La guerre en Iran place les principales banques centrales face à un choc énergétique qui, simultanément, freine la croissance et alimente l'inflation, sans qu'aucune solution politique efficace ne soit envisageable.

Chacune des principales banques centrales mondiales est confrontée à ce dilemme lors de ses réunions de politique monétaire cette semaine. De Tokyo à Washington, les banques centrales étaient en voie de normaliser leur politique. Elles sont désormais paralysées, ne sachant pas si le choc des prix de l’énergie aura des conséquences plus importantes en provoquant une inflation durable ou en freinant la croissance. Plus le conflit s’éternise, plus l’économie mondiale devra faire face à un problème de stagflation qu’aucune décision concernant les taux d’intérêt ne pourra résoudre.

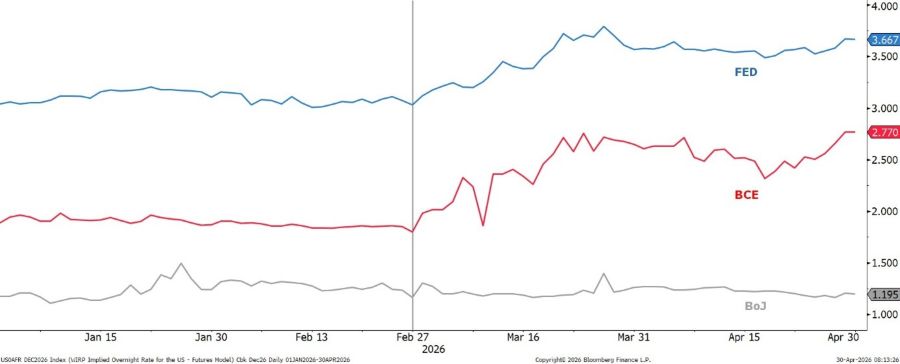

Comme prévu, la Fed a maintenu ses taux inchangés entre 3,50 et 3,75% et a ouvert la voie à un éventuel retrait de sa politique accommodante si la hausse des prix de l’énergie persiste. Concernant les perspectives de politique monétaire, Powell a réaffirmé que la position actuelle restait appropriée, même si cette évaluation pourrait évoluer dès la prochaine réunion. Lors de sa conférence de presse, Powell a principalement porté sur sa décision de rester au Conseil des gouverneurs après la fin de son mandat de président le mois prochain. Sa décision révèle un virage plus restrictif au sein du Comité, la nomination de Warsh à la présidence impliquant une rotation qui verrait le gouverneur Miran se retirer.

Des dissensions historiquement inhabituelles et les déclarations de Powell sur son avenir à la Fed laissent penser que les taux resteront inchangés, avec une probabilité croissante de maintien du statu quo cette année.

La guerre en Iran a modifié les attentes sur la BCE et de la Fed, mais peu sur la Banque du Japon

La Banque du Japon a prolongé son statu quo à 0,75%, comme prévu. Le vote, par 6 voix contre 3, marque la plus forte divergence durant le mandat d’Ueda à la tête de la BoJ, indiquant une dynamique accrue vers une normalisation de la politique monétaire. Les discussions devraient davantage porter sur le calendrier de la hausse des taux que sur son orientation. La révision des perspectives économiques suggère que la crise énergétique affecte davantage l’inflation que la croissance. La BoJ a relevé ses prévisions d’inflation sous-jacente pour cette année à 2,8% (contre 1,8%) et abaissé ses prévisions de croissance à 0,5% (contre 1,0%).

Une hausse des taux en juin ou juillet ne devrait pas avoir d’incidence majeure sur le yen. Un taux directeur de 1,0% serait compensé par une inflation sous-jacente attendue supérieure à 2%. La Banque devrait adopter un ton résolument restrictif pour faire baisser le USD/JPY et éviter le risque d’une forte hausse, ce qui exercerait une pression accrue sur le ministère des Finances pour qu’il intervienne. Le yen est bon marché, mais ce n’est pas une nouveauté, et anticiper un point bas n’a pas été une stratégie payante ces dernières années.

Au moment de la rédaction de ce document, nous prévoyons que la BCE maintiendra son taux directeur inchangé à 2,0%, conformément au consensus et aux attentes du marché. Lagarde conservera une certaine flexibilité en laissant ouverte la possibilité de hausses de taux cet été afin d’ancrer les anticipations d’inflation, tout en s’abstenant de s’engager sur une action précise. Nous prévoyons que la BCE relèvera ses taux directeurs par deux fois de 25pbs dans les prochains mois. Au Royaume-Uni, la Banque d’Angleterre devrait, selon toute vraisemblance, maintenir son taux directeur à 3,75%, les marchés indiquant une probabilité de 86 % de statu quo.

Ce grand statut quo des banques centrales ne devraient pas modifier les récentes dynamiques monétaires. Nous privilégions toujours l’EUR face à l’USD et au JPY.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40