Selon un nouveau rapport de Barclays, si le secteur nucléaire mondial a progressé de 19% en 2026, les flux de capitaux ont connu une divergence marquée. Le marché n'adhère plus facilement à la prime de valorisation, souvent perçue comme un investissement spéculatif, des réacteurs avancés tels que les SMR, et privilégie désormais les opérateurs et les sociétés d'ingénierie et de construction capables de produire concrètement de l'électricité.

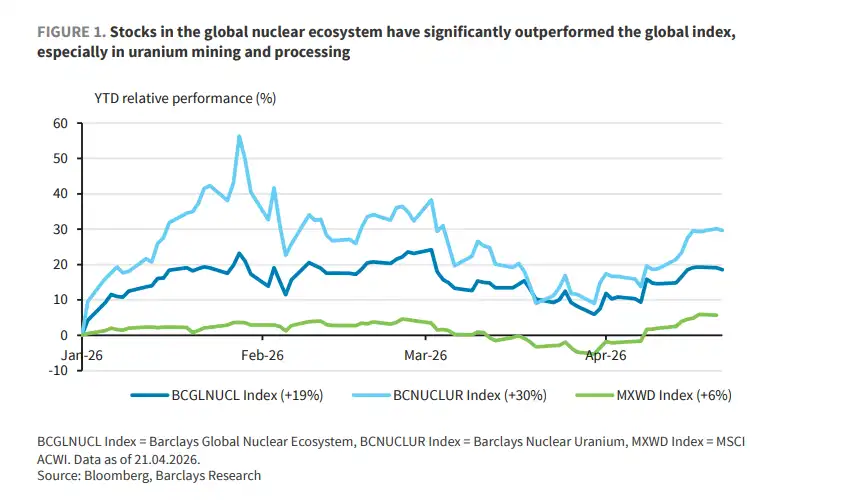

Le renouveau du nucléaire mondial entre dans une nouvelle phase : les capitaux délaissent l’engouement pour les valorisations spéculatives au profit d’un examen rigoureux des capacités de mise en œuvre réelles. D’après une nouvelle étude de Barclays, malgré la poursuite de la progression du secteur nucléaire en 2026, la tendance s’est clairement inversée. Les investisseurs privilégient désormais les opérateurs et les sociétés d’ingénierie et de construction (E&C) capables de produire de l’électricité de manière concrète, tandis que les développeurs de réacteurs avancés n’ayant pas encore généré de revenus sont confrontés à une volatilité accrue de leurs valorisations. Les données de marché indiquent que, portées par la sécurité énergétique, la décarbonation et la forte croissance de la demande en calculs d’intelligence artificielle (IA), les actions de l’écosystème nucléaire mondial ont progressé collectivement de 19% depuis le début de l’année, le segment de l’extraction et du traitement de l’uranium enregistrant une hausse de 30% – surperformant largement l’indice MSCI World (+6%). Cependant, les analystes de Barclays ont affirmé sans détour dans leur rapport que la prochaine étape du nucléaire favorisera davantage les «facilitateurs» et les «opérateurs historiques». Les investisseurs ne se contentent plus de discours séduisants pour investir dans le nucléaire. Ils valorisent désormais la mise en service effective des capacités de production existantes, des progrès tangibles en matière d’autorisations, ou au moins une stratégie crédible permettant de passer du concept à la signature du contrat.

Quid du marché: les acteurs d’action progressent, les visionnaires sont sous pression

Les données de Barclays montrent qu’au 21 avril 2026, les gains du marché n’ont pas été répartis uniformément. Les entreprises d’ingénierie et de construction (E&C) affichent les meilleures performances. Par exemple, le cours de l’action du sud-coréen Hyundai Engineering & Construction a bondi de 142% depuis le début de l’année. Les entreprises de services publics possédant des centrales nucléaires existantes et susceptibles de bénéficier d’augmentations de production ou de prolongations de licences ont également affiché de solides performances; le géant énergétique français Engie SA a ainsi progressé de 26% sur la même période.

À l’inverse, les start-ups proposant des technologies de pointe et des petits réacteurs modulaires (PRM) ont connu une croissance boursière plus timide. Les actions de sociétés spécialisées dans les réacteurs avancés, telles que NuScale et Oklo, ont été très volatiles, reflétant la prudence croissante des investisseurs quant aux délais de validation de leurs technologies, aux risques liés aux licences et au fossé important entre les contrats et l’exploitation commerciale effective. Les analystes de Barclays, Jordan Isvy et Maggie O’Neal, ont souligné que le marché devient plus sélectif, les capitaux se dirigeant clairement vers les segments de la chaîne de valeur les plus proches de la rentabilité, notamment l’extraction, le traitement et l’ingénierie-construction de l’uranium. Les développeurs de PRM qui n’ont pas encore généré de revenus sont confrontés à une plus grande incertitude quant à leur valorisation.

Accélération des politiques: de l’adhésion de principe à la mise en œuvre concrète

En 2026, la politique nucléaire mondiale est passée d’un soutien de principe à une mise en œuvre concrète de politiques industrielles. Des progrès substantiels ont été constatés en Amérique du Nord, en Europe et en Asie, l’escalade des tensions au Moyen-Orient jouant un rôle de catalyseur important pour cette accélération.

Aux États-Unis, l’administration Trump considère l’énergie nucléaire comme un outil géostratégique pour remporter la course mondiale à l’intelligence artificielle, et a lancé une série de politiques industrielles ambitieuses. Le Département de l’Énergie (DOE) a octroyé environ 900 millions de dollars à Centrus, Orano et General Matter pour accroître les capacités nationales d’enrichissement d’uranium. La Commission de réglementation nucléaire (NRC) a également délivré successivement un permis de construire pour le projet Natrium de 345 mégawatts de TerraPower à Kemmerer, dans le Wyoming, et a accepté une demande de permis de construire par étapes pour le SMR-300 de Holtec sur le site de Palisades, dans le Michigan.

En Asie, la crise au Moyen-Orient a exacerbé les préoccupations liées à la sécurité énergétique. La compagnie japonaise Tokyo Electric Power Company (TEPCO) a relancé l’exploitation commerciale de l’unité 6 de sa centrale nucléaire de Kashiwazaki-Kariwa pour la première fois depuis l’accident de Fukushima. Le gouvernement sud-coréen a approuvé le 11e Plan de base, s’engageant à ajouter 2,8 GW de grands réacteurs et 700 MW de capacité de petits réacteurs modulaires (SMR) d’ici 2038. L’Inde, quant à elle, a adopté une loi visant à briser le monopole d’État et à ouvrir son marché du nucléaire civil aux capitaux privés, avec pour objectif d’atteindre une capacité de production d’énergie nucléaire de 100 GW d’ici 2047.

En Europe, la question de la souveraineté énergétique continue de renforcer la position stratégique de l’énergie nucléaire. La présidente de la Commission européenne, Ursula von der Leyen, a souligné le rôle de l’énergie nucléaire dans une déclaration faite au début du mois. Le Parlement suédois a levé l’interdiction d’extraction d’uranium à compter du 1er janvier 2026, reclassant l’uranium comme minerai sous concession. Le Conseil des États suisse a également approuvé une proposition de loi visant à lever l’interdiction de délivrer de nouveaux permis de construction de centrales nucléaires. Des sources industrielles indiquent qu’en Europe, l’opinion publique a évolué favorablement depuis la crise énergétique de 2022, offrant ainsi un terrain propice à l’évolution des politiques nucléaires.

Les géants de la tech soutiennent la demande: Meta lance un approvisionnement nucléaire par portefeuille

La croissance exponentielle de la demande en calculs d’IA a fait de l’approvisionnement en électricité le principal frein à l’expansion des centres de données. Les entreprises technologiques hyperscale garantissent la stabilité des revenus des projets nucléaires grâce à des contrats d’achat d’électricité (CAE) à long terme et des mécanismes de prépaiement.

L’évolution commerciale la plus significative en 2026 est l’approvisionnement nucléaire par portefeuille de Meta. En janvier dernier, Meta a annoncé un ensemble d’accords avec Vistra, TerraPower et Oklo, pouvant soutenir jusqu’à 6,6 GW de capacité de production d’énergie propre, nouvelle et existante. Cela marque une évolution de la demande nucléaire des hyperscalers, passant d’un soutien à un seul actif à un approvisionnement par portefeuille.

Parmi ces accords, le CAE de 20 ans signé par Meta avec Vistra est particulièrement remarquable. L’accord porte sur une capacité de plus de 2 600 MW répartie sur trois centrales nucléaires du réseau PJM, dont 2 176 MW de production existante et 433 MW de capacité supplémentaire grâce à l’augmentation de la puissance des centrales de Perry, Davis-Besse et Beaver Valley. Vistra a déclaré que cet accord apporte la visibilité nécessaire pour lancer la planification des demandes de renouvellement de licence pour les trois centrales.

Parallèlement, l’accord conclu entre Meta et TerraPower soutient le développement de huit réacteurs avancés au sodium, d’une capacité de base de 2,8 GW, voire de 4 GW avec les systèmes de stockage d’énergie. La mise en service des premières unités est prévue pour 2032. TerraPower présente cet accord comme un plan de déploiement multi-unités, et non comme un simple projet de démonstration. Cette approche a des implications majeures pour résoudre la difficulté persistante du secteur nucléaire à passer efficacement d’une unité pilote à un parc de centrales. L’accord conclu entre Meta et Oklo prévoit un mécanisme de prépaiement pour soutenir le développement d’un parc nucléaire de pointe de 1,2 GW dans le comté de Pike, en Ohio. Le cours de l’action d’Oklo a bondi de 20% le jour de l’annonce.

Par ailleurs, les accords précédemment signés commencent à se concrétiser par des travaux de construction. Le projet Hermes 2, fruit d’une collaboration entre Kairos Power et Google, a vu sa première pierre posée à Oak Ridge, dans le Tennessee, en avril. Il s’agit du premier réacteur de génération IV à échelle commerciale aux États-Unis à avoir obtenu un permis de construire; il fournira jusqu’à 50 MW d’énergie propre au réseau de la Tennessee Valley Authority (TVA). TerraPower a également annoncé la semaine dernière que la construction de son projet phare Natrium, Kemmerer Unit 1, a officiellement débuté, moins de deux mois après la délivrance du permis de construire par la NRC.

Les difficultés s’atténuent, mais les problèmes de main-d’œuvre prennent une importance croissante

Si les difficultés liées au cycle du combustible et aux autorisations réglementaires s’atténuent progressivement, la pénurie de main-d’œuvre devient le principal obstacle à la renaissance du nucléaire.

Dans son rapport, Barclays souligne que, contrairement aux progrès réalisés dans le cycle du combustible et l’obtention des permis, les contraintes liées à la main-d’œuvre présentent des caractéristiques structurelles profondes, difficiles à résoudre à court terme. Le cœur du problème ne réside pas dans le niveau global de l’emploi, mais dans la rareté de compétences professionnelles spécifiques, la concentration géographique et un décalage temporel : les projets de centrales nucléaires, de centres de données et de développement énergétique se disputent souvent les mêmes ingénieurs électriciens, professionnels qualifiés du nucléaire et ouvriers du bâtiment expérimentés.

Le projet britannique d’Hinkley Point C illustre parfaitement ce problème. En février dernier, le groupe énergétique français EDF a annoncé que la mise en service de la première tranche serait reportée d’un an, à 2030, en raison d’une productivité inférieure aux prévisions dans les travaux d’installation électromécanique. Barclays estime que la pénurie de main-d’œuvre fait grimper les coûts, allonge les délais de construction et accroît les risques d’exécution, ce qui pourrait constituer le principal obstacle résiduel au rythme de la renaissance du nucléaire.

Du côté du cycle du combustible, les progrès sont relativement plus encourageants. Le programme de soutien à l’enrichissement de l’uranium du Département de l’Énergie américain, doté de 2,7 milliards de dollars, associé à l’interdiction progressive des importations d’uranium russe à partir de 2028, stimule l’offre physique. Uranium Energy Corp a démarré la production de son projet Burke Hollow au Texas, la première mine d’uranium à récupération in situ (ISR) ouverte aux États-Unis depuis plus de dix ans. La société canadienne NexGen, après avoir obtenu l’approbation finale pour son projet Rook I en 2026, progresse également vers un objectif de production d’ici la fin de la décennie.

Conclusion

Globalement, l’énergie nucléaire passe d’une phase de consensus politique à une phase de construction concrète. La patience du marché s’amenuise et seules les entreprises capables de démontrer leur aptitude à concilier conception et réalisation pourront s’imposer durablement dans cette renaissance du nucléaire.

Source : Barclays