La Monthly Review de Nicolas Blanc, Responsable de l’allocation chez ELLIPSIS AM.

Points clés

- Italie : pas de divorce avec l’Europe

- Chine : concentration des pouvoirs

Le niveau des indicateurs avancés pour le mois d’octobre donne l’image d’une activité en ralentissement dans la plupart des grandes zones économiques. Les PMI composites sont à peine supérieurs à 47 en zone euro, aux US, en Chine et au UK. Le Japon, à 51,7, se distingue par son optimisme. Les données d’activité réelles sont, dans l’ensemble, meilleures, si l’on considère par exemple l’emploi ou la production industrielle, qui se sont bien tenus ces derniers mois. On peut faire la même remarque concernant le PIB du T3, qui a surpris à la hausse dans la plupart des grandes économies.

L’écart peut tenir à un décalage temporel mais, également au fait que les données d’enquête sont influencées par le discours médiatique ambiant, dans lequel la guerre et les pénuries potentielles prennent une place très importante.

Avec des niveaux quasi-identiques pour les PMI, les sorts des différentes zones devraient pourtant diverger. En Europe, la hausse des coûts de l’énergie va peser sur les industries qui en sont consommatrices tandis que le niveau très élevé de l’inflation devrait rogner dans les dépenses des ménages (l’inflation a atteint près de 13% y/y en Italie en octobre). La probabilité de récession qui en résulte pour les prochains trimestres est donc élevée, au-delà du T3, pour lequel les données récentes pointent vers une croissance de l’ordre de 0,3%.

Aux US, en revanche, la résistance du marché de l’emploi permet d’espérer que l’économie va amortir le choc, avec quelques trimestres d’une croissance sous le potentiel mais toujours positive. En Chine, le maintien des orientations politiques en matière sanitaire, le contrôle du marché de l’immobilier et l’affaiblissement des exportations promettent une croissance en baisse par rapport aux années passées. Notons toutefois que la Chine a accéléré son programme d’infrastructures pour contrer la baisse de la demande privée (l’investissement dans l’immobilier s’est effondré), ce qui indique que les pressions récessives futures seront partiellement compensées par des mesures de soutien.

Dans le contexte de resserrement généralisé des politiques monétaires, les marchés cherchent à identifier le point d’inflexion – le pivot – à partir duquel les anticipations pourraient graduellement s’améliorer. On a pu ainsi noter, par exemple, l’effet très positif sur les marchés de la publication en baisse d’un indice des prix de l’immobilier aux US. La logique de cet optimisme tient à ce que la banque centrale pourrait en conclure que ses hausses de taux se transmettent déjà aux données d’activité et donc bientôt à l’inflation et également s’inquiéter des conséquences d’un ralentissement immobilier trop brutal sur la stabilité financière. Vu les délais et l’inertie de ces mouvements, la probabilité qu’elle considère une pause augmente, au grand soulagement des marchés obligataires.

L’optimisme sur le pic d’inflation aux US est soutenu par la modération des prix de l’énergie, la fin des distorsions liées au Covid, la baisse de la demande pour les biens et le ralentissement de l’immobilier. Le reflux serait en revanche beaucoup plus graduel que la hausse.

Mais, en Europe, les niveaux vertigineux atteints par l’inflation en octobre (+12,8% en Italie, +11,6% en Allemagne) rendent difficile de croire à un retournement rapide. Il faut cependant noter que l’influence des prix du gaz est prédominante dans ces chiffres. On notera d’ailleurs que, même après ces publications, le swap d’inflation à un an n’affichait «que» 5,1% en zone euro. Les marchés semblent donc croire qu’en matière d’inflation aussi, l’heure la plus noire est celle qui précède le lever du jour.

Italie: pas de divorce avec l’Europe

Dans la crise globale qui se développe en 2022, l’Italie apparaît particulièrement menacée, en raison de la forte dépendance au gaz de son économie, du niveau très élevé de sa dette publique, qui induit une sensibilité élevée à la hausse des taux et de la fragilité de son marché de dette souveraine, très dépendant du soutien de la BCE.

Dans ce contexte très contraint, Giorgia Meloni a choisi M. Giorgetti comme ministre des Finances, ce qui apparaît comme un gage de continuité avec la précédente politique économique et comme un signe que le gouvernement italien cherchera une relation apaisée avec les institutions européennes, ce qu’elle a d’ailleurs confirmé lors de sa première audition devant le Parlement.

Les avantages retirés par l’Italie de ce choix politique sont évidents. Comme on l’a vu à plusieurs reprises depuis la crise de l’euro, la solvabilité de l’Italie tient, en dernier ressort, aux différents mécanismes de sauvegarde que l’Europe veut bien mettre en œuvre, ceux-ci impliquant toujours un respect des préconisations budgétaires de l’Union. Notons que dans un contexte de resserrement, la tâche de la BCE pour soutenir les périphériques est périlleuse. Elle peut avoir recours à des affectations ciblées des remboursements du PEPP mais cette ressource serait insuffisante en cas de crise aigüe. La BCE a donc annoncé un nouvel instrument, le TPI (pour Transmission Protection Instrument), qui lui donnerait des marges de manœuvre importantes, si elle le juge (discrétionnairement) approprié. Il est donc indispensable pour Mme Meloni de s’assurer une relation harmonieuse en amont, même si elle doit démentir ses discours électoraux. De surcroît, l’expérience malheureuse de Liz Truss a certainement fait réfléchir tous les gouvernements tentés par des politiques de ruptures.

Au-delà des mécanismes de crise, l’Italie est également la première bénéficiaire des fonds du programme «Next Generation», qui s’avèrent cruciaux pour soutenir la faible productivité de l’économie italienne.

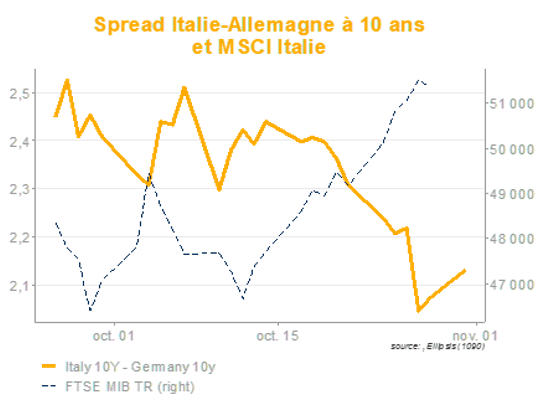

L’attitude du nouveau gouvernement italien sur les questions économiques a eu un effet positif sur les spreads et les actions italiens, qui se sont renchéris depuis la victoire de Fratelli d’italia.

Sur le court-terme, le ratio d’endettement de l’Italie bénéficie du soutien d’une croissance nominale élevée (inflation à 9,4% et croissance réelle attendue de 3,3% cette année) tandis que le taux moyen de la dette est à 3,5%, ce qui lui permettra de financer les aides aux ménages, d’autant que ces politiques sont généralisées au niveau européen.

A plus long-terme, toutefois, elle refinancera sa dette à des taux réels positifs (ils sont aujourd’hui de 1,5%), tandis que le potentiel de croissance est faible. Il lui sera alors difficile de maintenir un rythme rapide de désendettement, sauf à faire peser des contraintes difficiles à accepter pour les électeurs italiens (la dernière fois que l’expérience a été tentée, le gouvernement de Mario Monti a été renversé).

La stabilité de la coalition sera également un obstacle à toute politique économique restrictive, Forza Italia et la Lega pouvant à tout moment tenter de tirer un profit politique d’une position anti-européenne. La volatilité des spreads italiens devrait rester la norme.

Chine : concentration des pouvoirs

Le 19e Congrès du Parti Communiste Chinois a marqué une étape dans l’évolution de sa gouvernance.

Depuis 1978, la Chine a été dirigée suivant un système de responsabilité collective des instances du parti. Celui-ci s’efface progressivement, pour laisser place à un régime plus autocratique. Les équilibres traditionnellement respectés dans les nominations de responsables (limitations des mandats, limites d’âge, représentation des différentes sensibilités, …) semblent avoir été abandonnés par M. Xi, qui obtient implicitement pour lui-même un statut informel de secrétaire général « à vie » du PCC et qui a imposé de n’avoir autour de lui que des fidèles inconditionnels.

En matière économique, M. Xi a réaffirmé les orientations générales déjà en place, à savoir: -générer une croissance forte, synonyme de prospérité pour le plus grand nombre, -assainir le secteur du logement, -approcher la décarbonation de manière graduelle,-améliorer le système de santé et -poursuivre la lutte contre la corruption.

Mais, au-delà des considérations économiques, son discours a mis plus que d’habitude l’accent sur les objectifs de sécurité et d’indépendance: stratégique, alimentaire, énergétique, et bien sûr l’objectif de réunification, pacifique ou non, avec Taïwan. Dans cet esprit, la politique de tolérance-0 sur le Covid est toujours la ligne officielle du parti.

Les inflexions que M. Xi pourra donner aux orientations politiques seront graduelles. Il faudra d’abord une série de nominations de responsables au niveau régional pour les appliquer, ce qui ne sera pas finalisé avant la fin du premier trimestre. On notera à cet égard que la composition du comité permanent du bureau politique fait la part belle à des dirigeants ayant une forte expérience locale.

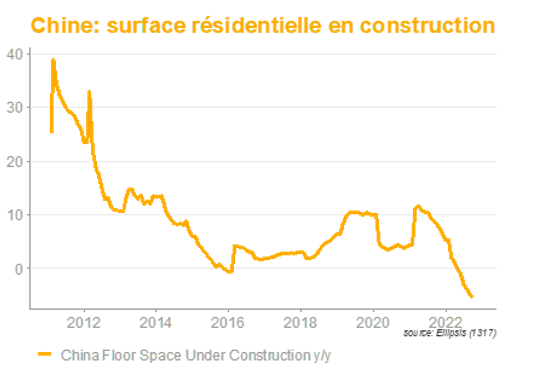

Les orientations économiques seront redéfinies lors d’une réunion officielle en décembre. Elles devront répondre à des défis importants : la croissance chinoise ralentit tendanciellement, avec un risque de «middle income trap», le revenu réel et le patrimoine des ménages sont rognés par la baisse de l’immobilier, la consommation domestique est décevante, le secteur du logement est en récession marquée. Il est probable que des mesures budgétaires ciblées seront annoncées, comme cela avait été le cas dans les crises précédentes.

A moyen-terme, la structure démographique chinoise va peser sur son développement. Le modèle de croissance combinant investissement industriel, exportations et croissance de l’emploi peu qualifié (et de l’immobilier nécessaire pour le loger) n’est plus adapté. Il lui faudra donc augmenter la productivité et la consommation intérieure. Cette orientation se heurte aujourd’hui aux velléités plus dirigistes du gouvernement, qui freinent l’investissement étranger et à la confrontation avec les US, qui veulent limiter la diffusion en Chine de leurs technologies critiques.

Source : Ellipsis AM 31/10/2022

Le contenu de ce document ne doit pas être compris comme une recommandation d’investissement ni au sens du Règlement Européen relatif aux Abus de Marché MAR no 596/2014 du 16 avril 2014 ni au sens de la directive MIF2 2014/65/UE du 15 mai 2014. Les éventuels instruments ou émetteurs évoqués visent uniquement à illustrer des situations passées et de ce fait, les développements dans ce contexte ne doivent pas être compris comme prospectifs. Ces opinions sont issues de l’expertise des gérants d’Ellipsis AM, mise en œuvre dans leur gestion de fonds et mandats. Ces portefeuilles peuvent être exposés aux secteurs, stratégies, instruments évoqués dans ce document et les décisions de gestion futures ne sont pas contraintes par les propos et analyses relatés et peuvent même se retrouver en sens opposé.

Risques liés au crédit : l’OPC est plus particulièrement exposé à un risque de remontée des taux des marchés obligataires. Un tel mouvement provoque une baisse des cours ou de la valorisation des obligations et par conséquent une baisse de la valeur liquidative de l’OPC, qui ne fait l’objet d’aucune garantie ni protection.