Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

En dépit d’une rentabilité élevée des entreprises, d’un marché du travail sous tension, d’une brutale remontée du prix du pétrole et d’un faible risque de récession, la plupart des actifs orientés croissance ont terminé le premier semestre de l’année dans le rouge.

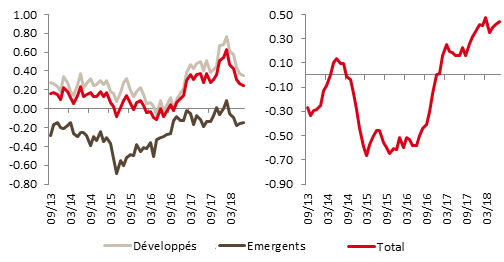

Plus important encore, si en surface tout semble calme et stable, sous la surface la dispersion et la dislocation sont significatives: si les marchés développés sont en légère baisse, les actions émergentes sont franchement dans le rouge, tout en ayant moins souffert qu’en 2015. Hors secteur informatique, les actions américaines sont en baisse depuis le début de l’année alors que les européennes et les japonaises ont reculé de plus de 2%. Dans les matières premières, alors que le prix du pétrole a augmenté de 20%, les métaux industriels tels que le cuivre ont reculé de 9% sur la période.

En conséquence, la plupart des stratégies multi-actifs flexibles ont généré des rendements médiocres au cours des six premiers mois de l’année. Dans ce contexte, il est important d’examiner quelques questions clés: Quelle est la différence entre aujourd’hui et le passé? Faut-il anticiper un remake de l’été 2015? À quoi devrions-nous nous attendre pour la deuxième partie de l’année?

Source : Bloomberg, Unigestion.

2018 est une année de transition: nous laissons derrière nous l’environnement «Boucle d’Or» pour retrouver une période de volatilité accrue. Pour autant, la situation pourrait être pire: des périodes de resserrement monétaire similaires dans le passé, comme 1994-1995 ou 2004-2006, ont été caractérisées par une plus grande volatilité et une performance plus erratique des actifs de croissance que ce que nous avons observé cette année. A titre d’exemple, les actions américaines et les actions émergentes ont respectivement reculé de 10% et 5% au premier semestre 1994. Les deux ont dégagé de solides rendements positifs après une amélioration de la visibilité et de la normalisation de la Fed, si ce n’est pour les actions émergentes en 1994.

Le cycle actuel se distingue néanmoins du fait de la divergence de politique monétaire: rarement dans le passé, a-t-on observé un contraste aussi aigu entre la Fed et le reste des banques centrales développées, expliquant pour partie l’envolée marquée du billet vert. Nous pensons que ces facteurs sont positifs à moyen terme pour les actifs de croissance à l’échelle mondiale, la force du dollar rééquilibrant le partage de la croissance entre États-Unis et reste du monde.

Source : Bloomberg, Unigestion

Si les fondamentaux macro-économiques restent bons, la guerre commerciale actuelle reste une source de préoccupation: elle pèse sur le sentiment des investisseurs, générant une montée du stress de marché. Ce qui commence à peser sur le moral des investisseurs, c’est le spectre d’un dérapage de la Chine, à l’image de 2015. Quel est le risque d’avoir un « bis repetita » d’août 2015? Sur le plan des fondamentaux, il y a peu de similitudes. Les économies développées sont actuellement en train de ralentir quand elles ronronnaient en 2015. Les économies émergentes connaissent une amélioration quand la plupart ralentissaient entre 2014 et 2015. Le niveau de croissance est également plus élevé aujourd’hui qu’il y a trois ans.

Si la macro est différente, qu’en est-il des marchés? Les spreads de crédit et les taux ne sont pas très éloignés de ceux de juillet 2015, mais le positionnement «short» actuel sur les obligations est une différence frappante par rapport à 2015. Pour les actions, les fondamentaux des entreprises sont aujourd’hui comparables à ceux de 2015, tout comme la croissance du BPA et la différence de performance entre actions développées et émergentes pour les six premiers mois de l’année. Plus important encore, les taux des banques centrales sont également plus élevés qu’en 2015, laissant entrevoir quelques munitions en cas de choc cyclique.

Ainsi, les fondamentaux sont meilleurs et plus diversifiés actuellement qu’en 2015 en termes de moteurs de croissance, tant par composante que par région. De plus, les conditions financières chinoises sont moins restrictives qu’en 2015 avec une devise plus faible, des taux à court terme plus bas et un spread moins volatil entre CNH et CNY: là encore, les similitudes sont limitées.

Pour le moment, nous restons confiants dans notre scénario central: des rendements positifs pour la plupart des actifs tirant parti de la croissance d’ici la fin de l’année. Les fondamentaux restent bons et nous ne prévoyons pas de baisse d’activité à moyen terme. Selon notre analyse, les valorisations sont moins tendues – correction de marché oblige – et le plan fiscal américain reste un facteur positif. De plus, l’exposition des investisseurs aux actifs de croissance est maintenant faible et inférieure à l’an dernier. Enfin, nous pensons que toute stabilisation du sentiment du marché, qui est actuellement davantage motivée par des craintes que par des espoirs, conduirait les actions mondiales à la hausse en raison d’un rééquilibrage entre le bruit et les fondamentaux, du sentiment aux facteurs macroéconomiques.