«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Sui-Kai Wong, Senior Portfolio Manager

En résumé:

- La tentation de la comparaison entre 2018 et 2025 est forte : droits de douane, inflation et taux Fed, le nombre de points communs est important.

- La baisse de 2018 reflète en partie des attentes de croissance élevées déçues par la réalité, alors qu’en 2025 ces attentes semblent plus prudentes.

- Cet écart d’enthousiasme de marché se lit dans les prévisions économiques comme dans l’allocation de nos stratégies : 2025 et 2018 présentent de nettes différences d’attentes.

Un point de comparaison simple pour 2025 est bien évidemment l’année 2018. Chaque investisseur se remémore aisément cette année-là, et pour cause: les marchés ont connu un premier choc de courte durée au cours de la première partie de l’année – le tristement célèbre «Volmagedon» — pour s’achever sur une baisse marquée des actifs cycliques qui débute en septembre pour gagner peu à peu en momentum jusqu’au mois de décembre. Pourquoi dresser un parallèle avec 2018 ? Pour trois raisons essentiellement : (1) une inflation mondiale et surtout américaine supérieur à la cible de la Fed, (2) des taux courts au plus haut de la décennie précédente et formant un plateau dans l’attente que l’inflation veuille bien céder et (3) la première administration Trump qui impose des droits de douane dans une première tentative de remodeler la grande chaine de production mondiale. Comparaison n’est pas raison, on le sait bien. Pourtant, cette liste de points communs intrigue : si 2025 ressemble à 2018 par certains côtés, qu’est ce qui a fait que 2018 s’est achevée sur un bain de sang? 2018 n’est pas une année de récession, loin s’en faut, alors qu’est-ce qui, dans l’environnement de 2018, a justifié que les marchés enregistrent un tel recul? Passons les données de 2018 au crible, et jetons un œil au comportement de nos stratégies multi-asset dans ce contexte – 2025 peut-elle ressembler à 2018?

C’est avant tout une question d’anticipations

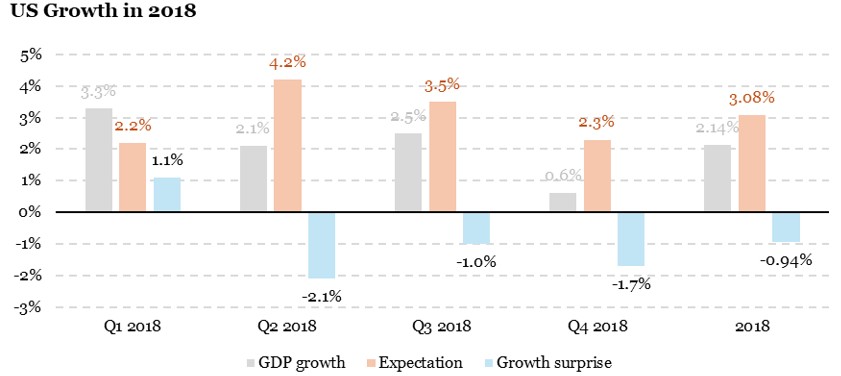

Coupons court au débat directement: si 2018 finit dans le rouge, cela ne fait pas pour autant de 2018 une année de récession. La croissance mondiale en 2018 était positive, suivant l’incroyable année 2017 qui a mis le terme de «Goldilocks» sur toutes les lèvres. On le lit sur la Figure 1, la croissance américaine en 2018 s’est établie à 2.1%, soit au-dessus du potentiel de cette économie – d’autant plus le cas que la vague de la tech et l’IA n’avait alors pas encore fait progresser le potentiel de ladite économie. Pourquoi se focaliser sur les US? Tout simplement parce que les forces conjuguées des droits de douane accrus et des taux de la Fed élevés (pour l’époque) laissent planer le doute quant à leur capacité à ralentir l’économie du pays, à l’image de cette année. Pas de récession, c’est clair, et une inflation au-dessus de 2% font que l’économie américaine affichait alors des performances solides.

Pourtant la baisse des marchés confirme que quelque chose de fondamental a effrayé les marchés. La figure 1 apporte de ce point de vue un élément d’explication: oui, la croissance US était solide en 2018, mais celle-ci a largement déçu les attentes. En 2018, le consensus des économistes anticipait plus de 3% de croissance aux Etats-Unis, alors que la croissance de l’année s’est finalement établit à 2.1%, soit une déception proche du point de pourcentage. Pire encore, si l’on oublie le premier trimestre, la déception était encore plus forte au cours des 2ème et 4ème trimestres, avoisinant les 2% d’écart entre le réel et l’anticipé. Les observateurs de marché en sont bien conscients: ce qui compte pour l’investissement, ce ne sont pas les chiffres en absolu mais en relatif vis-à-vis des attentes. Une partie importante de l’explication de la baisse de la seconde partie de l’année tient globalement à une surprise de croissance négative – les résultats seraient les mêmes en Europe ainsi que dans les principaux pays émergents. La Fed refusant de changer son fusil d’épaule dans l’attente d’effets inflationnistes des droits de douane, l’anticipation d’une poursuite de ces surprises négatives s’en est vu renforcée – ce n’est que lorsque la Fed pivote au premier trimestre 2019 que les marchés reprennent finalement de l’altitude, preuve additionnelle qu’un mécanisme d’anticipation se cachait en partie derrière la baisse des marchés. 2025 pourrait elle aussi être une année décevante?

Source : Bloomberg, LOIM

Des anticipations déjà au plus bas

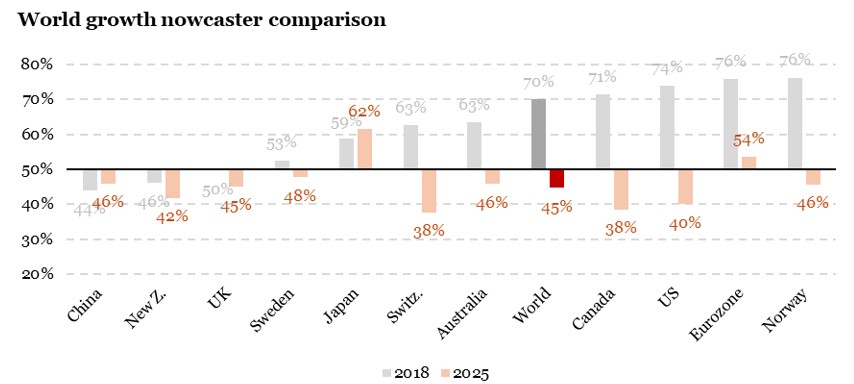

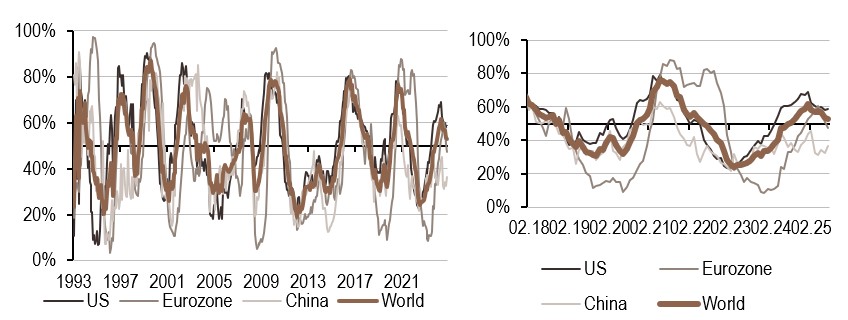

Probablement pas. Les anticipations de croissance des résultats des grandes capitalisations sont certes élevées, mais ces anticipations ne sont pas nécessairement cohérentes avec les anticipations du consensus économique. Celui-ci anticipe pour le moment une croissance réelle aux Etats-Unis aux alentours de 1.5% – une croissance en dessous du potentiel de l’économie US, une situation bien différente de celle de 2018. Ce pessimisme n’est pas tant un phénomène américain qu’une situation globale: la Figure 2 compare les niveaux moyens de nos signaux de nowcasting de croissance 2018 et en 2025, et le moins que l’on puisse dire c’est que la situation est bien différente. La plupart des économies en 2018 croissaient au-dessus de leur potentiel (indicateur supérieur à 50%), conséquence d’un momentum de croissance en globale accélération depuis 2017, à l’exception de la Chine ou de la Grande Bretagne aux problèmes spécifiques (un marché immobilier en baisse d’un côté et les conséquences du Brexit de l’autre). La situation en 2025 est bien différente: le monde sort d’une période de soft-landing, hausse des taux banque centrale oblige. On le lit sur le graphique: la plupart des économies présentées sur le graphique semblent croitre en deçà de leur potentiel respectif (en dehors de l’Europe et du Japon). Ces signaux sont cohérents avec le pessimisme ambiant que l’on lit dans les prévisions des économistes: dans ce climat, il sera plus difficile à l’économie mondiale de décevoir les anticipations, celles-ci étant d’ores et déjà basses.

Source : Bloomberg, LOIM

Ce que Cela Signifie pour Notre Stratégie « All Roads »

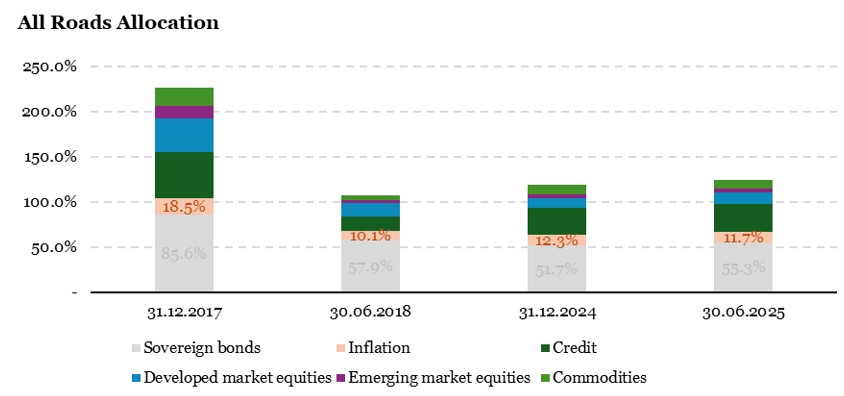

Cette comparaison peut aussi être menée avec l’allocation de notre stratégie All Roads, afin de mieux juger des similarités et des différences d’allocation, et par ricochet de nos signaux, entre 2018 et 2025. La Figure 3 présente une telle comparaison. On le lit sur le graphique, 2018 a été l’occasion pour nos solutions de connaitre un désinvestissement significatif. A fin 2017, faibles volatilités et tendances robustes obligent, notre stratégie affichait une exposition de marché dépassant les 200%. Cette allocation se composait alors de plus de 50% d’exposition aux actifs cycliques (crédit, actions et matières première), autre signe du consensus bullish – des attentes élevées coté investisseurs également. En juin 2018, cette allocation avait été profondément revisitée, n’atteignant plus que 107% d’exposition, avec une portion dédiée aux actifs cycliques amoindrie, passant de plus de 50% à environ 30% (rebasé à 100%). La situation actuelle est bien différente: l’allocation de la stratégie en début d’année et en juin restent très similaires, avec une exposition de marché oscillant entre 100 et 130%, et une part des actifs cycliques ancrée aux alentours de 45%. La différence entre 2018 et 2025 semble ici aussi évidente: la méfiance des marchés se lit dans l’allocation de notre stratégie, s’opposant à l’enthousiasme post-2017 et la déception qui l’a ensuite suivi.

Notre allocation reflète aujourd’hui un contexte différent de celui de 2018, et notre allocation affiche une diversification prononcée ainsi qu’un engagement de marché significatif mais prudent.

Source : Bloomberg, LOIM

Pour dire les choses simplement, si 2018 et 2025 partagent des similarités, l’enthousiasme déçu de 2018 se compare difficilement à la prudence de 2025.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance est resté stable au cours des deux dernières semaines, le signal se situant dans un régime bas et ascendant. Une légère baisse a été observée aux États-Unis en raison d’une détérioration de l’activité manufacturière.

- Notre indicateur d’inflation est resté inchangé au niveau mondial, se situant dans la zone haute et en hausse. La seule exception est la Chine, où le signal a augmenté.

- Notre signal de politique monétaire s’est renforcé cette semaine. En Chine, l’indicateur a dépassé le seuil de 50%.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.