Après les bonnes résolutions de Jerome Powell, désormais à l’écoute des marchés et vigilant sur le risque de liquidité, l’évolution de la croissance mondiale est la question majeure des marchés. Une équation à deux inconnues, chinoise et américaine.

![]() par Wilfrid Galand, Directeur Stratégiste de Montpensier Finance

par Wilfrid Galand, Directeur Stratégiste de Montpensier Finance

Lors de son rapport de juillet 2018, le FMI affichait son optimisme pour l’économie mondiale en 2019 : entrainée par la Chine – même si celle-ci était déjà en ralentissement – et les Etats-Unis en plein euphorie fiscale, la planète était en route pour une croissance proche de 4% (3.9% selon le FMI). Bien sûr, les risques existaient et l’institution de Washington ne les écartaient pas: guerre commerciale, Brexit, montée des taux, mais rien susceptible de remettre fondamentalement en cause les fondamentaux d’un cycle qui paraissait alors inexorable. La crainte principale était même celle d’une surchauffe de l’économie américaine engendrant un cycle inflationniste.

Lors de son rapport de juillet 2018, le FMI affichait son optimisme pour l’économie mondiale en 2019 : entrainée par la Chine – même si celle-ci était déjà en ralentissement – et les Etats-Unis en plein euphorie fiscale, la planète était en route pour une croissance proche de 4% (3.9% selon le FMI). Bien sûr, les risques existaient et l’institution de Washington ne les écartaient pas: guerre commerciale, Brexit, montée des taux, mais rien susceptible de remettre fondamentalement en cause les fondamentaux d’un cycle qui paraissait alors inexorable. La crainte principale était même celle d’une surchauffe de l’économie américaine engendrant un cycle inflationniste.

Le quatrième trimestre 2018 a vu le paradigme se renverser et les doutes surgir: début octobre, le FMI revoyait sa prévision de croissance mondiale 2019 à 3.7% tandis qu’un mois plus tard, c’est l’OCDE qui lui emboitait le pas en n’anticipant plus que 3.5% de croissance pour l’ensemble de cette année. En cause principalement : le ralentissement prononcé de la Chine et les incertitudes naissantes quant à l’impact à venir sur l’économie américaine de la fin du stimulus fiscal voté fin 2017 dans un contexte de tensions commerciales persistantes. Le décor est planté.

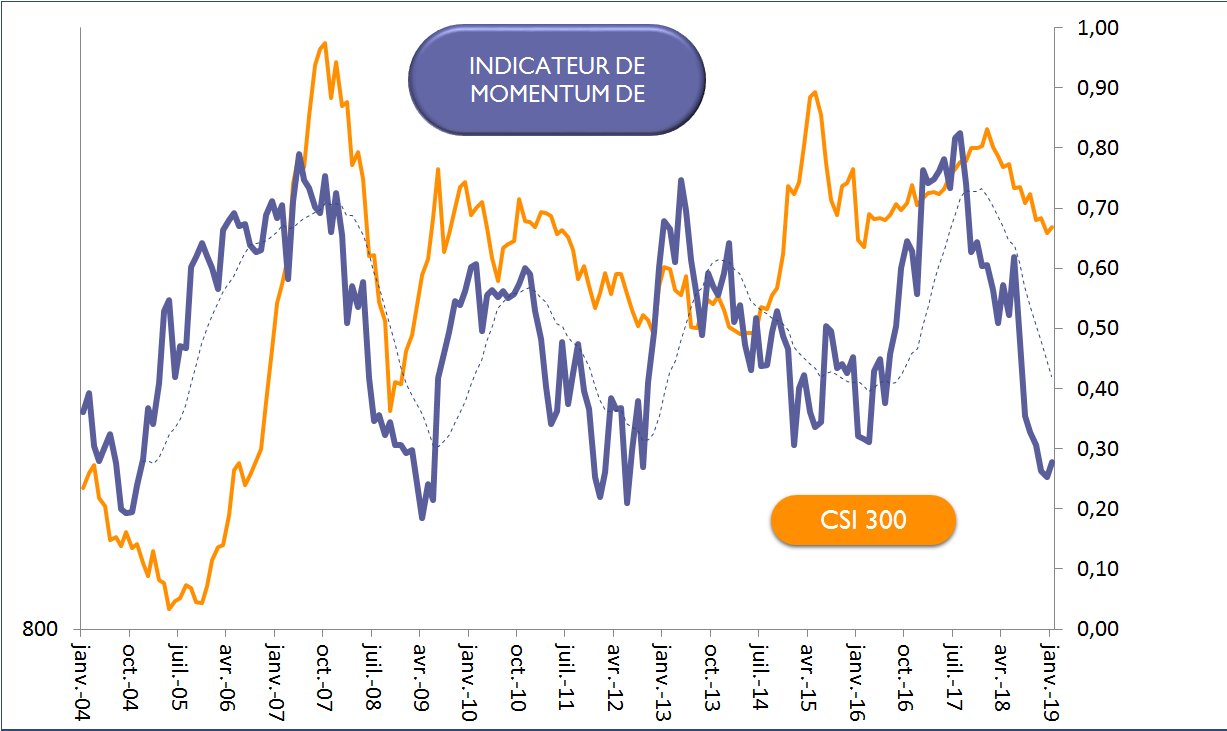

Côté chinois, juillet 2017 marque la fin de la dernière période d’accélération de la croissance, comme le montre notre indicateur MMS de Momentum économique. Cette inflexion était le résultat d’un choix clair des autorités chinoises : profiter de la conjoncture mondiale favorable pour ralentir la dynamique de l’endettement, tant en limitant la progression des crédits bancaires à l’économie qu’en réglementant fortement l’utilisation de véhicules non-bancaires (les «wealth management products»). A partir du printemps 2018, la montée des tensions commerciales avec les Etats-Unis et les premiers droits de douanes américains ont déclenché un ralentissement violent de l’activité.

Sources : Montpensier Finance / Bloomberg au 9 janvier 2019

Sources : Montpensier Finance / Bloomberg au 9 janvier 2019

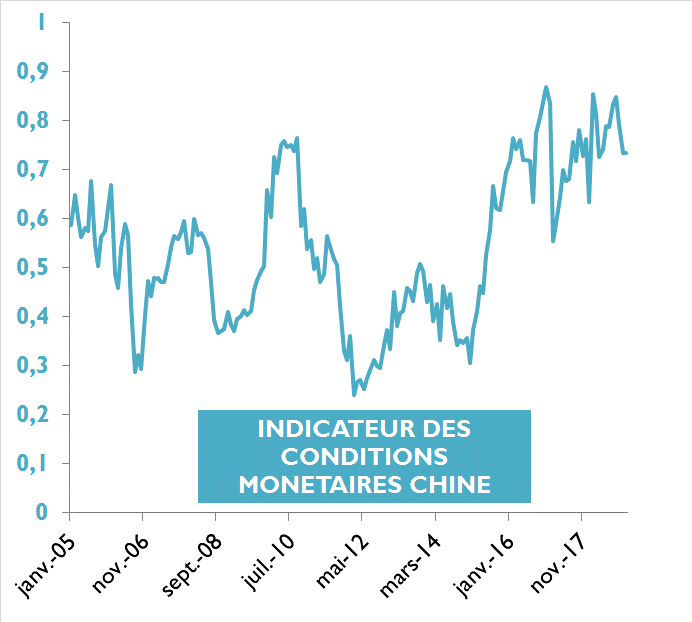

Conscients de la nécessité de maintenir un taux de croissance supérieur à 6% pour garder sous contrôle une situation sociale tendue par endroits, les autorités économiques et monétaires chinoises ont alors commencé à alléger dès juin 2018 les contraintes financières – en particulier le taux de réserve obligatoire – qui pesaient sur les banques, et ont cessé de restreindre le développement des «wealth management products». Jusqu’ici, cela n’a pas permis de relancer l’économie, ni même le crédit aux entreprises, comme le montre notre indicateur MMS de conditions de crédit.

Reste la possibilité d’un plan de relance des infrastructures. La Chine a annoncé début janvier vouloir investir cette année 125 milliards de dollars dans de nouveaux projets ferroviaires, ce qui correspondrait à 6800 kms supplémentaires de rails, dont 3200 kms de lignes à grande vitesse. Néanmoins une éventuelle relance des infrastructures restera nécessairement très en deçà du grand plan de 2009 car elle doit prendre en compte les besoins croissants de financement de l’économie chinoise, qui investit déjà massivement à l’étranger pour son gigantesque projet des «Nouvelles Routes de la Soie».

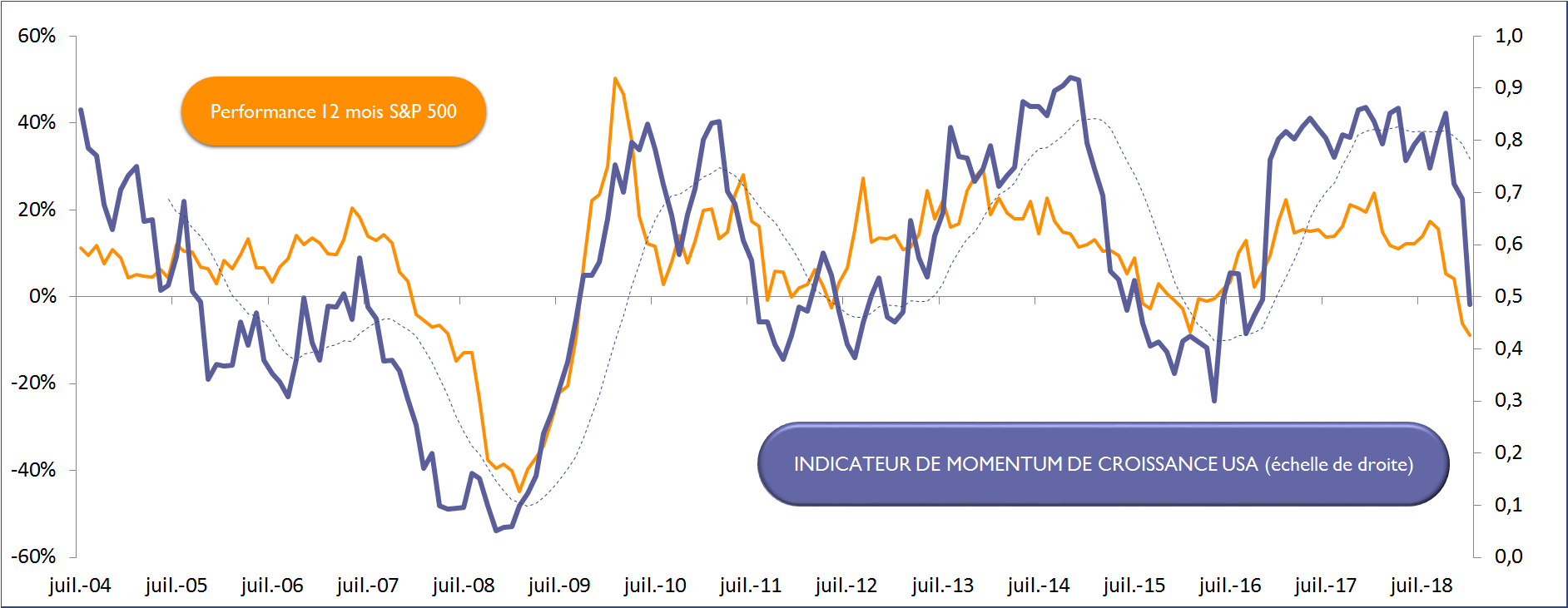

Pour sauver les 6% de croissance en 2019, la Chine a besoin d’un accord avec les Etats-Unis. Bonne nouvelle: eux aussi car la dynamique américaine ralentit sensiblement depuis octobre, comme le montre notre indicateur MMS de momentum économique. La dégradation désormais très forte des indicateurs avancés, comme le moral des directeurs d’achats de l’industrie manufacturière, laisse supposer un ralentissement net de la croissance, d’un rythme supérieur à 3% sur les derniers trimestres, à moins de 2.5% cette année.

Sources : Montpensier Finance / Bloomberg au 9 janvier 2019

Ce décrochage des indicateurs avancés s’explique largement par les incertitudes commerciales, qui touchent déjà de nombreux secteurs comme l’agriculture ou l’automobile. S’ajoute un événement ponctuel, le «shutdown» qui paralyse les rouages de l’administration, et, plus fondamentalement, la fin du stimulus fiscal massif dont l’effet sera quasi nul cette année et se renversera en 2020: il faudra bien financer les 1000 milliards de dollars de déficit et payer les 550 milliards de dollars annuels de service de la dette.

Après le diner de Buenos Aires du 1er décembre, désormais digéré, la Chine et les Etats-Unis se remettent autour de la table pour, cette fois, résoudre avant le 1er mars leur équation commerciale. Le plus tôt sera le mieux pour que, lors de la saison des résultats désormais toute proche, les entreprises ne se montrent pas trop prudentes pour leurs prévisions 2019.