L’année 2021 débute sous des auspices contradictoires, plombée à court terme par la détérioration de la situation sanitaire, mais portée par les espoirs liés aux vaccins et aux politiques publiques toujours plus expansionnistes. L’activité économique devrait ainsi évoluer en deux temps, d’abord péniblement avant de connaître une envolée avec l’arrivée du printemps. La “reflation trade(1)” retrouve ainsi ses lettres de noblesse.

Par Marc-Antoine Collard – Chef Économiste, Responsable de la recherche, Rothschild & Co Asset Management Europe

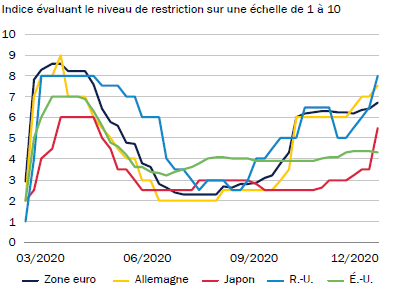

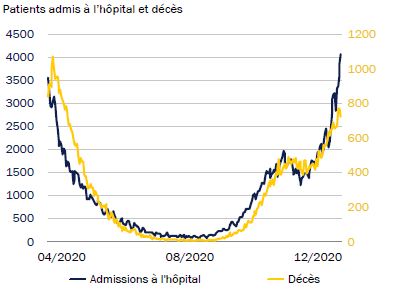

La gestion de la pandémie continue de mettre l’économie mondiale à l’épreuve. Dans l’hémisphère nord, la période des fêtes de fin d’année et le climat plus froid ont été propices à une résurgence des contaminations, forçant de nombreux pays à resserrer les mesures de restriction. Aux États-Unis, le nombre de nouveaux cas et de décès quotidiens atteint de nouveaux sommets mais, pour l’heure, aucune stratégie nationale n’a été déployée, chaque État restant souverain dans l’élaboration de sa stratégie de gestion de crise.

L’Allemagne a décidé de prolonger et renforcer son confinement partiel au moins jusqu’à la fin janvier et la plupart des magasins non alimentaires, restaurants, lieux culturels, de loisirs et écoles vont rester fermés.

Confronté à un système hospitalier sous forte pression, le Premier ministre Boris Johnson a été contraint de réinstaurer un confinement total de l’Angleterre, quelques heures après que l’Écosse ait, elle aussi, décrété de nouvelles restrictions aussi contraignantes qu’en mars 2020.

Or, la rapide dégradation de la situation sanitaire au Royaume-Uni s’explique en partie par l’apparition d’une nouvelle souche de la Covid-19. Si les mutations sont courantes, ce nouveau variant semble rendre le virus plus contagieux. Au-delà d’une plus forte contagiosité, les chercheurs redoutent la possibilité d’une transformation biologique du virus rendant les vaccins inopérants. Toutefois, les données scientifiques sont encore parcellaires et les laboratoires ayant mis au point les vaccins actuellement déployés se veulent rassurants.

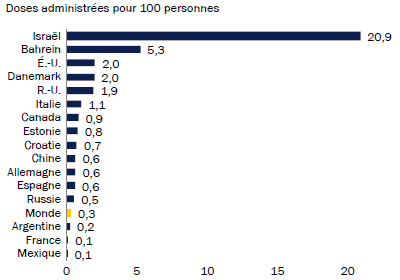

Malgré ces revers, les perspectives économiques se sont éclaircies, l’ampleur de l’accélération de la croissance attendue pour 2021 étant toutefois tributaire des défis entourant la production, la distribution, mais également l’efficacité des vaccins. En raison d’une logistique complexe, la vaccination de masse devrait intervenir seulement progressivement, empêchant la normalisation complète de la mobilité internationale au moins pour une année supplémentaire. La pandémie aura également mis à mal le tissu socio-économique de nombreux pays et aura renforcé les déséquilibres liés notamment à l’endettement public et privé, et l’ensemble de ces effets pourrait s’avérer persistant.

Pour autant, l’heure est à l’espoir et il est attendu que le rebond de l’activité économique gagne en force et en rapidité, à mesure qu’un nombre croissant d’activités redémarreront. En outre, les mesures publiques de soutien à l’emploi et aux entreprises, mises en place dès le début de la pandémie, favoriseront l’accélération du rythme de la croissance une fois les restrictions levées.

Aux États-Unis, le Parti démocrate aura finalement gagné son pari de remporter les deux sièges de sénateurs de la Géorgie, État du Sud dans lequel ce parti n’en avait pas obtenu depuis 1992. Grâce à ce doublé, le Sénat sera divisé en deux camps égaux de 50 parlementaires, mais la vice-présidente élue, Kamala Harris, aura le dernier mot pour trancher en cas d’égalité, donnant ainsi la majorité au parti de Joe Biden, lequel contrôle également la Chambre des représentants.

Cet alignement du pouvoir aux mains des démocrates, tant au Congrès qu’à la Maison Blanche, a insufflé un vent d’optimisme alors que les investisseurs anticipent la mise en place du plan ambitieux de près de 4000 milliards de dollars dévoilé par le nouveau président lors de la campagne électorale, dont une grande partie est consacrée aux infrastructures et au Pacte vert – le Green New Deal. D’un point de vue macroéconomique, il s’agit d’un plan dont les retombées à long terme sont très prometteuses, grâce à des investissement importants dans la santé, l’éducation et les infrastructures, tous susceptibles d’améliorer la productivité et le potentiel de l’économie américaine. En cela, il s’agit d’une réelle politique de l’offre.

En revanche, si certaines mesures pourraient rallier un compromis bipartisan, une bonne partie du plan envisagé reste controversé dans un contexte où la marge de manoeuvre des démocrates ne tient qu’à un fil. En outre, son financement sera sujet à débat puisque la hausse des impôts des entreprises et des ménages les plus aisés envisagée ne fait, assurément, pas l’unanimité. Les deux premières années du mandat de Donald Trump, qui jouissait pourtant d’une majorité beaucoup plus conséquente, ont d’ailleurs montré les limites du pouvoir d’un président alors que son Administration a été incapable de révoquer la Réforme de la santé – l’Obamacare – justement en raison de la défection de quelques sénateurs Républicains.

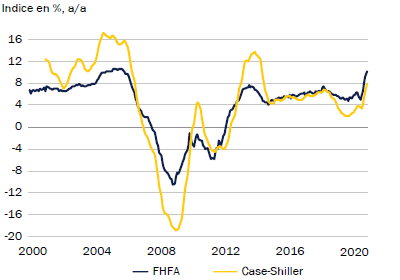

L’autre point d’ombre est lié à l’évolution de la politique monétaire. Bien avant la crise sanitaire, plusieurs banquiers centraux s’étaient montrés de plus en plus inquiets vis-à-vis des effets secondaires engendrés par leurs politiques monétaires non conventionnelles. Depuis, leurs bilans se sont gonflés encore davantage, faisant craindre la formation de possibles bulles dans certains segments de marché. Aux États-Unis, les prix de l’immobilier montrent des signes évidents de surchauffe, et l’ascension fulgurante du prix du Bitcoin semble emblématique d’une utilisation discutable des liquidités émanant des banques centrales. De nombreux organismes internationaux ont également souligné que les niveaux élevés de valorisation peuvent paraître en contradiction avec les niveaux d’activité économique, constituant, par conséquent, une source de vulnérabilité.

En somme, malgré l’interruption actuelle de la reprise économique en raison de la pandémie, l’optimisme s’est propagé rapidement grâce à l’embellie conjoncturelle engendrée par l’arrivée des vaccins et le soutien des politiques publiques. Cependant, alors que l’endettement public et privé atteint des niveaux inégalés, la remontée récente des taux d’intérêt représente un facteur de vigilance puisqu’elle pourrait intervenir trop rapidement et aggraver des vulnérabilités préexistantes de nature potentiellement systémique pour le système financier .

Sources : Macrobond, OurWorldinData, UBS, Gouvernement britannique, Rothschild & Co Asset Management Europe, janvier 2021.

1. Logique selon laquelle plus de croissance engendre une hausse de l’inflation qui, elle-même, est vouée à entraîner une hausse des taux d’intérêt.

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment.

Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris.

Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de poursuites.