«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- 2025 a bouleversé la hiérarchie des marchés actions, transformant les anciens champions (technologie américaine, Inde) en retardataires, tandis que les laissés-pour-compte de 2021-2024 (Chine, Mexique, Brésil, Allemagne) prennent désormais la tête du classement.

- Les mesures de la Maison Blanche ont catalysé cette rotation, mais l’effet le plus subtil concerne la relation rendement-risque qui, après avoir été inversée durant la période post-Covid, retrouve enfin sa pente positive naturelle.

- Ce retour à une frontière efficiente normalisée signale une amélioration de la psychologie des marchés et un appétit pour le risque plus sain, au-delà des simples bouleversements géographiques des performances

Cette année, les gérants de portefeuille de la planète sont confrontés à une mini-révolution, avec une rotation marquée entre «leaders» et «losers» au sein des marchés actions. Les vainqueurs de la période 2021-2024 étaient clairement identifiés: côté développés, la technologie américaine dominait sans partage, tandis que l’Inde brillait dans l’univers émergent. Un portefeuille concentré sur ces segments aurait fait merveille sur la période. Mais voilà, le vent tourne depuis le début de l’année. Initialement, une rotation s’est amorcée avec l’Europe prenant les devants et la Chine émergeant du cas « Deepseek ». Les mesures de la Maison Blanche ont ensuite joué un rôle catalyseur dans cette réorientation. À mi-année, quel bilan pouvons-nous tirer de l’effet Trump sur les leaders des marchés actions? Les effets des événements de l’année sur le couple rendement-risque des marchés sont profonds mais aussi plus subtils qu’il n’y paraît à première vue — la réponse en mode «Simply Put».

Les anciens champions détrônés

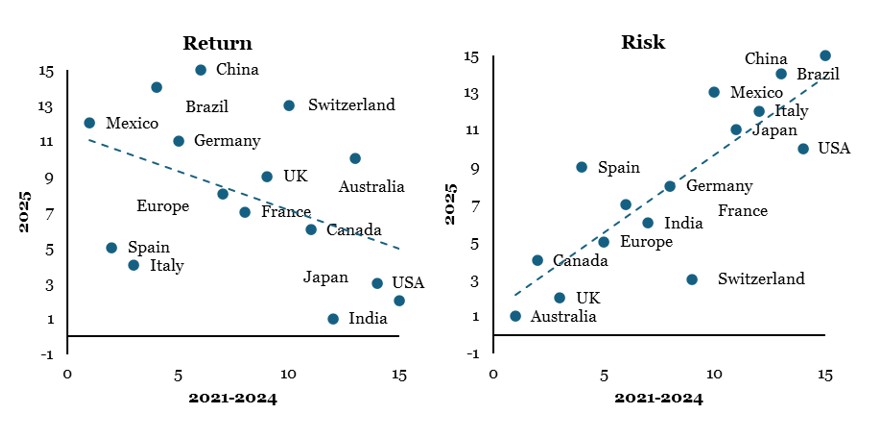

Une façon simple d’appréhender les profondes modifications affectant les marchés actions consiste à étudier le classement des indices actions régionaux sur différentes périodes. On peut classer ces indices pour leurs performances mais aussi en fonction de leur risque. C’est en confrontant ces classements entre la période post-covid et la période récente que l’on parviendra à mettre le doigt sur ce qui a changé dans le marché: la Maison Blanche a-t-elle affecté le rendement, le risque ou le couple rendement-risque tout entier? La Figure 1 compare le classement de 15 indices MSCI régionaux sur deux périodes: 2021-2024 versus 2025. Ils sont classés selon leur performance (graphique de gauche) et leur risque (graphique de droite).

Le constat est frappant:

- une relation décroissante s’observe entre les classements d’hier et d’aujourd’hui. Les champions de 2021-2024 sont devenus les retardataires de 2025: actions américaines, Inde et Japon. À l’inverse, la Chine, le Mexique, le Brésil et l’Allemagne triomphent cette année (en monnaie locale), après avoir été les canards boiteux de la période précédente.

- En revanche, côté risque, la relation est croissante: les marchés les plus volatils en 2025 sont également ceux qui l’étaient durant la période précédente.

La rotation de 2025 a donc principalement affecté les rendements, et non les risques relatifs entre indices. Ce sont bien les perspectives de performance des différentes régions que le marché tente de réévaluer.

Source : LOIM, Bloomberg. Au 05 juin 2025. Un rang élevé signifie une performance plus élevée (gauche) ou un risque plus élevé (droite).

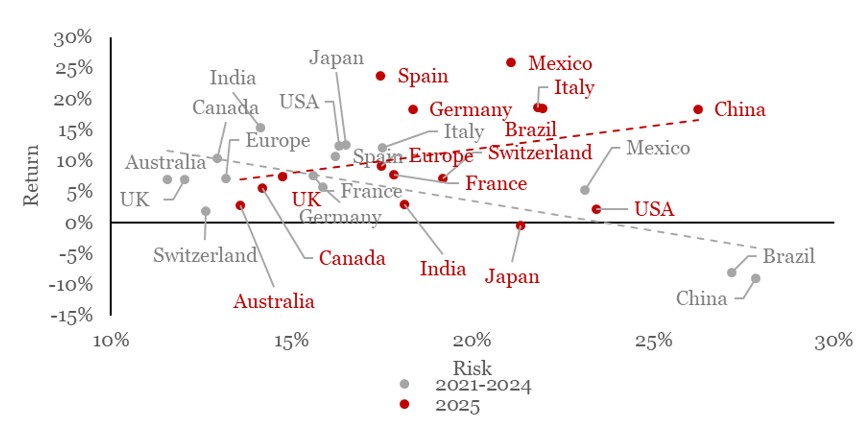

Le retour d’un appétit pour le risque plus sain

En étudiant ces différentes évolutions de classement, une autre dimension apparait: celle du lien entre rendement et risque sur les deux périodes, qu’il est souvent plus aisé de représenter sous la forme d’un graphique de frontière efficiente. Ces graphiques présentent la relation unissant rendement et risque: risque en abscisse et rendement en ordonnées. On en attend une pente ascendante: davantage de risque diversifié est normalement synonyme de davantage de rendement.

La Figure 2 présente l’évolution de cette frontière efficiente formée par ces 15 indices sur les deux périodes. Elle nous éclaire sur l’effet que la Maison Blanche exerce sur l' »opportunity set » des investisseurs globaux. Et là, surprise: en 2021-2024, les indices les moins risqués étaient paradoxalement ceux qui performaient le mieux, tandis que les plus risqués généraient les rendements les plus faibles – une relation rendement-risque inversée, typique des périodes de récession. Depuis 2025, cette relation s’est normalisée: les indices les plus volatils sont désormais ceux qui génèrent les rendements supérieurs. C’est le signe d’un retour à un appétit pour le risque plus robuste et équilibré.

Si les politiques de la Maison Blanche ont profondément chamboulé les perspectives de rendement régionales, ce n’est pas leur seul effet fondamental sur les marchés. Avec les baisses de taux des banques centrales au cours des derniers trimestres, la relation rendement-risque dans les marchés actions semble s’être normalisée — sous la rotation apparente des indices (et des styles et secteurs en sous-jacent), la psychologie du marché semble avoir également entamé une évolution qu’il est potentiellement intéressant de prendre en compte — une part de nos signaux d’appétit pour le risque exploite précisément la pente de cette relation comme signal d’appétit pour le risque: il s’agit donc d’un message auquel nous sommes attentifs.

Source : LOIM, Bloomberg

Ce que cela signifie pour All Roads

Le message pour ce qui est de All Roads est ici simple et clair: «stick to the process and diversify». Si certaines périodes pluriannuelles peuvent punir la diversification – qu’il s’agisse d’une allocation action déconcentrée ou d’une exposition structurelle aux matières premières qui n’est temporairement pas récompensée en termes de performance – construire sa diversification à l’aide de données sur longue période apporte de la robustesse au long court. Ces 14 dernières années d’existence de nos solutions nous en on apporté la preuve à de multiples reprises. Nous affichons actuellement un positionnement proche d’une forme de neutralité entre actifs de croissance et de protection ainsi qu’une exposition de marché totale en léger retrait par rapport à nos moyennes historiques.

Pour dire les choses simplement, les événements de ce début d’année ont à la fois bouleversé les perspectives de bénéfices et restauré un semblant d’ordre dans la relation unissant rendement et risque.

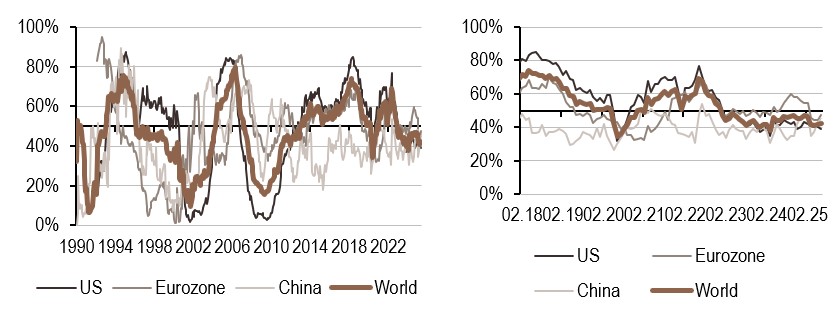

Macro/Nowcasting Corner

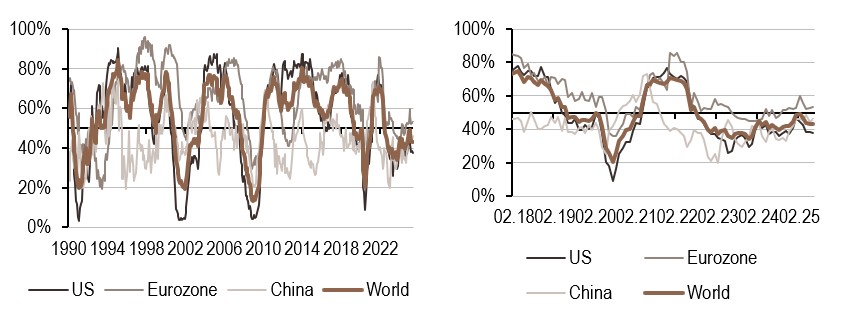

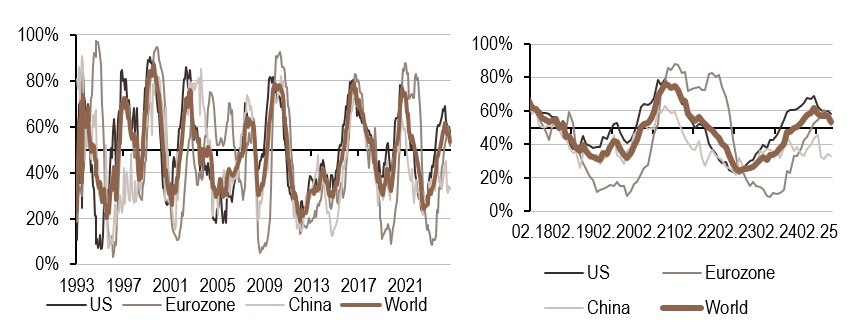

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a diminué au cours de la semaine, en particulier aux États-Unis, et reste actuellement dans une zone faible mais en hausse.

- Notre indicateur d’inflation a également diminué globalement cette semaine, bien qu’il reste bien au-dessus de 50% aux États-Unis et dans la zone Euro.

- Notre indicateur de politique monétaire est resté stable dans la zone Euro, tandis qu’il a légèrement diminué aux États-Unis et en Chine et se situe en dessous du seuil de 50%.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.