La Monthly Review de Nicolas Blanc, Responsable de l’allocation chez ELLIPSIS AM.

Indicateurs avancés : les marchés développés résistent

Points clés

Points clés

Points clés

Points clés- Indicateurs avancés : les marchés développés résistent

- Les marchés de l’emploi restent bien orientés mais les ménages sont inquiets

- Le ralentissement chinois se confirme dans les données réelles

- La BCE est contrainte d’emboîter le pas de la Fed

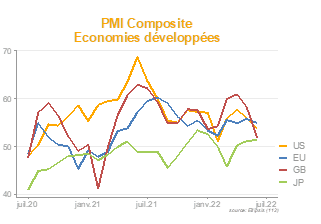

En dépit des obstacles que constituent la hausse de l’inflation, le ralentissement chinois et la guerre en Ukraine, les PMI – en version «flash» – ont été publiés en baisse en mai, mais à des niveaux indiquant toujours une expansion. Ainsi, le composite européen perd 0,9 points à 54,9 tandis que sa version américaine affiche 53,8. La croissance européenne a été tirée par les services aux particuliers, notamment les activités de tourisme et de loisirs, à la suite de la levée des mesures anti-covid. L’enquête indique également un fort dynamisme du marché de l’emploi. Les prix facturés s’inscrivent encore en hausse, ainsi que les coûts des entreprises, qui combinent hausse des prix de l’énergie, des salaires et des biens intermédiaires. Aux US, l’activité des services perd de l’élan, avec une baisse de 55,6 en avril à 53,5. Au UK, la baisse du PMI composite est très marquée, mais elle fait suite à un rebond très fort au T1 et résulte pour partie des contraintes spécifiques induites par le Brexit.

En dépit des obstacles que constituent la hausse de l’inflation, le ralentissement chinois et la guerre en Ukraine, les PMI – en version «flash» – ont été publiés en baisse en mai, mais à des niveaux indiquant toujours une expansion. Ainsi, le composite européen perd 0,9 points à 54,9 tandis que sa version américaine affiche 53,8. La croissance européenne a été tirée par les services aux particuliers, notamment les activités de tourisme et de loisirs, à la suite de la levée des mesures anti-covid. L’enquête indique également un fort dynamisme du marché de l’emploi. Les prix facturés s’inscrivent encore en hausse, ainsi que les coûts des entreprises, qui combinent hausse des prix de l’énergie, des salaires et des biens intermédiaires. Aux US, l’activité des services perd de l’élan, avec une baisse de 55,6 en avril à 53,5. Au UK, la baisse du PMI composite est très marquée, mais elle fait suite à un rebond très fort au T1 et résulte pour partie des contraintes spécifiques induites par le Brexit.

On assiste donc globalement à une résistance des économies développées. Celle-ci sera à nouveau mise à l’épreuve à mesure que les ménages consomment leur épargne accumulée pendant les deux dernières années, épargne qui leur permet aujourd’hui d’amortir le choc inflationniste. Si le ralentissement à terme est inévitable pour calmer les tensions sur les prix, la résistance de la demande est ce qui permet d’espérer encore un «soft landing».

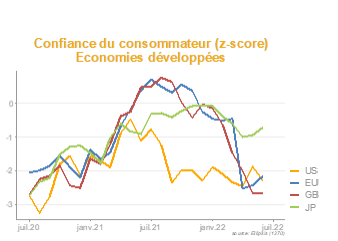

Les marchés de l’emploi restent bien orientés, mais les ménages sont inquiets

Un élément fondamental de soutien du contexte actuel est la santé globale des marchés de l’emploi. Aux US, le taux de chômage est proche de ses plus bas et les offres d’emploi représentent près de deux fois le nombre de recherches. En dépit de contexte favorable, les indicateurs de confiance des ménages sont en chute libre dans les économies développées, ce qui contraste avec leur comportement actuel de consommation, et pourrait faire peser un risque à terme sur l’activité.

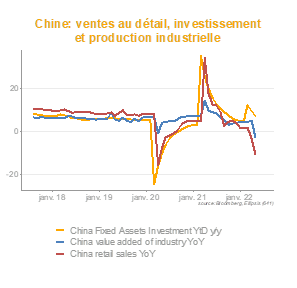

Le ralentissement chinois se confirme dans les données réelles

Les effets économiques de la politique sanitaire chinoise sont désormais bien tangibles, avec des baisses séquentielles en avril de l’activité industrielle (-7%) et des ventes de détail (-8% en annualisé). Le deuxième trimestre devrait enregistrer une contraction et les prévisions sur l’ensemble de l’année ont été drastiquement revues à la baisse et se situent sous les objectifs officiels.

Les effets économiques de la politique sanitaire chinoise sont désormais bien tangibles, avec des baisses séquentielles en avril de l’activité industrielle (-7%) et des ventes de détail (-8% en annualisé). Le deuxième trimestre devrait enregistrer une contraction et les prévisions sur l’ensemble de l’année ont été drastiquement revues à la baisse et se situent sous les objectifs officiels.

La Chine souffre également d’un ralentissement de son marché immobilier, qui résulte en grande partie de sa politique visant à modérer ses excès passés. On a ainsi observé un arrêt de la hausse des prix et une fragilisation inquiétante des acteurs de la filière. Dans le contexte actuel, les autorités ont préféré lever le pied et prendre des mesures de soutien, comme la baisse du taux des crédits hypothécaires (le bas de fourchette est aujourd’hui à 4,25%, au plus bas depuis 2008).

Avec la hausse du chômage, entrainant à la baisse la confiance du consommateur, il reste à voir si ces mesures seront suffisantes pour rétablir la demande de biens. La solvabilité des promoteurs apparaît donc assez incertaine et leur dette obligataire fait l’objet de nombreuses opérations de restructuration et devra probablement être soutenue à l’avenir par des mesures publiques.

La situation chinoise comportant évidemment des risques importants pour l’économie mondiale, les marchés scrutent les signes de contagion. Les données de production à Singapour et celles des exportations depuis Hong-Kong et la Corée montrent que, pour le moment, la demande mondiale est capable de compenser la faiblesse de celle de la Chine. La fin prochaine des mesures sanitaires devrait également contribuer à rassurer les marchés.

La BCE est contrainte d’emboiter rapidement le pas de la Fed

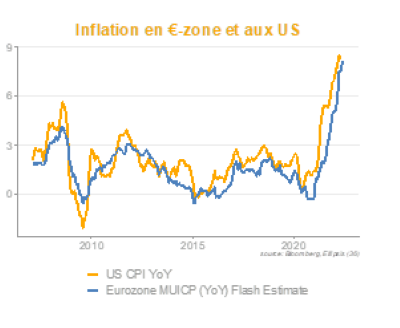

Le contexte inflationniste a régulièrement surpris à la hausse les prévisionnistes, notamment les services économiques des banques centrales, érodant leur crédibilité sur leur capacité à rétablir la stabilité des prix.

Le contexte inflationniste a régulièrement surpris à la hausse les prévisionnistes, notamment les services économiques des banques centrales, érodant leur crédibilité sur leur capacité à rétablir la stabilité des prix.

La BCE, qui héritait d’une décennie de pressions déflationniste, semblait moins soumise au risque inflationniste. Elle est aujourd’hui rattrapée par les publications récentes, qui ont affiché en mai +8,1% sur un an et une progression de l’indice core de +3,8%, plus modérée en apparence, mais avec un rythme, sur les trois derniers mois, supérieur à 11%. La baisse de l’euro contre dollar ajoute à ces pressions.

Elle est donc contrainte d’agir rapidement, en mettant fin au programme d’achat dès la fin juin et entamer une hausse des taux, par incréments de 25bp, dès le mois de juillet, avec l’objectif d’atteindre au moins une position neutre (environ 1,25%) sur un cycle d’environ un an.

Notons qu’elle aura, dans cet intervalle, la possibilité de s’adapter aux variations de l’environnement. Si les contraintes de l’offre devaient s’accentuer, ou si des effets de second rang sur l’inflation apparaissaient (contagion rapide du choc pétrolier aux salaires), elle pourrait accélérer ce processus. Au contraire, si un ralentissement spontané de la demande survenait ou si les conditions financières devaient dégrader fortement, elle pourrait ralentir le rythme. La crainte d’en faire trop, et de provoquer un hard landing, doit certainement la hanter.

Source Ellipsis AM, 31/05/22

Le contenu de ce document ne doit pas être compris comme une recommandation d’investissement ni au sens du Règlement Européen relatif aux Abus de Marché MAR no 596/2014 du 16 avril 2014 ni au sens de la directive MIF2 2014/65/UE du 15 mai 2014. Les éventuels instruments ou émetteurs évoqués visent uniquement à illustrer des situations passées et de ce fait, les développements dans ce contexte ne doivent pas être compris comme prospectifs. Ces opinions sont issues de l’expertise des gérants d’Ellipsis AM, mise en œuvre dans leur gestion de fonds et mandats. Ces portefeuilles peuvent être exposés aux secteurs, stratégies, instruments évoqués dans ce document et les décisions de gestion futures ne sont pas contraintes par les propos et analyses relatés et peuvent même se retrouver en sens opposé.

Risques liés au crédit : l’OPC est plus particulièrement exposé à un risque de remontée des taux des marchés obligataires. Un tel mouvement provoque une baisse des cours ou de la valorisation des obligations et par conséquent une baisse de la valeur liquidative de l’OPC, qui ne fait l’objet d’aucune garantie ni protection.