Les places financières ont de nouveau subi des dégagements la semaine passée, en raison des incertitudes persistantes autour du conflit au Moyen-Orient et de la flambée des prix du pétrole. Les investisseurs redoutent un regain de tensions inflationnistes à moyen terme, susceptible de pousser les banques centrales à relever encore leurs taux. La volatilité est particulièrement importante et cela pourrait perdurer, à 15 jours du début de la saison des résultats trimestriels.

Matières premières

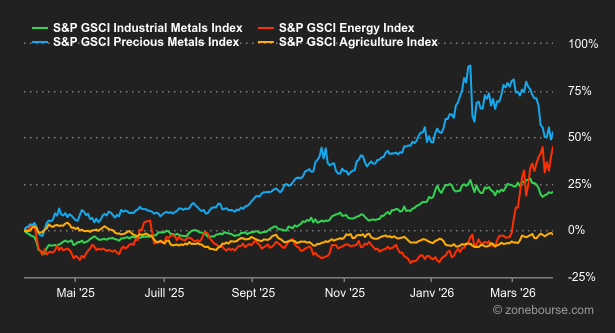

Énergie : Donald Trump repousse l’échéance d’une frappe militaire contre les infrastructures énergétiques iraniennes. Le président américain accorde un délai supplémentaire de dix jours et fixe un nouvel ultimatum au 6 avril. Mais cette décision peine à freiner la hausse des cours du brut. Le baril de Brent s’échange autour de 105 USD. Le WTI se négocie près de 97 USD. Les prix conservent une prime de risque importante, qui devrait persister compte tenu de l’impasse diplomatique: les Etats-Unis ont proposé un plan de paix en 15 points, rejeté par l’Iran, qui impose ses propres exigences (des garanties de sécurité et la reconnaissance de son autorité sur le détroit d’Ormuz). La menace d’une escalade militaire reste forte. Preuve en est, Washington déploie actuellement des milliers de soldats supplémentaires au Moyen-Orient. Donald Trump envisage également l’utilisation de forces terrestres pour prendre le contrôle de l’île de Kharg, un terminal pétrolier iranien majeur. Depuis le début du conflit, le Brent affiche une hausse de 50%.

Métaux : Malgré les frictions géopolitiques, l’or fait grise mine. L’once d’or est repassée sous la barre des 4500 USD. Les prix élevés du pétrole font craindre une inflation durable. Par conséquent, les marchés estiment que la Réserve fédérale américaine ne baissera pas ses taux d’intérêt prochainement. Des taux élevés rendent l’or moins attractif, car ce métal ne génère aucun rendement. Même dynamique du côté du cuivre, qui cède environ 7% depuis le début du mois. Les investisseurs craignent que l’énergie chère et les taux d’intérêt élevés freinent la croissance économique mondiale et réduisent la demande en métaux industriels. La tonne de cuivre se négocie à 12’174 USD (prix spot) à Londres.

Produits agricoles : Les prix des céréales clôturent la semaine globalement en hausse. Le blé progresse à 607 cents le boisseau, tout comme le maïs et le soja à respectivement 469 et 1’176 cents (contrats échéance mai 2026). Le maïs et le soja servent à produire des biocarburants. Leurs prix suivent donc de près le marché du pétrole.

Macroéconomie

Macro : Les tweets ne suffisent pas à faire la paix. Les avancées entre les Etats-Unis et l’Iran semblent à ce stade bien insuffisantes pour conclure un accord et de nouvelles effusions de sang sont à craindre afin de forcer les parties à négocier. Le contrôle du détroit d’Ormuz est largement disputé alors que le programme balistique et nucléaire iranien pèse également dans la balance. En l’absence de réels progrès, l’incertitude continue d’alimenter la volatilité actuelle même si la faiblesse des volumes enregistrés sur les marchés actions témoigne d’un certain attentisme des opérateurs. L’or tente de se stabiliser après avoir annulé tous ses gains annuels tandis que le rendement des obligations françaises et allemandes vient de dépasser son plus haut de 2023, ce qui va limiter la marge de manœuvre de ces gouvernements. Les problèmes ne font que commencer.

Crypto : Le bitcoin poursuit le mouvement engagé la semaine dernière. Il recule de -2% et revient autour des 66’500 USD, après avoir déjà chuté de -7% la semaine précédente. Au-delà du contexte géopolitique anxiogène, la cryptosphère américaine a subi un nouveau revers cette semaine. Le projet de loi CLARITY Act, un texte américain visant à clarifier le cadre réglementaire des actifs numériques, a été révisé. Dans cette nouvelle version, il interdit aux acteurs du secteur crypto de proposer des rendements sur les stablecoins, même de manière indirecte. Autrement dit, le secteur pourrait gagner en clarté réglementaire, mais perdre une part essentielle de l’attractivité commerciale des stablecoins face aux dépôts bancaires. Le géant Circle, émetteur du stablecoin USDC, a ainsi chuté de -20% cette semaine. L’entreprise génère l’essentiel de ses revenus grâce aux réserves qui soutiennent le stablecoin, investies en grande partie dans des bons du Trésor américain. Le cœur de son modèle n’est donc pas directement visé. En revanche, l’une de ses plus grandes ambitions pour attirer de nouveaux clients, à savoir proposer des rendements sur les soldes en stablecoins, l’équivalent d’un compte courant rémunéré, semble aujourd’hui s’éloigner. Dans le sillage du bitcoin, les autres principales cryptomonnaies fléchissent également: l’ether (ETH) recule de -3,31% et repasse sous les 2’000 USD, Solana (SOL) cède -3,67% autour des 83 USD, tandis que XRP (XRP) abandonne -3,39% et évolue désormais autour des 1,33 USD.

Cinquième semaine consécutive de baisse à la Bourse de New York… Une première depuis mai 2022. Les investisseurs ont toujours les yeux rivés sur les cours pétroliers, comme cela n’était plus arrivé depuis longtemps. En l’absence de décrue significative de l’or noir, la pression baissière sur les actions risque d’avoir du mal à se dissiper. Personne ne sait le temps que cela prendra. Un jour? Une semaine? Un mois ? Les probabilités sont plutôt en faveur d’un déblocage progressif de la situation, mais les financiers ont cessé de prendre des paris audacieux : il faut du tangible pour qu’ils reprennent confiance, pas de simples mots.

La semaine prochaine, les chiffres préliminaires de l’inflation de mars en Europe alimenteront le débat sur l’évolution des taux de la BCE. En parallèle, premier vendredi du mois oblige, c’est le retour des chiffres mensuels de l’emploi aux Etats-Unis.

Dernier point à retenir: l’Europe passe à l’heure d’été ce week-end : le décalage horaire avec la Côte Est des Etats-Unis revient donc aux 6h00 habituelles.