«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Julien Royer, Portfolio Manager

En résumé:

- L’apparente innocuité de la guerre commerciale s’explique largement par le restockage préventif effectué par les entreprises américaines en anticipation des droits de douane.

- Ce phénomène n’est que temporaire, avec une persistance des stocks manufacturiers inférieure à deux trimestres et celle des ventes en gros sous trois trimestres.

- Une fois cette phase de déstockage enclenchée, probablement au T3-T4, l’impact réel des droits de douane sur les profits et les prix se manifestera plus clairement dans l’économie.

La dynamique des stocks pourrait aujourd’hui revêtir une importance supérieure à l’habitude. Une partie de l’absence d’impact ressenti des politiques de la Maison Blanche tient aux mécanismes d’optimisation d’un grand nombre d’entreprises: à l’annonce des droits de douane, les directeurs d’achats ont su faire preuve d’initiative, se lançant dans une opération de restockage avant que les droits de douane n’accroissent la valeur de leurs intrants. On l’évoquait la semaine passée: c’est probablement dans cette dynamique des stocks qu’il faut chercher l’explication à l’innocuité de la guerre commerciale. Si ce phénomène de restockage est en partie responsable de ce qu’on lit (ou plutôt de ce qu’on ne lit pas) dans les chiffres économiques, alors c’est probablement là encore qu’il faut regarder pour répondre à la question qui vient ensuite: jusqu’à quand l’immunité de l’économie peut-elle encore durer? Répondre à cette question revient à s’interroger quant à la persistance des chocs affectant les stocks — et ici un petit peu d’économétrie peut nous aider.

Chocs vs. persistance des chocs

La question que l’on se pose cette semaine est en somme très simple: lorsque les stocks américains progressent rapidement — on parlera d’un «choc de stocks» — combien de temps ces stocks mettent-ils à s’évaporer. Une fois évaporés, il faudra bien aux différentes entreprises se fournir à nouveau, et l’accroissement du coût de leurs intrants devra alors apparaître: soit dans leur chiffre d’affaires avec un report de la progression des coûts sur leurs prix de vente, soit sur leurs bénéfices, ces coûts amenuisant leurs marges.

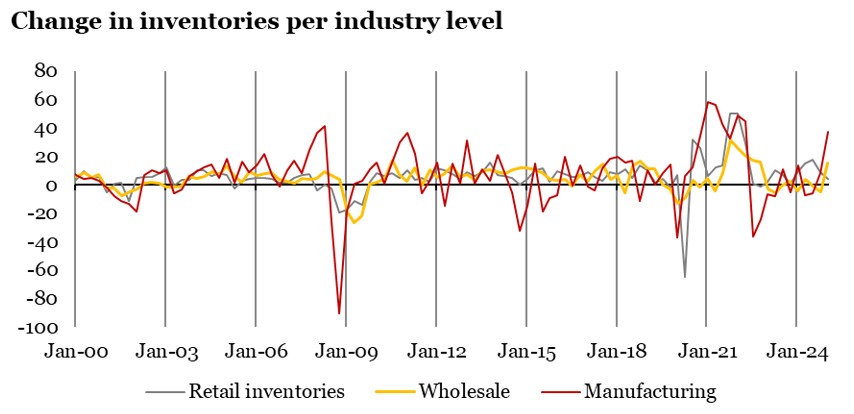

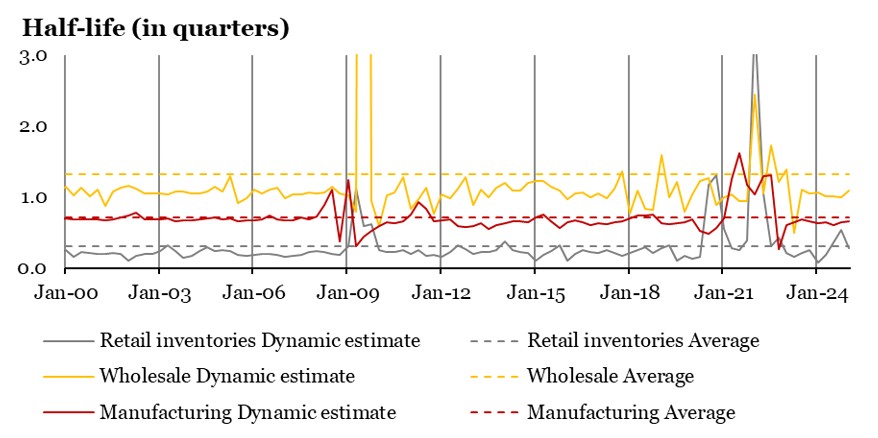

La Figure 1 présente l’évolution des variations de stocks par stade de production — on l’évoquait la semaine passée. Ce graphique met en miroir ces fluctuations (en milliards de dollars) et une estimation de leur «half-life». Ce concept vise à mesurer le temps moyen nécessaire pour corriger 50% d’un choc. Ainsi, à long terme, le «half-life» des stocks manufacturiers (traits tillés) est légèrement inférieur à 1: il faut un peu moins d’un trimestre pour évacuer la moitié d’un choc de stock et un peu moins de trois trimestres pour en évacuer 90%. La comparaison des traits tillés sur le graphique du bas de la Figure 1 permet de mettre en lumière différents points:

- C’est essentiellement l’industrie manufacturière qui a connu ce phénomène de rapide restockage mais la persistance des chocs dans l’industrie n’est pas la plus élevée: cette persistance est plus importante encore pour le «wholesale».

- Le «wholesale» n’est pas l’industrie qui a le plus restocké, mais proportionnellement à son historique propre, ce restockage reste significatif.

- L’effet de ces deux restockages devrait donc s’évanouir d’ici moins de deux trimestres (donc T3) pour le manufacturier et moins de trois trimestres pour les ventes en gros (donc T4).

- Dans les ventes de détail, ce restockage n’a pas eu lieu au T1: cette situation pourrait amplifier l’impact de la normalisation des stocks dans les deux autres industries au T3 et T4.

Une persistance qui varie

L’un des intérêts de la Figure 1 tient à l’estimation de ce half-life de façon dynamique : une méthode récente utilisant la notion statistique de « score » permet de calculer la persistance d’une série de données de façon dynamique dans le temps, sans pour autant le faire par des calculs glissants souvent difficiles à interpréter. Ces méthodes[1] nous ont permis de reconstituer l’évolution temporelle du «half-life» des stocks par type d’industrie, qui sont eux-mêmes résumés en Figure 2. Tout d’abord, on le note assez rapidement sur la Figure 1, cette persistance des chocs n’est pas constante, elle varie clairement au cours du temps. Ensuite — et on le lit plus clairement sur la Figure 2 — cette persistance varie avec le cycle de façon différente selon les stades de la production: les périodes de récessions s’accompagnent d’une progression de la persistance des stocks manufacturiers uniquement. Enfin, quelques conclusions pour aujourd’hui sont essentielles:

- La période post-covid et ses grandes variations de prix des matières premières a vu la persistance des entreprises manufacturières et de ventes de détail progresser par-delà sa moyenne historique. Les phases de stockages sont ainsi plus durables que d’habitude. Ce n’est pas le cas de l’industrie de la vente de gros.

- Plus récemment, si les derniers points de la Figure 2 présentent une normalisation côté manufacturier et de détail, la persistance des ventes de gros reste elle en deçà de sa moyenne historique.

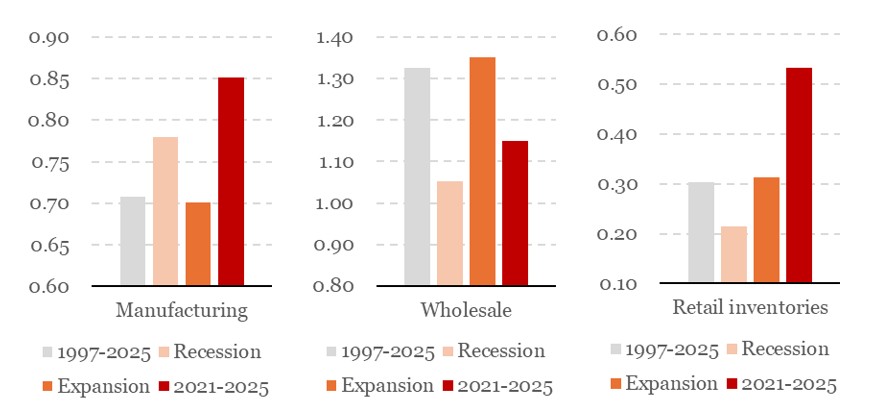

Quel enseignement tirer de ces chiffres qui peuvent paraître abscons? Tout simplement que l’industrie manufacturière s’est habituée à entrer dans des phases de stockage plus longues qu’à l’ordinaire depuis la fin du Covid. Il s’agit là d’une des nombreuses explications à l’innocuité des tarifs douaniers: quand la phase de stockages aura été purgée par une phase de déstockage, l’impact des droits de douane sur les profits et les chiffres d’affaires devrait se faire sentir — encore une fois, probablement au T3 ou T4. Ensuite, le maillon de transmission qu’est l’industrie de gros pourrait accélérer ces effets: la persistance des chocs de stockage y est actuellement plus faible qu’à l’ordinaire, ce qui signifie que le récent phénomène de restockage pourrait ne pas avoir de conséquences de long terme. Attention donc à l’élastique tendu que sont les stocks ces derniers trimestres : une fois le déstockage enclenché, l’effet des droits de douane pourrait se lire dans l’économie de façon accrue.

Source : Bloomberg, LOIM

Ce que Cela Signifie pour Notre Stratégie « All Roads »

Au sein de notre stratégie All Roads, on continue à percevoir un certain équilibre entre les points positifs et les points négatifs de l’environnement actuel. Les tendances sont positives et nos agrégats de risque ont connu une certaine normalisation. Cependant, une part des actifs cycliques semble de plus en plus chère alors que nos signaux macro peinent à atteindre des niveaux plus élevés. Dans un tel environnement, il nous semble difficile de ne pas voir notre solide diversification comme un atout majeur pour faire face aux messages en provenance de nos signaux qui s’opposent parfois – l’un des nombreux signes de l’incertitude ambiante.

Pour dire les choses simplement, si le restockage pré-tarifs a pu limiter leur effet sur l’économie américaine, la dynamique spécifique des chocs de stocks pourrait avoir l’effet inverse entre le T3 et le T4.

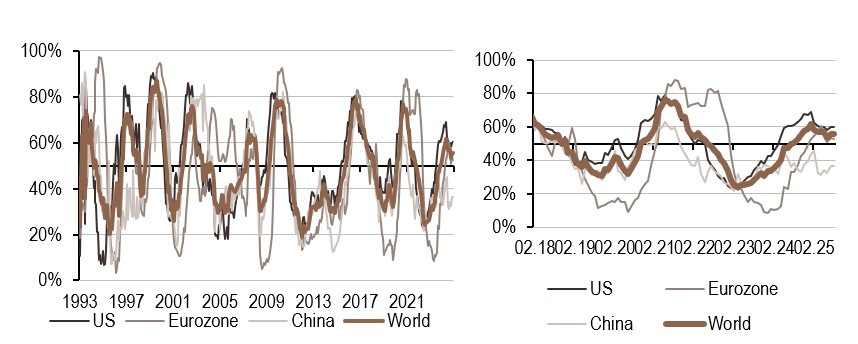

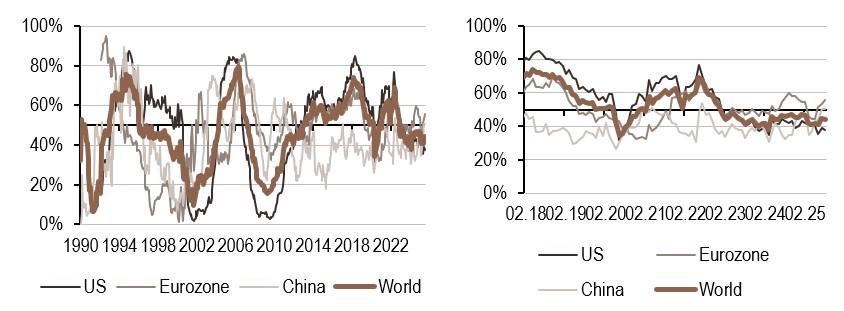

Macro/Nowcasting Corner

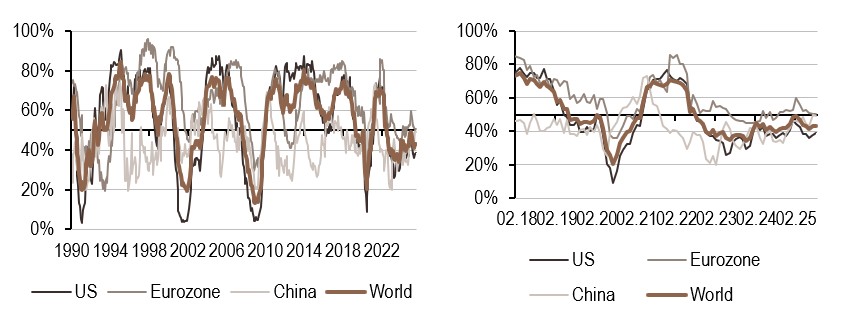

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Depuis le début du mois, notre indicateur de croissance a augmenté globalement, notamment en raison de l’amélioration des conditions monétaires aux États-Unis. En Chine, le signal a diminué.

- Notre indicateur d’inflation est resté inchangé cette semaine, avec une légère baisse dans la zone Euro.

- Notre signal de politique monétaire pour les États-Unis compense celui de la zone Euro. La détérioration de l’emploi aux États-Unis a entraîné une baisse de l’indicateur, tandis que la situation inverse dans la zone Euro a entraîné une hausse.

[1] Artemova, M., Blasques, F., van Brummelen, J., & Koopman, S. J. (2022). Score-driven models: Methodology and theory. In Oxford Research Encyclopedia of Economics and Finance (pp. 1-33). Oxford University Press

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.