Depuis notre dernier article sur la dispersion à venir sur le marché High Yield Européen nous avons observé deux choses: la dispersion a fortement augmenté au niveau sectoriel et la décompression des primes de risque mesurée par l’écart B-BB reste proche de sa moyenne historique à 234bps (en hausse de 55bps depuis le début de l’année).

Par Michael Longeard, Gérant spécialisé sur le high yield au sein du pôle Convertibles & Crédit

Compte tenu des incertitudes sur l’atterrissage du cycle économique et de la dynamique inflationniste, nous attendions une sous-performance plus importante des émissions B et CCC. Ce n’est pas le cas, en effet il est rare d’observer un écartement supérieur à 100bps des spreads (+100bps sur le BB, et +154bp sur le B) qui ne soit pas accompagné d’une détérioration plus importante des valorisations des segments moins bien notés. Ajusté de son risque, la partie BB a donc sous-performé; ceci s’explique par sa duration plus élevée mais également par des changements de composition.

Compte tenu des incertitudes sur l’atterrissage du cycle économique et de la dynamique inflationniste, nous attendions une sous-performance plus importante des émissions B et CCC. Ce n’est pas le cas, en effet il est rare d’observer un écartement supérieur à 100bps des spreads (+100bps sur le BB, et +154bp sur le B) qui ne soit pas accompagné d’une détérioration plus importante des valorisations des segments moins bien notés. Ajusté de son risque, la partie BB a donc sous-performé; ceci s’explique par sa duration plus élevée mais également par des changements de composition.

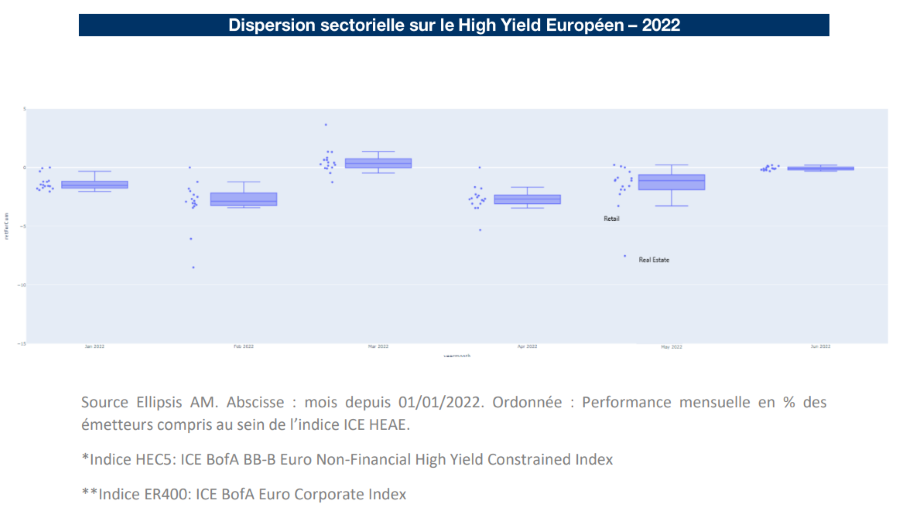

Le segment BB est devenu structurellement plus cyclique, ceci est lié (1) à la vague de Fallen Angels (émetteurs BBB dégradés à BB) en 2020 pour un volume supérieur à 10% du gisement, puis (2) à une détérioration de la qualité des émissions primaires en 2021. Ainsi le poids des secteurs automobile et équipementiers a fortement augmenté, puis le poids du secteur de l’énergie/utilities et enfin celui de l’immobilier (pour représenter 6% du risque de l’indice* sur 26 émetteurs). Au total ces 3 secteurs représentent 20% du gisement et expliquent la contre-performance du segment BB (en spread) dans un contexte volatile. La performance du segment BB est comparable à celle du segment B depuis le début d’année (-8.77%*), ainsi un ajustement de β via un positionnement plus prudent n’a pas eu l’effet escompté car c’est la dispersion qui demeure le véritable facteur explicatif. L’alpha de sélection n’a pas été aussi important que depuis 2020. A titre d’exemple notons la performance du secteur immobilier en mai dernier -8.3% et -28.7% depuis le début d’année. Le secteur de l’énergie en repli 15.4%. Le potentiel d’alpha de sélection YTD sur ces deux secteurs dépasse les 200bps. Un résultat impossible à obtenir via un positionnement plus défensif en β. Nous pensons qu’avec un spread moyen de 740bps, le secteur immobilier à trop souffert de la contagion des risques sur Adler Real Estate et Samhällsbyggnadsbolaget. La prime de liquidité sur ce segment est significative et la dispersion intra-sectorielle a été trop faible. Ceci nous laisse penser que cette année les investisseurs abordent le marché d’un manière « top-down » en cherchant à réduire les risques où l’impact de l’inflation et de la hausse des taux sont les plus importants au niveau «bottom-up». Ce raisonnement est tout à fait logique dans le contexte actuel, toutefois cela entraine selon nous une surestimation du risque de défaut pour certains émetteurs. Le secteur du retail est un autre bon exemple, dans la plupart des cas les émetteurs de ce segment affichent des leviers financiers plus faibles qu’en 2019 mais également des niveaux de trésorerie plus importants et pourtant le rendement moyen dépasse désormais les 8%. Ce secteur n’est pas épargné par le comportement plus erratique des consommateurs (recul du e-commerce) et la réallocation de certaines dépenses vers davantage de services (loisirs) mais pensons que les plus acteurs les plus flexibles traverseront cette période. Là aussi nous observons une faible dispersion intra-sectorielle.

D’une manière plus générale, nous sommes convaincus que le marché du crédit retrouvera durablement sa place dans l’allocation des investisseurs. Les primes de risque action, atteignent 6% en Europe et se comparent à un rendement actuariel de 5.7% pour le marché High Yield Européen* et 2.5% pour le marché Investment Grade**. Par ailleurs les émissions primaires à venir se feront sur des taux de coupon bien plus attractifs compte tenu de l’écart observé en le taux de rendement actuariel (5.7%) et le taux de coupon moyen actuel (3.6%), Idem sur le marché Investment Grade (2.5% vs 1.4%). Ceci devrait permettre d’augmenter l’effet portage sur la classe d’actif. Après plusieurs années de baisse, la normalisation du coût du capital devrait surtout profiter aux créanciers.

Avertissement : Le contenu de ce document ne doit pas être compris comme une recommandation d’investissement ni au sens du Règlement Européen relatif aux Abus de Marché MAR no 596/2014 du 16 avril 2014 ni au sens de la directive MIF2 2014/65/UE du 15 mai 2014. Les éventuels instruments ou émetteurs évoqués visent uniquement à illustrer des situations passées et de ce fait, les développements dans ce contexte ne doivent pas être compris comme prospectifs. Ces opinions sont issues de l’expertise des gérants d’Ellipsis AM, mise en œuvre dans leur gestion de fonds et mandats. Ces portefeuilles peuvent être exposés aux secteurs, stratégies, instruments évoqués dans ce document et les décisions de gestion futures ne sont pas contraintes par les propos et analyses relatés et peuvent même se retrouver en sens opposé. Risques liés au crédit : l’OPC est plus particulièrement exposé à un risque de remontée des taux des marchés obligataires. Un tel mouvement provoque une baisse des cours ou de la valorisation des obligations et par conséquent une baisse de la valeur liquidative de l’OPC, qui ne fait l’objet d’aucune garantie ni protection. ELLIPSIS AM – 112 avenue Kléber – 75116 Paris – Société de gestion de portefeuille agréée par l’AMF sous le n°GP-11000014 – S.A. à directoire et conseil de surveillance au capital social de 2 307 300 euros – RCS Paris 504 868 738.