Dans les grandes banques de la Place, le processus d’investissement suit une logique bien huilée. Un comité d’experts évalue une batterie d’indicateurs macro-économiques et techniques. S’en suit de longues discussions sur les évaluations relatives des différentes classes d’actifs et marchés, les perspectives bénéficiaires, le sentiment et la probabilité de survenance de certains risques. Apothéose du comité d’allocation mensuel, les décisions d’allocation allocatifs accouchent souvent d’une souris, c’est-à-dire des variations marginales du pourcentage alloué à un marché d’action ou sous-indice obligataire. Mais parfois, le comité se doit de réagir. Le monde est en train de changer, la récession est proche et il est encore temps de réduire drastiquement le poids des actifs risqués dans les portefeuilles des clients. Souvent, les décisions d’allocation d’actifs seront complétées par un travail de sélection des meilleurs instruments pour la mise en œuvre de ces décisions. Des spécialistes de l’analyse fondamentale se chargent de sélectionner les titres ou fonds de placement pour les clients.

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

![]() Ce fastidieux travail d’allocation tactique et de sélection est, d’une certaine façon, incontournable dans la gestion de fortune. Il s’agit tout d’abord pour les banquiers de remplir leur devoir fiduciaire, c’est-à-dire de gérer la fortune des clients au mieux de leurs intérêts. Mais il est également question de justifier les sacro-saints frais de gestion. Après tout, pourquoi un client devrait-il payer des frais si son banquier reste passif face à l’adversité des marchés financiers? Mais il existe une autre explication qui semble justifier cette nécessité absolue d’agir. Il s’agit d’un biais bien connu des adeptes de la finance comportementale, celui de l’excès de confiance. Les experts pensent non seulement avoir un accès privilégié à l’information mais aussi être capable d’y réagir d’une manière plus opportune que leurs compétiteurs. Cet excès de confiance habite la plupart des professionnels, persuadés que leur expérience, formation académique ou flaire légendaire pourront «créer de la valeur» pour les clients de la banque.

Ce fastidieux travail d’allocation tactique et de sélection est, d’une certaine façon, incontournable dans la gestion de fortune. Il s’agit tout d’abord pour les banquiers de remplir leur devoir fiduciaire, c’est-à-dire de gérer la fortune des clients au mieux de leurs intérêts. Mais il est également question de justifier les sacro-saints frais de gestion. Après tout, pourquoi un client devrait-il payer des frais si son banquier reste passif face à l’adversité des marchés financiers? Mais il existe une autre explication qui semble justifier cette nécessité absolue d’agir. Il s’agit d’un biais bien connu des adeptes de la finance comportementale, celui de l’excès de confiance. Les experts pensent non seulement avoir un accès privilégié à l’information mais aussi être capable d’y réagir d’une manière plus opportune que leurs compétiteurs. Cet excès de confiance habite la plupart des professionnels, persuadés que leur expérience, formation académique ou flaire légendaire pourront «créer de la valeur» pour les clients de la banque.

Hélas, dans la plupart des cas, les résultats chiffrés tendent à démontrer le contraire. Alors qu’une approche dynamique de l’allocation du portefeuille et une gestion active sur les différents marchés sous-jacents sont censées générer de la surperformance, le cumul des tâches engendrent souvent un résultat inverse, c’est-à-dire une sous-performance par rapport aux principaux indices de référence.

Toutefois, il existe une autre approche de gestion que celle décrite ci-avant, celle du «lazy portfolio investing», qui se traduit littéralement par “investissement paresseux”. Elle consiste à effectuer très peu de changement d’allocation d’actifs et à laisser l’investissement fructifier naturellement sur le long terme. Dans la plupart des cas, les instruments utilisés sont des trackers sur des indices (ETFs). En d’autres termes, il s’agit d’investir de façon passive, que cela soit au niveau du choix des classes d’actifs ou des instruments. En émettant l’hypothèse d’un rééquilibrage du portefeuille sur une base annuelle, l’épargnant ne consacre que quelques minutes par an à la gestion de son portefeuille. Mais au fait, est-ce que le «travailler moins pour gagner plus» a fonctionné ces dernières années?

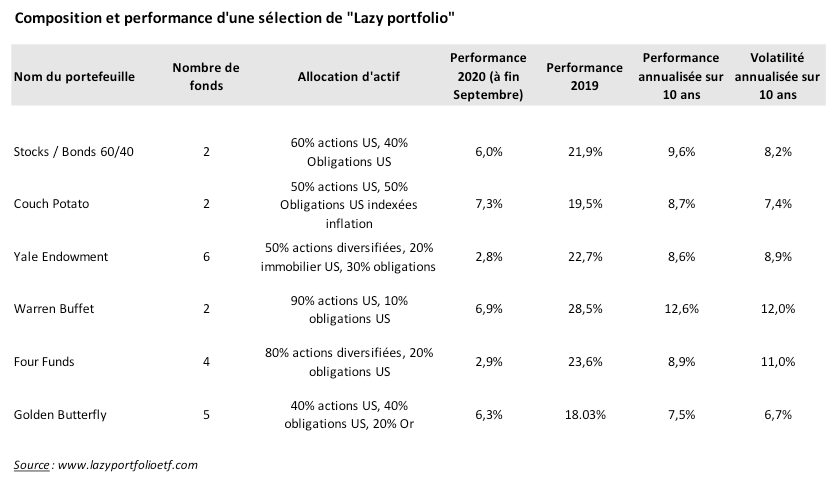

Les plus curieux de nos lecteurs peuvent aller consulter le site www.lazyportfolioetf.com qui recense les performances de divers modèles de portefeuilles 100% passifs, essentiellement sur une base dollar. On y trouve notamment les performances des portefeuilles «60/40» (60% actions américaines, 40% obligations), «Couch Potato» (50% actions américaines, 50% obligations) ou encore le «Yale Endowment» (un portefeuille très diversifié constitué d’actions américaines et internationales, d’obligations et immobilier titrisé).

Que révèle l’analyse de performance de ces portefeuilles? Dans l’ensemble, les performances sont bonnes, voire excellentes. Par exemple, le 60/40 (constitué de seulement 2 ETFs), est en hausse de 6% sur les trois premiers trimestres de 2020 après un gain de près de 22% l’année dernière. Sur une période de 10 ans, la performance est de 150%, soit un gain annualisé de 9.6% avec une volatilité de 8.2%. Le rendement rapporté au risque est ainsi bien supérieur à la plupart des portefeuilles équilibrés en base dollar gérés par les grandes banques. La performance des autres portefeuilles modèles décrits ci-avant fait certainement pâlir de nombreux banquiers de la place (cf tableau ci-dessous).

La performance d’un portefeuille constitué de trackers sur actions suisses et d’obligations de la confédération nous amène au même constat – depuis des décennies, la fortune sourit aux paresseux.

Ce concept avait déjà été introduit en 1973 par Burton Lalkiel dans l’ouvrage «A random walk to Wall Street». Selon cet économiste de Princeton, les marchés sont efficients, et tenter de les battre débouche sur des résultats infructueux. Cependant, la supériorité du «lazy portfolio investing» pourrait actuellement être à son paroxysme, et ce pour deux raisons essentielles.

En premier lieu, le marché haussier obligataire n’en finit pas de surprendre les experts. Les épisodes de désinflation, puis de déflation et ensuite d’achat massif d’obligations gouvernementales par les banques centrales ont déjoué la plupart des pronostics des experts qui tablent depuis des années sur une remontée des taux obligataires. De ce fait, tout portefeuille investi de manière systématique dans des obligations d’état à duration longue a profité de ce phénomène tout d’abord en termes de performance (rappelons qu’une obligation américaine à 10 ans a rapporté 7.7% par an depuis le début des années 70) mais aussi au niveau du risque du portefeuille. En effet, les périodes de baisse des marchés d’actions ont été la plupart du temps compensées dans un portefeuille équilibré par une performance nettement positive des obligations d’état. Gageons que la majorité des portefeuilles balancés et gérés de manière active n’ont pas pu profiter pleinement de ce phénomène, car les stratèges ont la plupart du temps remplacé les obligations gouvernementales par des obligations à plus haut rendement et de ce fait plus risquées. Ces dernières n’ont pas joué le même rôle amortisseur dans les portefeuilles.

Un autre élément explique la surperformance des portefeuilles passifs: le règne des ETFs. En effet, la gestion active, c’est-à-dire la recherche de surperformance par la sélection de titres sous-évalués, s’est avérée contreproductive au cours des dernières années. Le marché des actions s’est littéralement scindé en deux, avec d’un côté les titres (essentiellement américains) à grande capitalisations dits de croissance affichant des gains substantiels et de l’autre le reste du marché qui a enregistré des performances médiocres voire négatives. Et comme cette tendance perdure dans le temps, le poids des grandes capitalisations dans les indices augmente, ce qui tend à favoriser les outils passifs qui répliquent la performance du marché.

L’épargnant doit-il pour autant en conclure qu’il est temps de congédier son banquier et gérer la totalité de ses actifs depuis son canapé ? Rien n’est moins sûr. En effet, un changement de paradigme au niveau macro-économique pourrait un jour inverser la tendance. Imaginez un monde où l’inflation ferait son grand retour, avec pour conséquence une accélération de la croissance nominale et une remontée des rendements obligataires. Il est fort à parier qu’un tel contexte ferait la part belle à la sélection de titres basée sur les fondamentaux et les valorisations. Ce scénario favoriserait non seulement l’allocation tactique dynamique mais aussi à la gestion active. Dans un tel contexte, les avis des experts et le rôle du comité d’investissement pourraient à nouveau jouer un rôle prépondérant. Mais nous n’en sommes pas encore là…

Rendez-vous sur www.flowbank.com