Lorsque le confinement a été décrété dans le pays, les consommateurs ont concentré leurs achats auprès d’Amazon, de Wal-Mart, Netflix et d’autres sociétés similaires. Alors, de nombreux investisseurs se sont posé cette question: pourquoi ne pas acheter les actions de ces entreprises? Ce qui peut paraître raisonnable, mais l’historique du marché invite à la prudence.

Par James P. Cullen, Président et PDG

Après une longue croissance du marché comme celle à laquelle nous venons d’assister, l’expérience montre que la spéculation s’accroît et l’argent tend à converger vers un nombre de plus en plus restreint d’actions: cette concentration coïncide avec des sommets inégalés sur le marché. Le graphique ci-dessous compare la situation actuelle avec la Bulle Technologique de 2000 et la Bulle Nifty Fifty de 1975.

Dans un récent article,* Barron a montré que la concentration, au sein du NASDAQ, est encore plus extrême. Ses dix plus grosses émissions, qui voient aux premières places les actions FANG – Facebook, Amazon, Netflix et Google – ont atteint $900 milliards de dollars US cette année, alors que les autres 2600 actions faisant partie de l’indice ont cumulé des pertes de $300 milliards. Voilà le nouveau NASDAQ. Après le pic de 2000, l’ancien NASDAQ a baissé de 80%.

Les excès passés du marché

Chaque cycle est légèrement différent, mais, dans chaque cas, il a été précédé d’une longue bulle au terme de laquelle la dynamique et la spéculation ont atteint de véritables sommets.

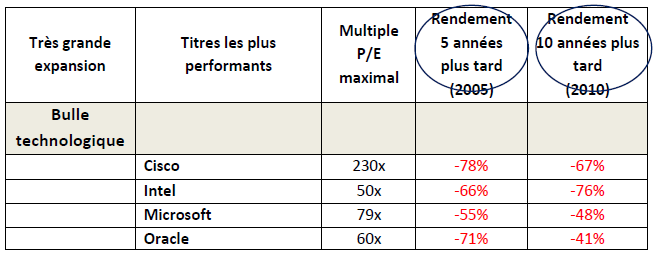

La Bulle Technologique – 2000

La plupart des investisseurs se souviennent de la bulle, qui a été alimentée par le retour des investisseurs sur le marché après la crise des Nifty Fifty des années 70. On a parlé, à l’époque, d’un nouveau paradigme créé par les nouvelles entreprises technologiques qui allait refaçonner le monde. Un autre mantra, pendant la bulle, disait que la stratégie d’investissement fondée sur la valeur était finie une fois pour toutes. Bien sûr, la technologie a été un facteur important dans le monde, mais le fait d’abandonner la discipline d’investissement pour courir après les actions du secteur technologique a été une erreur. Quand le vent du marché a tourné, les actions du secteur technologique, NASDAQ en tête, ont baissé d’environ 80% en dix ans. Le tableau ci-dessous montre le sort auquel a dû faire face certains leaders du secteur.

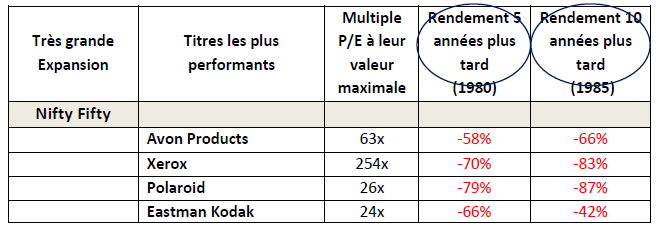

La Bulle Nifty Fifty: 1973-1975

La plupart des investisseurs ne connait probablement pas cette bulle, qui s’est développée quand j’ai commencé à m’occuper d’investissements chez Merrill Lynch. Pendant de nombreuses années, le marché des actions n’avait pas suscité un grand intérêt, suite à la crise de 1929 et à la grande Dépression qui l’avait suivie tout au long des années 30. Toutefois, les actions ont recommencé à attirer les investisseurs dès que l’économie a montré des signes de reprise, après la Seconde Guerre Mondiale. Petit à petit, l’intérêt et la spéculation sont revenus sur le marché et ont atteint des sommets dans les années 60. Merrill Lynch et d’autres grandes sociétés de courtage ont ouvert, dans tout le pays, des bureaux qui étaient remplis, chaque jour, de nouveaux investisseurs.

Une période de récession, pendant les années 70, a à nouveau atténué cet intérêt et a balayé du marché de nombreux spéculateurs et titres spéculatifs. Entre-temps les investisseurs institutionnels ont développé un fort intérêt pour le marché des actions, car ils ont été impressionnés par la qualité et les perspectives à long terme des titres de certaines grandes entreprises, de véritables «vedettes » du marché appelées les « Nifty Fifty ».

L’un des plus célèbres investisseurs de Wall Street a déclaré: “Tous ces grands titres pourraient être surnommés des «titres île déserte», ce qui veut dire que vous pourriez rester sur une île déserte pendant cinq ans et, quand vous reviendrez, quel que soit le prix que vous aviez initialement payé, leur valeur sera encore plus élevée.” Or, cela n’a pas été le cas. Malgré de bons fondamentaux, les titres de ces grandes entreprises ont subi de fortes baisses au cours des dix années suivantes. Cf. l’exemple ci-dessous.

Comment traiter le Momentum et la Montée [Melt-up] des Marchés

Puisque les titres, sur les marchés, peuvent continuer à être surévalués et surachetés plus longtemps que l’on ne pourrait s’y attendre, il convient de se poser cette question : comment l’investisseur peut-il traiter avec des marchés étendus et volatiles ?

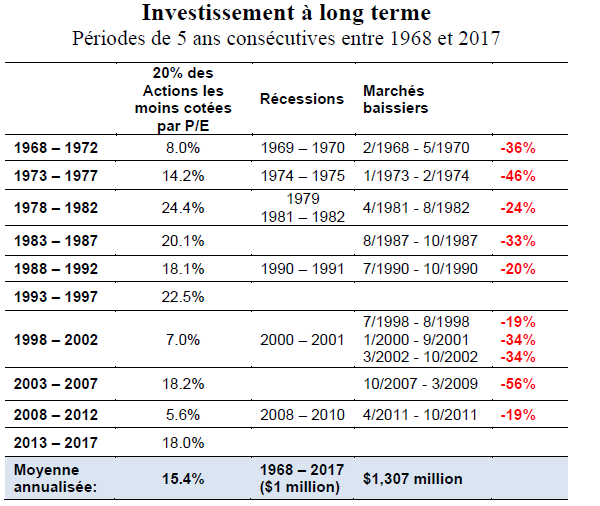

Notre solution et l’angle d’attaque de notre stratégie d’investissement reposent sur l’investissement réalisé selon une méthode fondée sur la valeur et sur une base quinquennale. Notre expérience a montré que cette double façon de procéder contribue à fluidifier les performances, même sur les pires marchés. Le tableau figurant à la page suivante, que nous avions déjà présenté, montre le rendement des 20% de titres les moins bien cotés par P/E, dans le S&P 500, pendant une série de périodes de 5 ans remontant jusqu’à 1968. A côté du rendement, nous montrons toutes les récessions et les marchés baissiers, avec le pourcentage de baisse pour les cinq périodes concernées.

Les investisseurs ne peuvent pas investir directement dans un indice.

Conclusion

Plutôt que d’essayer de «timer» le marché, il s’agit d’investir avec méthode et à long terme.

Autres commentaires

Dans nos récentes lettres sur le marché, nous avons déjà commenté de manière approfondie la période électorale et l’épidémie de coronavirus: toutefois, quelques brefs commentaires complémentaires sur ces deux sujets pourraient être appropriés ici. En ce qui concerne les élections, nous savons que, historiquement, l’évolution du marché des actions pendant l’année des élections est assez favorable, surtout lorsqu’un président en exercice cherche par tous les moyens à se faire réélire. Toutefois, l’histoire nous a également montré que l’année après les élections est souvent difficile pour les marchés, quel que soit le président élu.

A court terme, le coronavirus continuera à exercer une forte influence sur le marché. D’un autre côté, les livres d’histoire utilisés dans les lycées américains mentionnent à peine la grippe espagnole, qui a été bien plus dramatique que le coronavirus, avec environ 675.000 morts, aux Etats Unis, pour la grippe espagnole, contre 115.000 à ce jour pour le coronavirus. Les livres se concentrent davantage sur la Première Guerre Mondiale, qui a fait moins de morts, parmi les soldats américains, que la grippe espagnole. Le marché boursier, pour le moment, a enregistré, après une brusque chute, une reprise rapide (en V), en faisant abstraction du présent et en se tournant vers le futur. En 1920-1921, la récession et le marché baissier ont duré 18 mois et, encore une fois, la grippe espagnole ne semble pas avoir eu un impact sur la récession, contrairement à l’inflation causée par l’accumulation de l’après-guerre. A l’époque, la faute de la récession fut rejetée, plutôt, sur la jeune et inexpérimentée Réserve Fédérale américaine (fondée en 1914), qui avait augmenté fortement ses taux, causant ainsi la récession.

Ces remarques complémentaires sont conformes au message de cette lettre du marché, à savoir: investir en respectant la discipline en matière de prix et à long terme, ce qui permet d’absorber tous les chocs et toutes les crises, quelle que soit leur gravité.

*Source: A Few Big Stocks Are Driving the Market’s Gains. That’s an Opportunity. 22 mai 2020.

L’Indice S&P 500 est un indice non géré de 500 titres américains cotés en Bourse, à forte capitalisation, de différents secteurs. Les investisseurs ne peuvent pas investir directement dans un indice.

Il n’y a aucune garantie qu’une tendance historique décrite dans ce rapport se répète à l’avenir et il n’y a aucune manière de prévoir exactement quand une telle tendance pourrait commencer.