«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

Need to know:

- L’inflation diminue à mesure que la croissance économique se contracte, en raison des hausses de taux adoptées par les banques centrales. La question qui se pose maintenant est la suivante: avons-nous atteint un niveau de taux conforme avec l’objectif de ramener l’inflation sous contrôle?

- Des estimations économétriques le confirment: aux États-Unis, les taux semblent suffisamment élevés, se plaçant juste au niveau du seuil qui distingue un potentiel atterrissage en douceur d’une récession.

- Le niveau d’incertitude macroéconomique est élevé et le rallye actuel sur les marchés devrait rester volatil pour cette raison.

La guerre actuelle contre l’inflation fait la une de nos journaux et, au fil de cette chronique, nous avons déjà amplement discuté du sujet: nos sociétés présentent une dépendance aux taux bas et les taux sont en train de monter. Il est difficile d’imaginer un environnement dans lequel les détenteurs d’actifs pourraient souffrir davantage. Ces taux plus élevés sont nécessaires car ils restent le seul remède que nous connaissions pour guérir de l’inflation, mais maintenant que le pic d’inflation aux États-Unis a été atteint, une question naturelle vient à l’esprit. À quel niveau doivent se situer les taux pour que en finir avec l’inflation? Il existe plusieurs façons d’évaluer ce point, et nous en examinons ici deux – une normative qui ne nous convainc pas, et une structurelle que nous privilégions. Les taux sont-ils déjà trop élevés? Plongeons dans cette problématique complexe.

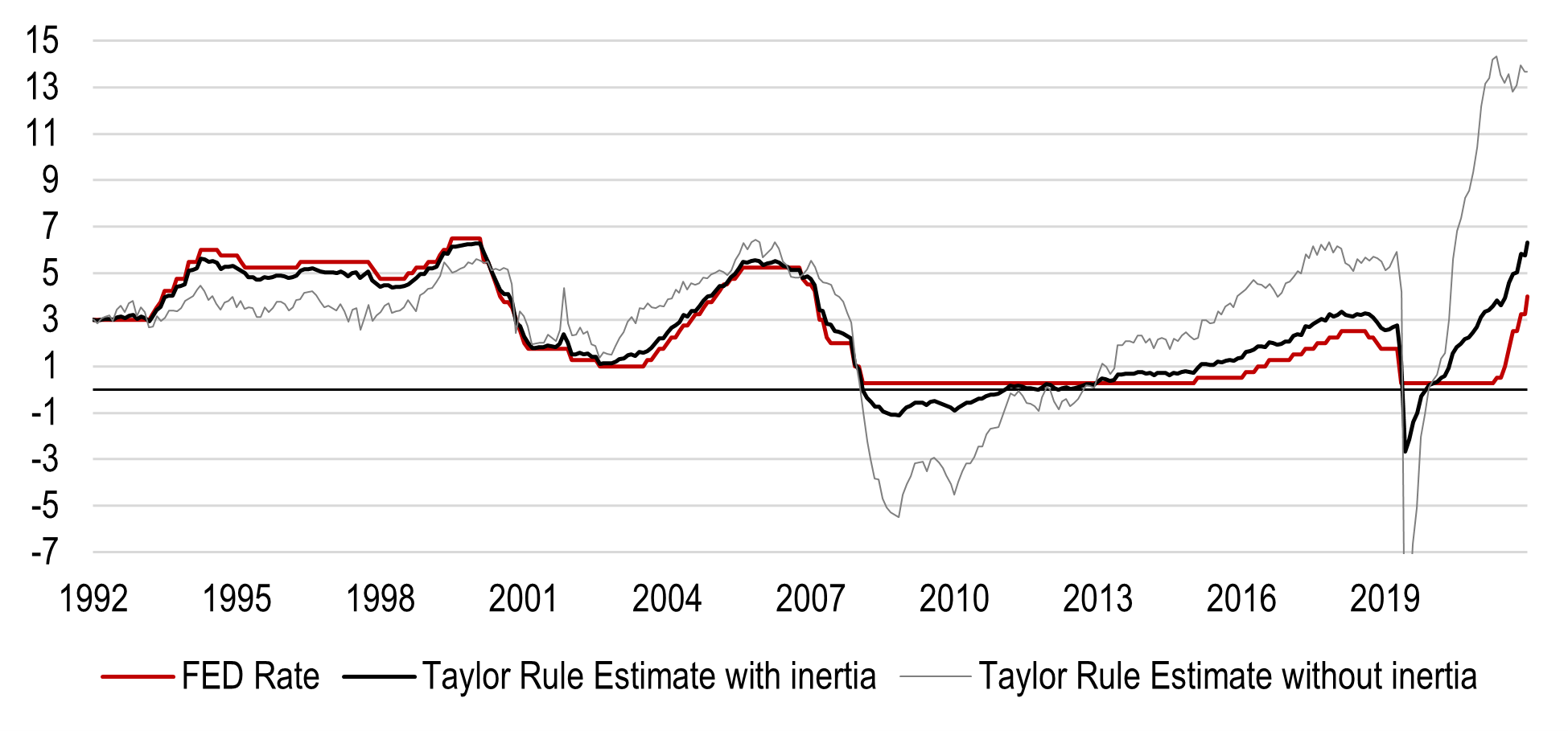

Adieu, règle de Taylor

Une première approche revient à adopter un point de vue normatif: quel est le niveau recommandé des taux de la banque centrale lorsque l’inflation sous-jacente dépasse 6%? La façon la plus simple et la plus courante de répondre à cette question est d’utiliser une « règle de Taylor ». Ces règles, que l’on doit à John Taylor, font correspondre l’inflation et la croissance à un niveau « normal » de taux directeurs. Une version plus évoluée d’une telle règle est la règle de Mankiw qui ajoute le chômage comme ingrédient. L’application d’un tel modèle à la période en cours donne le résultat présenté à la figure 1. La ligne grise montre une première estimation de ce que devrait être le taux de la Fed avec le niveau d’inflation, la croissance et le taux de chômage actuels: 13%, pas moins. Difficile à croire. De nombreux économistes empiriques ont proposé une solution pour résoudre ce problème de données: une version lissée dans le temps. Les banques centrales auraient en effet tendance à lisser leur fonction de réaction à l’inflation pour ne pas déstabiliser les marchés financiers et les agents économiques. Avec un paramètre de lissage conforme aux valeurs estimées trouvées dans la littérature, la figure 1 montre une estimation beaucoup plus réaliste: 5,75% comme taux recommandé. Nous sommes encore loin de ce chiffre, même en ce qui concerne les attentes. Selon cette règle, la Fed est en retard sur la courbe et aurait dû réagir encore plus violemment à l’inflation, une conclusion partagée par de nombreux macro-observateurs sur la base d’une fausse intuition: celle qui veut que les taux soient proportionnels au niveau de l’inflation. Pour freiner la croissance et l’inflation, les hausses doivent simplement dissuader les agents économiques d’avoir recourt à l’endettement, en faisant en sorte que les projets d’investissement soient rendus non rentables par le coût de leur financement: le point de comparaison se situe entre la croissance réelle (comme proxy du rendement réel de l’investissement) et les taux réels (qui réagissent aux hausses de taux de façon quasi-systématique). Pendant la période d’étude de Taylor, la croissance était structurellement élevée alors qu’aujourd’hui elle est beaucoup plus faible: il n’est plus nécessaire de voir autant de hausses qu’avant pour ralentir fortement l’économie en 2022, et avec elle l’inflation.

Source: Bloomberg, LOIM

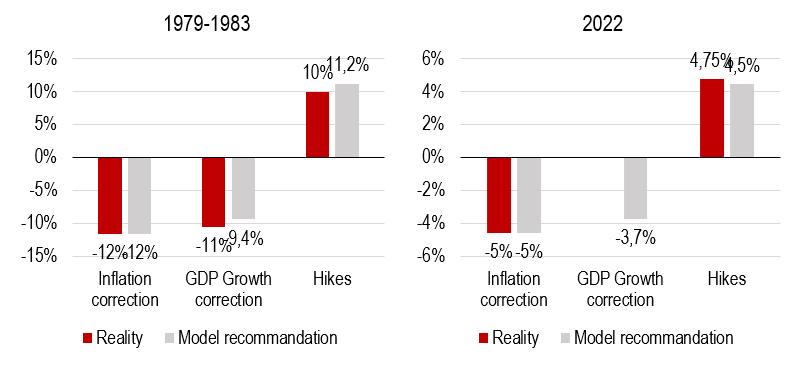

Quelle doit être l’ampleur du choc de taux?

Afin de mieux appréhender la relation entre les taux, la croissance et l’inflation, il convient d’utiliser un autre type de méthode que la règle de Taylor. Les économistes ont ici tendance à utiliser des « fonctions de réponse impulsionnelle », c’est-à-dire des modèles permettant d’étudier comment les chocs se propagent au sein d’une économie. En utilisant des données datant de 1971 à 2022, nous serions alors en mesure de répondre aux deux questions suivantes:

– De combien de baisse de la croissance réelle avons-nous besoin pour supprimer 1% d’inflation en excès?

– Combien de hausses de taux d’intérêt devons-nous adopter pour atteindre ce niveau précis de contraction de la croissance?

Avec ces chiffres, nous serons alors en mesure de répondre à l’ultime question : avons-nous déjà atteint un niveau de taux suffisamment élevé aux États-Unis et dans la zone euro ? Nos estimations sur cette période, à l’exclusion de la période 2020-2022, montrent que:

– Un déclin de 1% de la croissance du PIB réel conduit à une baisse de 1,23% de l’inflation en moyenne sur une période de 2 ans.

– Une augmentation de 1% du taux directeur conduit en moyenne à une baisse de -0,84% de la croissance du PIB réel, également sur une période de 2 ans.

Ces éléments signifient ce qui suit:

– En 1979, avec une inflation sous-jacente dépassant de 12% l’objectif de la Fed, une baisse d’environ 10% de la croissance du PIB était nécessaire, ce qui a pu être accompli avec une augmentation de 11% des taux de la banque centrale. Comme le montre le graphique 2, c’est plus ou moins ce qui s’est passé.

– En 2022, l’inflation dépasse de 5% l’objectif de la banque centrale, ce qui nécessite une baisse de 4% de la croissance du PIB, ce qui peut être obtenu avec une hausse de 4,5% du taux directeur. Une fois encore, ces éléments sont présentés dans la figure 2.

À partir de ces chiffres, il semble assez évident qu’avec la valorisation actuelle des taux directeurs sur le marché – selon les contrats à terme sur les Fed funds – le niveau nécessaire des taux a déjà été atteint: la Fed a fait ce qui semblait nécessaire, le travail est accompli.

Source: Bloomberg, LOIM

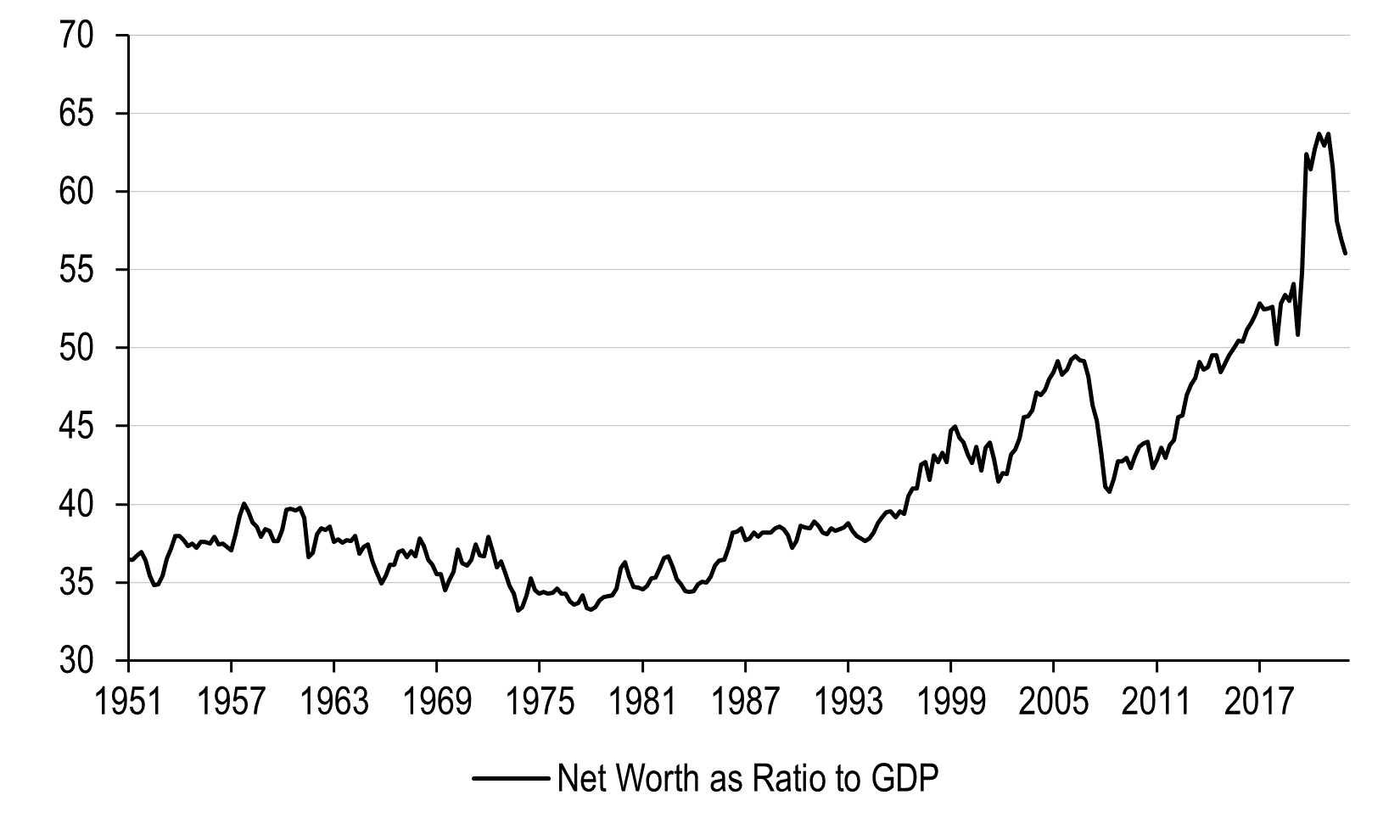

Alors, atterrissage en douceur ou pas?

Si le travail de la Fed est terminé, cela signifie-t-il qu’une récession est à nos portes? Une contraction de près de 4% peut sembler importante, étant donné que c’est à peu près le choc économique observé lors de la grande crise financière. Le fait est que le point de départ est ici très important: quel était le niveau de richesse du consommateur américain avant les hausses de taux? En effet, cette richesse est susceptible d’aider ce dernier à mieux supporter le choc économique, si elle est suffisamment importante. La figure 3 montre une estimation du ratio « richesse/PIB » dont disposent actuellement les consommateurs américains. Sur ce graphique, l’enrichissement résultant des plans fiscaux est apparent et la façon dont ces hausses ont déjà commencé à le ronger est également très claire: une grande partie de la baisse du graphique reflète des taux plus élevés. De ce point de vue, les niveaux de richesse sont maintenant revenus à leur tendance de long terme. C’est un indice qu’une grande partie de la destruction de la richesse a déjà eu lieu – sans que cet impact ne se soit encore manifesté sur les chiffres du PIB. Si le ralentissement s’arrête ici, un atterrissage en douceur est donc encore probable. Si ces taux d’intérêt élevés continuent de peser sur l’économie américaine, cet atterrissage en douceur pourrait très bien se transformer en un atterrissage brutal et le graphique de nos indicateurs de nowcasting ci-dessous montre déjà les secousses d’une telle situation. Il n’est pas étonnant que le niveau d’incertitude macroéconomique ait augmenté depuis le dernier rapport sur l’inflation et le rallye qu’il a déclenché. Une histoire à suivre.

Source: Bloomberg, LOIM

Pour dire les choses simplement, la guerre contre l’inflation pèse sur la croissance économique. Avec le niveau actuel des taux, nous semblons être à la limite entre un atterrissage en douceur et un atterrissage brutal, d’où une incertitude macroéconomique élevée.

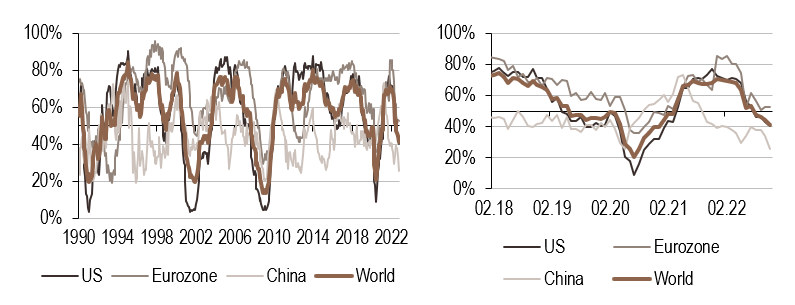

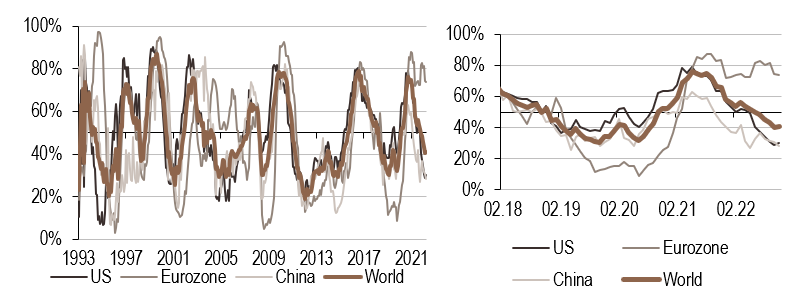

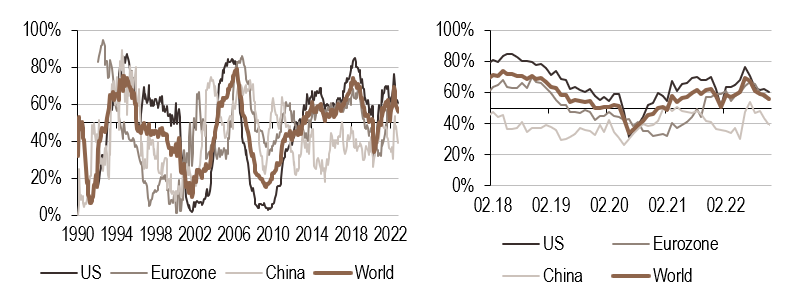

Macro/Nowcasting Corner

L’évolution la plus récente de nos indicateurs propriétaires de prévision immédiate de la croissance mondiale, des surprises de l’inflation mondiale et des surprises de la politique monétaire mondiale est conçue pour suivre les derniers facteurs macroéconomiques qui font bouger les marchés. En même temps, nous résumons les nouvelles macroéconomiques de la semaine.

Nos indicateurs nowcasting indiquent actuellement que:

- La croissance mondiale est en baisse, et le risque de récession est en hausse. Le signal américain continue sa baisse cette semaine pour atteindre 40%, ce qui est 5% en dessous du seuil de récession.

- Les surprises en matière d’inflation resteront positives pour la zone euro mais sont en déclin ailleurs. Le récent rapport d’inflation américain montre une quatrième baisse de l’inflation en glissement annuel, ce qui correspond à la tendance visible dans notre indicateur.

- Les banques centrales devraient rester bellicistes. La BCE devrait notamment se montrer plus agressive que prévu.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.