Jenna Barnard, Co-responsable de la gestion obligataire stratégique chez Janus Henderson Investors, explique pourquoi son équipe a choisi d'adopter un positionnement articulé autour du thème de la divergence des économies et des politiques monétaires.

La correction simultanée enregistrée par les rendements des obligations d’État internationales en janvier 2018 nous a donné l’occasion de renforcer notre exposition au thème de la divergence des économies et des politiques monétaires au sein de nos portefeuilles.

Plus précisément, nous avons relevé la duration de nos portefeuilles obligataires stratégiques par le biais d’emprunts d’État à 10 ans dans trois économies développées, à savoir l’Australie, le Canada et la Suède, à partir du début du mois de février.

Nous expliquons dans le présent article les raisons qui nous ont poussés à adopter un tel positionnement, et comment celui-ci est susceptible d’évoluer au fil du temps.

Accumulation de dette privée: un comportement classique de fin de cycle

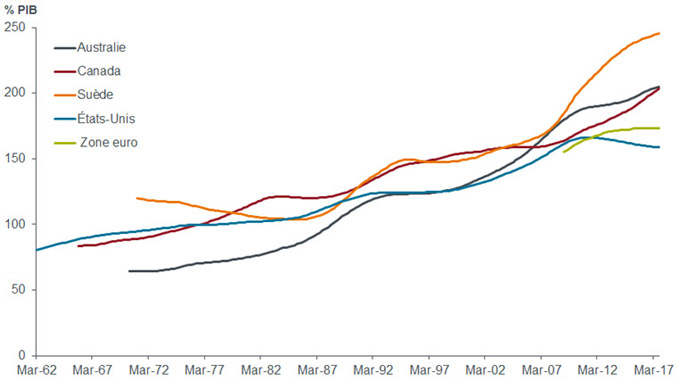

Les économies australienne, canadienne et suédoise ont ceci en commun qu’elles sont désynchronisées par rapport au désendettement des consommateurs observé ces dernières années dans la plupart des pays développés. L’accumulation de dette privée en résultant est frappante (voir graphique 1) et retient notre attention depuis un certain temps déjà, car elle suggère que ces économies sont en fin de cycle et, partant, plus fragiles structurellement parlant face à la hausse des taux d’intérêt.

Source: Banque des règlements internationaux, Janus Henderson Investors, données trimestrielles, mars 1962 à septembre 2017.

Nous avons découvert ce thème par l’intermédiaire du travail de l’économiste Steve Keen, lui-même lié au travail de Richard Koo au Japon, qui se penche sur la façon dont une dette excessive dans le secteur privé influence les périodes d’expansion et de ralentissement. Les cycles immobiliers de ces pays semblent avoir atteint un pic simultané en 2017, alimenté par la croissance explosive de leurs systèmes bancaires nationaux. Dans chaque pays, le sort du marché immobilier est véritablement devenu une question de stabilité politique et financière, qui s’est accompagnée d’outils de politique maladroits, à l’instar d’une réglementation plus stricte sur les prêts hypothécaires et de taxes foncières supplémentaires, dans l’optique de ralentir ou d’interrompre son avancée.

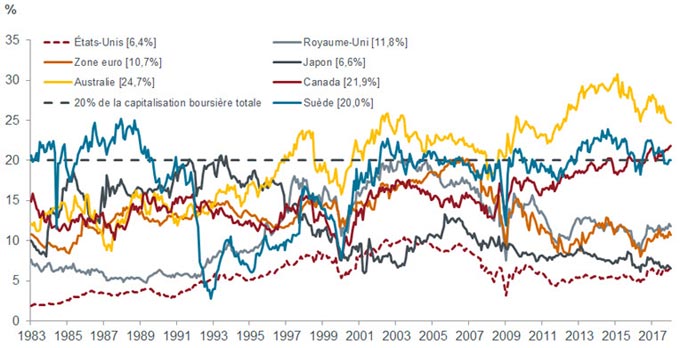

Les systèmes bancaires de ces économies présentent également des signes d’excès, comme le souligne Absolute Strategy Research. Dans ces trois économies, la taille du secteur bancaire a fortement augmenté et représente désormais environ 20% de la capitalisation boursière, ce qui constitue en règle générale un signal d’alarme dans le cadre des bulles immobilières (voir graphique 2).

Source: Absolute Strategy Research (ASR Ltd), Thomson Reuters Datastream. Au 25 janvier 2018

Il va sans dire qu’essayer d’anticiper l’évolution de cycles pluriannuels et/ou de thèmes à long terme présente des risques. Les marchés des obligations d’État de l’Australie, du Canada et de la Suède étaient toutefois intéressants en raison non seulement de la correction des prix immobiliers, mais également de trois autres observations :

- Il semblait évident que ces économies étaient susceptibles d’être les premières à pâtir, de manière précoce et disproportionnée, d’une hausse des rendements obligataires, des taux d’intérêt et donc des taux hypothécaires à l’échelle mondiale.

- Les risques de stabilité financière ont conduit les régulateurs et les banques centrales à utiliser des outils macro-prudentiels tels que la disponibilité des prêts hypothécaires pour ralentir la tendance, réduire le besoin de hausse des taux d’intérêt, et

- Ces économies affichent une inflation faible et leurs gouvernements ne participent pas au type de relance budgétaire de fin de cycle observé aux États-Unis.

L’Australie en premier, les autres après…

Notre choix s’est porté sur l’Australie dès la fin 2016 en vue de relever la duration. En plus d’avoir souffert d’une inflation inférieure aux objectifs et d’une stagnation des salaires, cette économie n’a semble-t-il que peu participé à la fameuse croissance mondiale synchronisée de 2017. L’extrémité courte de la courbe de rendement s’est avérée remarquablement stable et nous nous en sommes donc tenus aux obligations d’État d’échéance inférieure ou égale à quatre ans. En février, le gouverneur de la banque centrale australienne a prononcé un discours au cours duquel il a souligné les différences entre les sociétés australienne et américaine et ainsi justifié le fait que son institution ne suivrait pas aveuglément la Réserve fédérale américaine dans sa politique de resserrement monétaire, donnant ainsi raison à notre positionnement. Au niveau du portefeuille, nous avons ajouté une exposition à 10 ans en février.

… ensuite, le Canada…

Le marché semble tabler sur un relèvement des taux supplémentaire de l’ordre de 100 points de base (pb) au Canada, en plus de la hausse de 75 pb déjà effectuée en six mois, ce qui nous semble excessif. Un resserrement des conditions financières était déjà en cours par l’intermédiaire d’une devise plus forte, de rendements obligataires plus élevés (taux hypothécaires) et d’une nouvelle réglementation des prêts hypothécaires entrée en vigueur le 1er janvier 2018.

… et enfin, la petite dernière: la Suède

Elle affiche les mêmes problèmes structurels de dette des ménages et de marché immobilier endémique, associés à une hausse des salaires et à une inflation constamment inférieures aux objectifs. La courbe de rendement est relativement pentue et la correction des emprunts d’État à l’échelle mondiale a ramené les obligations suédoises dans le haut de la fourchette de rendement observée depuis 2015. La couverture face à la livre sterling ou au dollar US permet d’obtenir un rendement plus attractif en raison du différentiel de taux d’intérêt.

Gestion de la duration : plus une question de sentiment que de données

Nous avons déjà déclaré, en tant qu’investisseurs obligataires, que les opportunités de gestion de la duration étaient bien souvent dictées par le sentiment des investisseurs (hystérie liée à l’inflation ou à la déflation) plutôt que par l’évolution des régimes de croissance ou d’inflation, un phénomène extrêmement rare.

Nous estimons cela dit que la récente hausse des rendements des obligations d’État, tirée par les États-Unis, constitue justement un tel phénomène dans un environnement classique de fin de cycle. Après avoir utilisé des contrats futures sur taux d’intérêt américains (10 et 30 ans) pour réduire la duration durant la première semaine de janvier, nous avons allongé la duration globale des portefeuilles début février.

Nous considérons l’accélération probable de l’inflation de base aux États-Unis comme un phénomène cyclique de fin de cycle plutôt que comme une évolution structurelle, et peu de signes laissent entrevoir un retournement de tendance dans les autres économies. Par ailleurs, le meilleur de ce que l’environnement de croissance synchronisée à l’échelle mondiale a à offrir est désormais derrière nous, les indicateurs avancés tels que les agrégats monétaires suggérant qu’un net ralentissement de la croissance pourrait survenir cette année.

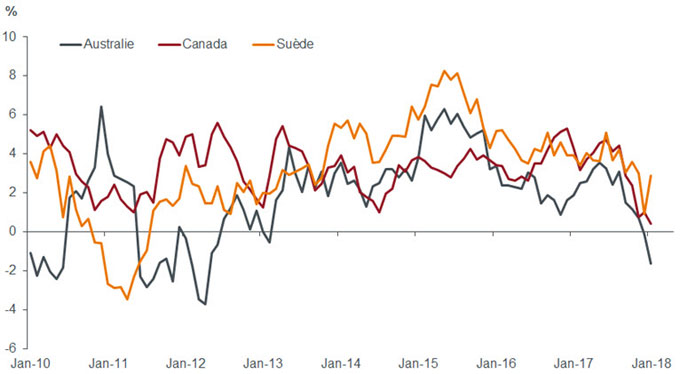

En guise de conclusion, je vous propose le graphique 3 présentant la M1 réelle dans les trois économies dont nous avons discuté, concocté par notre Économiste en Chef, Simon Ward. Il montre l’affaiblissement notable de l’offre monétaire au Canada et en Australie et renforce notre conviction à l’égard du thème de la divergence des économies et des politiques monétaires. Comme c’est le cas pour tous nos thèmes, nous surveillons de près l’évolution de la situation et maintenons une approche pragmatique afin de gérer les opportunités dans les meilleurs intérêts de nos investisseurs.

Source: Thomson Reuters Datastream, données mensuelles, janvier 2010 à janvier 2018. Note: la monnaie au sens étroit (M1) inclut les pièces et billets en circulation ainsi que d’autres équivalents monétaires facilement convertibles en espèces.

Il s’agit là des points de vue du gérant au moment de l’écriture de cet article et ceux-ci peuvent différer de ceux des autres gérants de Janus Henderson. Les informations contenues dans ce document ne doivent pas être interprétées comme un conseil d’investissement. Nous vous recommandons de consulter un conseiller d’investissement professionnel avant d’effectuer tout investissement.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.