Depuis la crise financière, la politique de la BCE a souvent suscité la polémique. Ses actions se sont éloignées du cadre dans lequel on avait l’habitude de mener la politique monétaire. Taux négatifs, achats d’actifs, injections de liquidité sont des choses qu’on n’imaginait pas alors. Il y a un débat légitime sur l’opportunité de ces mesures et leur efficacité. Ce débat a pris récemment une tournure d’une rare violence, frisant parfois l’insulte. Nous examinons ici 12 critiques contre la BCE afin d’évaluer si elles sont justes, pertinentes, cohérentes entre elles, et si elles offrent des alternatives supérieures à la politique actuellement menée.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

12 critiques de la BCE au banc d’essai

A quoi sert la politique monétaire? Comment doit-elle être conduite? Ce sont des questions anciennes. L’une des écoles de pensée économique les plus influentes dans la seconde moitié du XXe siècle, le monétarisme, a pris son essor en examinant le problème dans le cas des Etats-Unis, avec une attention spéciale pour la Grande Dépression des années 19301. Depuis cinquante ans au moins, ces deux questions sont revisitées, particulièrement lors de grands bouleversements. Elles l’ont ainsi été avant et après la création de l’union monétaire européenne en 1999, et dix ans plus tard, lors de la crise financière et de la Grande récession qui lui est associée. Autrement dit, il n’existe pas de réponse unique, invariante, inconditionnelle, hormis si l’on reste à un haut degré de généralités. A ce titre, on pourra dire, sans susciter de controverses, que la politique monétaire sert à réduire les fluctuations du cycle et qu’elle doit être conduite conformément au mandat de la banque centrale. C’est là que le débat peut alors commencer.

Dernièrement, ce débat a pris en zone euro une tournure inédite par sa violence. En réponse aux dernières mesures d’assouplissement monétaire, la BCE et son président sont accusés de presque tous les maux en des termes très vifs, parfois insultants2. Les critiques ont émané de diverses sources dans les cercles politique, journalistique, académique ou financier, et, last but not least, dans la communauté des banquiers centraux eux-mêmes3. Dans cette note, nous recensons les principales critiques formulées contre la BCE et en proposons notre propre examen critique.

1. La BCE remplit son mandat, elle n’a nulle raison d’en faire plus

Le mandat de la BCE, fixé par le Traité de Maastricht, est d’assurer la stabilité des prix. Toutes les banques centrales ont le même, mais parfois s’y ajoutent, comme à la Fed, d’autres objectifs de même importance (emploi maximal). Dans le Traité européen, les autres objectifs, cités de manière secondaire, sont de favoriser la croissance et le plein-emploi. A sa création, la BCE a défini la stabilité des prix comme une inflation inférieure à 2%. En 2003, cette définition a été revue comme une inflation inférieure à 2% mais proche de 2%. Il aurait été plus simple de dire 1.9%. L’usage largement répandu dans le monde est d’avoir une cible d’inflation symétrique à 2%.

Le mandat de la BCE, fixé par le Traité de Maastricht, est d’assurer la stabilité des prix. Toutes les banques centrales ont le même, mais parfois s’y ajoutent, comme à la Fed, d’autres objectifs de même importance (emploi maximal). Dans le Traité européen, les autres objectifs, cités de manière secondaire, sont de favoriser la croissance et le plein-emploi. A sa création, la BCE a défini la stabilité des prix comme une inflation inférieure à 2%. En 2003, cette définition a été revue comme une inflation inférieure à 2% mais proche de 2%. Il aurait été plus simple de dire 1.9%. L’usage largement répandu dans le monde est d’avoir une cible d’inflation symétrique à 2%.

Bien entendu, nul n’a jamais exigé que l’objectif soit touché à chaque instant du temps. Il y a souvent des déviations par rapport à la cible auxquelles la banque centrale n’est pas censée réagir, surtout si elles sont imputables à des chocs ponctuels, tels que les variations de prix du pétrole. Mais telle n’est pas la situation actuelle de la zone euro.

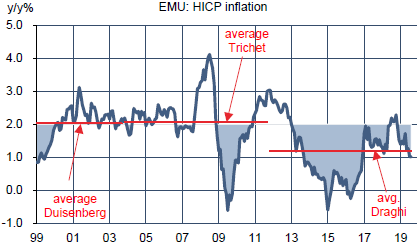

Les déviations sont répétées. Sous le mandat de Draghi, l’inflation a presque toujours évolué bien au-dessous de sa cible, plus proche de 1% que de 2% en moyenne (graphe). A un degré moindre, d’autres banques centrales, en particulier à la Fed, ont le même problème d’une inflation trop basse.

Notre appréciation

L’argument qui consiste à dire que la BCE remplit son mandat d’inflation est totalement démenti par les faits. Il faut une sérieuse dose de mauvaise foi pour affirmer qu’une inflation à 1% rentre dans la définition de la stabilité des prix de la BCE. C’est pourtant le premier axe d’attaque du Memorandum contre la BCE3. On a aussi entendu l’actuel gouverneur de la banque centrale d’Autriche suggérer que la cible devrait être abaissée de 2% à 1%, ce qui règlerait le problème. Mais alors, autant viser zéro?

Il est difficile d’imaginer une proposition plus dangereuse que celle-ci. Ce serait le plus sûr moyen de désancrer les anticipations d’inflation et d’accroître soudainement le risque de déflation. Les signataires du Memorandum ne sont pas des imbéciles. Leur but est donc ailleurs. Il vise à éviter que la BCE ajuste sa stratégie afin de compenser par une inflation supérieure à 2% à l’avenir la longue période d’inflation inférieure à 2%. Or si telle était la voie suivie, cela donnerait un argument très puissant pour maintenir une politique monétaire actuelle, aussi hétérodoxe soit-elle.

2. Il faut garder de la « poudre au sec » en prévision de la prochaine récession

Après la crise financière de 2008, la politique monétaire a été partout assouplie dans des proportions souvent inégalées. Aucune banque centrale n’a depuis reconstitué ses marges de manoeuvre, la BCE moins que beaucoup d’autres. C’est une évidence que ses moyens pour assouplir davantage les conditions monétaires sont limités.

Sont-ils nuls pour autant? Il est hasardeux de l’affirmer. L’arsenal d’intervention des banques centrales s’est élargi. L’outil standard, qui était la fixation du prix de la liquidité au jour le jour, a été complété par des opérations de refinancement à long terme, par des programmes massifs d’achats de titres, par un renforcement de la communication. Ces nouveaux outils qui étaient non-conventionnels ne le sont plus. On peut imaginer bien d’autres modes d’assouplissement4. Des personnalités5, non moins éminentes que les auteurs du Memorandum, ont même proposé que, dans la prochaine crise, les banques centrales en viennent à financer directement l’économie (« going direct »), au prix d’une coordination inédite avec les autorités budgétaires. En somme, il sera encore possible de trouver de la « poudre » lorsqu’il y en aura vraiment besoin.

Notre appréciation

L’argument est critiquable sur deux points. Primo, il consiste à dire que la politique monétaire n’est efficace que dans l’instant, au moment où le réglage monétaire est modifié (par une baisse de taux, par un achat d’actif). Or, il faut aussi considérer l’effet dans la durée. A titre d’exemple, il est admis que l’effet-stock des programmes de QE comprime les primes de terme, même s’il n’y a plus de nouveaux achats de titres (effet-flux). C’est la crédibilité de la banque centrale à agir si nécessaire qui importe bien davantage que le nombre de cartouches qu’il lui reste à tirer.

Secundo, l’argument ignore le fait qu’une politique de stabilisation est plus efficace et moins coûteuse si elle est menée de manière préventive. C’est précisément parce qu’il y avait un risque de déflation en 2014 que la BCE se devait d’agir vite. Il est bien facile après coup de dire que le risque de déflation aurait été évité même sans le passage en taux négatif (2014) et sans le lancement du QE sur emprunts d’État (2015). Aujourd’hui, le risque est celui de voir la zone euro tomber en stagnation ou en récession. Mieux vaut faire de la stabilisation tout de suite. (Que l’outil monétaire soit ici plus adapté que l’outil budgétaire est une autre question, mais on remarquera que ce sont souvent les mêmes qui critiquent la BCE d’agir et qui refusent aussi une stimulation fiscale).

3. La politique monétaire est inefficace, elle ne soutient pas la croissance

C’est là le point central du débat sur la BCE. Il est absurde bien entendu de mener une politique qui n’a aucun effet positif sur l’activité, qui plus est, si elle a des effets pervers pour le secteur financier. Mais c’est une chose d’affirmer, comme une pétition de principe, que la politique monétaire est inefficace, c’en est une autre de le prouver. C’en est une troisième de dire ce qu’il faudrait faire à la place.

La critique des outils monétaires non-conventionnels, en particulier les achats d’actifs, a des partisans dans la recherche académique. L’un des économistes les plus renommés en théorie monétaire, Michael Woodford, a maintes fois défendu ce point6. A Jackson Hole en 2012, il notait que les taux d’intérêt de long terme ne sont définis que par les préférences des agents. Aucun achat de titres par la banque centrale ne peut les modifier. Si le QE a des effets, ce n’est que de manière indirecte, en renforçant la forward guidance. C’est la crédibilité de la banque centrale exprimée dans le forward guidance qui modifie vraiment les conditions financières, non les achats d’actifs. D’autres auteurs considèrent que l’efficacité du QE vient de ce qu’il améliore la liquidité et agit de ce fait comme un facteur de stabilité financière7.

Plusieurs études ont identifié que le QE avait effectivement réduit les taux d’intérêt. Dans le cas de la BCE, divers travaux montrent que, sans les mesures mises en place depuis 2014, la croissance du PIB aurait été inférieure de 0.7-0.8pt et l’inflation de 0.4pt à ce qu’elle a été en 2017-20188. Pour ceux qui penseraient qu’il s’agit là d’un plaidoyer pro domo (sous-entendu biaisé), on renvoie à l’évaluation la plus complète des politiques non-conventionnelles publiées récemment sous l’égide de la BRI, qui est d’ordinaire plutôt située du côté de l’orthodoxie monétaire9. Ces études reconnaissent d’une part les effets stimulants des politiques non-conventionnelles et d’autre part les efforts des banques centrales pour en atténuer les conséquences indésirables.

Notre appréciation

La disqualification des outils monétaires non-conventionnels ne fait pas du tout l’objet d’un consensus, ni au plan théorique, ni surtout au plan pratique, contrairement à ce que beaucoup de critiques avancent, en omettant de citer des études sérieuses à l’appui de leur thèse. Les évaluations les plus récentes et les plus complètes notent certes que ces politiques ont des effets secondaires négatifs, mais ils sont dominés par les effets directs favorables. Il est admissible sans peine que, dans la zone euro où les taux sont en territoire négatif et la liquidité bancaire surabondante, les effets marginaux de l’assouplissement monétaire sont décroissants. Mais cela déplace le débat sur la calibration des mesures, non sur leur bien-fondé.

De manière implicite, parfois de manière explicite, les critiques sur l’efficacité de la politique de la BCE proposent en fait de resserrer les conditions monétaires. On voit mal en quoi aucun des problèmes qui se posent à la zone euro – faible croissance, faible inflation, faible profitabilité des banques – s’en trouverait le moins du monde résolu. Tout au contraire. Dans les faits, s’il y a un mauvais calibrage du policy-mix en Europe, ce qu’il est difficile de nier, c’est qu’il fait trop reposer la stabilisation macroéconomique sur la BCE et pas assez sur la politique budgétaire.

4. La BCE crée des bulles d’actifs, sème les germes d’un prochain krach

Si le taux d’actualisation est nul, tout actif affichant un cash-flow positif devrait voir son prix tendre vers l’infini. C’est vrai en théorie à condition que le taux zéro soit un régime permanent. Dans la pratique, on n’a pas vu les prix d’actifs suivre une trajectoire explosive quand les taux d’intérêt sont tombés à zéro ou au-dessous de zéro. Reste que la baisse des taux pousse les valorisations de marché à la hausse. C’est même l’un des canaux de transmission de la politique monétaire à l’économie réelle.

Le souvenir de la crise de 2008 tend à faire prendre toute hausse de prix comme le début d’une bulle, mais ce terme ne convient que si ce prix s’écarte de sa valorisation fondamentale, autrement dit quand les investisseurs escomptent être plus malin que le voisin et sortir à temps d’un marché surévalué (« greater fool theory »). Petit rappel enfin: dans l’histoire, bien des bulles se sont développées alors que la politique monétaire était en voie de resserrement. Le cas plus fameux est la Fed en 1928. Il ne va pas de soi que la politique monétaire de la BCE crée un risque de déstabilisation financière. En fait, si elle réduit la probabilité de récession ou de déflation, elle réduit ce risque.

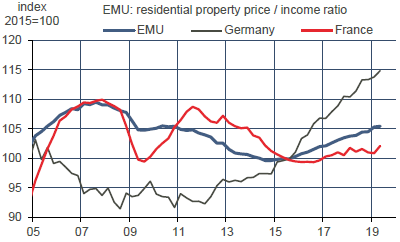

Qu’en est-il dans la réalité de la surévaluation des prix d’actifs? Considérons trois cas, actions, obligations, immobiliers. Certains marchés boursiers paraissent chers au regard des moyennes de cycle, mais rien qui ressemble à une trajectoire de bulle généralisée. Concernant les obligations d’État, le terme même de bulle est en lui-même hasardeux. Les rendements, aussi atypiques soient-ils, peuvent s’expliquer par des facteurs rationnels, qui relèvent, outre la politique monétaire, des conditions d’activité et d’inflation, des équilibres globaux épargne-investissement, voire de la réglementation. Reste le cas de l’immobilier. D’après Eurostat, la hausse moyenne des prix des logements est de 4% par an depuis quatre ans en zone euro, elle est de 6.3% par an en Allemagne sur la même période. Rapporté à l’évolution du revenu disponible des ménages, la hausse des prix immobiliers n’a rien d’incontrôlé (graphe).

Qu’en est-il dans la réalité de la surévaluation des prix d’actifs? Considérons trois cas, actions, obligations, immobiliers. Certains marchés boursiers paraissent chers au regard des moyennes de cycle, mais rien qui ressemble à une trajectoire de bulle généralisée. Concernant les obligations d’État, le terme même de bulle est en lui-même hasardeux. Les rendements, aussi atypiques soient-ils, peuvent s’expliquer par des facteurs rationnels, qui relèvent, outre la politique monétaire, des conditions d’activité et d’inflation, des équilibres globaux épargne-investissement, voire de la réglementation. Reste le cas de l’immobilier. D’après Eurostat, la hausse moyenne des prix des logements est de 4% par an depuis quatre ans en zone euro, elle est de 6.3% par an en Allemagne sur la même période. Rapporté à l’évolution du revenu disponible des ménages, la hausse des prix immobiliers n’a rien d’incontrôlé (graphe).

Notre appréciation

La politique monétaire affecte toute la gamme des taux et par suite l’ensemble des prix d’actifs. Dans un environnement de taux négatifs, la hiérarchie des rendements est tellement bouleversée qu’elle incite des investisseurs à prendre plus de risque (« search for yield ») ou plus de dette. Pour éviter que le phénomène prenne une ampleur disproportionnée, il revient aux institutions de contrôle de ces risques de lancer les mises en garde.

Dans le cas de l’immobilier, l’ESRB a ainsi recommandé à plusieurs pays européens (dont les Pays-Bas) d’introduire des mesures de sauvegarde pour l’imiter l’endettement hypothécaire et à d’autres (dont l’Allemagne et la France) de mieux surveiller le risque immobilier. L’argument du risque de bulle ne peut servir pour exiger de la BCE qu’elle abandonne sa politique accommodante. Ce serait suicidaire. Par contre, ce même argument justifie pleinement un usage plus fort des outils macro-prudentiel (coussins de fonds propres contra-cyclique).

5. La BCE accroît les inégalités, voire sème les germes d’une crise sociale

La politique monétaire crée des transferts entre catégories d’agents, par exemple entre épargnants et emprunteurs. Il en a toujours été ainsi, mais par le passé, ces effets de redistribution étaient peu visibles. La barre des taux zéro représente incontestablement une limite psychologique forte, qui met en évidence des « gagnants » et les « perdants ». Les gagnants seraient les détenteurs d’actifs réels (immobilier, actions) dont la valeur monte, et les emprunteurs qui peuvent financer leurs dépenses à crédit. Les perdants seraient les petits épargnants dont la fortune, laborieusement accumulée, était en dépôt à la banque – ces mêmes dépôts que le « comte Draghila » a sucé par milliards. On exagère à peine! En somme, dans cette critique, on n’est pas loin de présenter la BCE comme un facteur d’accroissement des inégalités sociales. De là, on déborde aisément sur le terrain politique. Wolfgang Schaüble, ancien Ministre des Finances allemand, a un jour affirmé que la politique de la BCE faisait monter le parti populiste AfD, parti qui a lui-même critiqué la BCE pour l’expropriation de l’épargnant.

La question fondamentale est de savoir si les décisions d’épargne et d’investissement sont dictées par le seul niveau des taux – et, qui plus est, des taux nominaux (ce qui serait le signe d’une illusion monétaire) – ou par les conditions de l’économie réelle. Là encore, il faut se tourner vers chiffres. Depuis cinq ans que la BCE mène une politique de taux négatif, on n’observe pas que les ménages allemands aient réduit leurs dépenses pour épargner davantage. Sur cette période, leur consommation en volume a progressé de 1.6% par an. Dans les cinq années précédant la crise de 2008, le rythme était moitié moindre. Il est vrai que les conditions d’emploi entre ces deux périodes sont radicalement différentes.

Nul ne conteste, pas même la BCE, que la politique de taux négatifs est une situation anormale. (Le but de cette note faut-il le préciser n’est pas de justifier les taux négatifs) Mais nul n’a jamais prétendu que la politique monétaire, au-delà de ses effets de court terme, pouvait modifier de manière structurelle le rendement du capital. Ce rendement dépend d’une multitude de facteurs sans rapport avec l’action de la BCE, démographie, éducation, infrastructure, technologie, etc.

Notre appréciation

Dans le Memorandum, déjà cité, il est dit que la redistribution de ressources provoquée par la BCE pénalise les jeunes générations qui ne peuvent pas se constituer une épargne. Mais on entend souvent dire aussi que ceux qui ont déjà une épargne, autrement dit les vieilles générations, sont « expropriés » par la politique des taux négatifs10. Il est difficile de s’y retrouver. La BCE spolie-t-elle les jeunes, les vieux, les riches, les pauvres, tout le monde à la fois?

L’argument est confus et typique d’un raisonnement d’équilibre partiel. Il omet totalement le fait que sur la période où la BCE a poussé le plus loin les limites traditionnelles de la politique monétaire, c’est-à-dire depuis 2014, la zone euro a connu l’une des périodes les plus fastes de son histoire en termes de créations d’emploi, ce qui n’est pas le moindre des facteurs de paix sociale.

6. La BCE zombifie l’économie, ce faisant, réduit le potentiel de croissance

L’argument est que le bas niveau des taux d’intérêt maintient à flot des entreprises non-profitables, qui sans cela aurait fait faillite. Cette survivance empêcherait les autres firmes de prospérer, ce qui pèserait sur la productivité et sur la croissance potentielle future. Il est usuel alors de citer le cas du Japon. Il serait bien préférable de « liquider » les canards boiteux afin de laisser la place aux entreprises innovantes11.

Quelle est l’ampleur du phénomène de zombification? La BRI a consacré divers travaux à cette question. Elle note une augmentation de la part des entreprises zombies (définies comme ne pouvant couvrir leurs charges d’intérêt sur moyen terme à partir de leurs seuls profits) dans les pays développés depuis la fin des années 1980. Le phénomène n’est donc pas radicalement nouveau. La BRI l’explique par une moindre pression financière et fait le lien, avec prudence, avec la baisse des taux d’intérêt. Dans ces estimations12, la BRI estimait que cette part d’entreprises zombies était en 2015 d’environ 10% en zone euro… et de 17% aux Etats-Unis, pays qui n’a jamais pratiqué les taux négatifs, qui une croissance bien supérieure à celle de la zone euro et un taux de chômage bien plus bas!

Notre appréciation

Il va de soi que la politique de la BCE, puisqu’elle vise à assouplir les conditions financières, bénéficient à des entreprises qui présentent des fragilités financières. Dans une économie qui n’utilise pas tout son potentiel de production, des conditions monétaires plus strictes auraient pour effet certain d’augmenter les défaillances (avec des conséquences négatives pour les créanciers) mais sans garantie que cela stimule la création d’entreprises saines de manière plus que proportionnelle.

Avancer l’argument de la zombification pour expliquer la faible productivité (et l’imputer de surcroît à la BCE), c’est vraiment prendre l’arbre pour la forêt. Un moyen pour améliorer la productivité est d’investir massivement en éducation (capital humain) et en technologie (capital physique). Des incitations budgétaires ou fiscales pourraient être bien utiles pour atteindre ce but. La politique monétaire très accommodante de la BCE crée une marge de manoeuvre fiscale bienvenue. Encore faut-il vouloir l’utiliser…

1. L’un des ouvrages les plus influents est : « A Monetary History of the United States, 1867-1960 » de Milton Friedman et Anna Schwartz, paru en 1963.

2. On pense ici à un article de Bild, le tabloïd allemand, en date du 13 septembre, dépeignant Mario Draghi sous les traits d’un vampire qui « suce nos comptes jusqu’à la dernière goutte et nous a fait perdre des milliards durant son mandat » (« So saugt GRAF DRAGHILA unsere Konten leer »).

3. Parmi les gouverneurs actuels, les critiques publiques viennent de J.Weidmann (Allemagne), K.Knot (Pays-Bas), R.Holzmann (Autriche), et de deux membres du Board, S.Lautenschläger et Y.Mersch. Un groupe d’anciens banquiers centraux vient de publier un « Memorandum on ECB monetary policy » qui est une charge en règle contre la BCE. Les signataires sont un ancien président de la Buba (H.Schlesinger), deux anciens économistes en chef de la BCE (O.Issing et J.Stark), les anciens gouverneurs des banques centrales autrichienne et néerlandaise, ainsi qu’un sous-gouverneur de la Banque de France. L’ancien gouverneur de la Banque de France et directeur du FMI, Jacques de Larosière, soutient également ce texte.

4. On s’était amusé à en faire la liste dans notre Flash éco du 30 novembre 2015 : « 25 façons d’assouplir la politique de la BCE »

5. Voir Bartsch, Boivin, Fischer & Hildebrnd (2019), « Dealing with the next downturn : From unconventional monetary policy to unprecedented policy coordination », BlackRock Investment Institute

6. Woodford (2012), “Methods of Policy Accommodation at the Interest-Rate Lower Bound”

7. Greenwood, Hanson & Stein (2016), “The Federal Reserve’s Balance Sheet as a Financial-Stability Tool”

8. Lane (2019), “Monetary Policy and Below-Target Inflation”

9. Lowe (2019), “Unconventional monetary policy tolls: a cross-country analysis”, Loh (2019), “Large central bank balance sheets and market functioning”

10. Voir Bindseil & al. (2015), « Critique of accomodating central bank policies ans the expropriation of the saver’ – A review », ECB occasional paper

11. La thèse liquidationniste est au coeur de l’école autrichienne d’économie, assez hostile par principe à toute intervention de l’État, y compris pour des motifs de stabilisation macroéconomique. Elle a été mise en application – et avec quel succès – par le président Hoover de 1929 à 1932 !

12 BIS (2017), Quarterly Review, septembre,et Banerjee & Hofmann (2018), “The rise of zombie firms: causes and consequences”, BIS