Voici dix graphiques à retenir du deuxième mois de cette année.

Par Charles-Henry Monchau, CIO, et Valérie Noël, Head of Trading

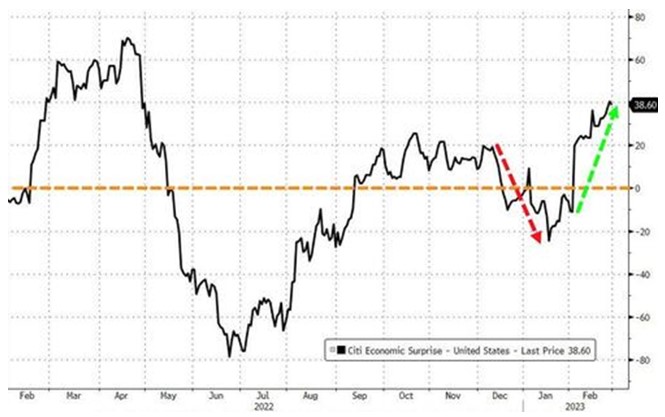

Graphique 1: Une économie américaine plus résiliente que prévu

Au mois de janvier, les investisseurs avaient accueilli avec ferveur la baisse de l’inflation américaine et un atterrissage en douceur de l’économie. Mais au mois de février, les chiffres macro-économiques ont été beaucoup plus forts que prévus, ce qui laisse craindre un resserrement monétaire plus important que prévu (cf. graphique 3). Nous avons en effet assisté à la plus forte hausse de l’indice Citigroup US Macro Surprises depuis juillet 2020. Le marché de l’emploi s’avère être beaucoup plus tendu que prévu. Les indices des indicateurs d’achat avancés (PMI) montrent des signes d’amélioration alors que les chiffres de l’inflation (CPI et PCE) ont également surpris à la hausse.

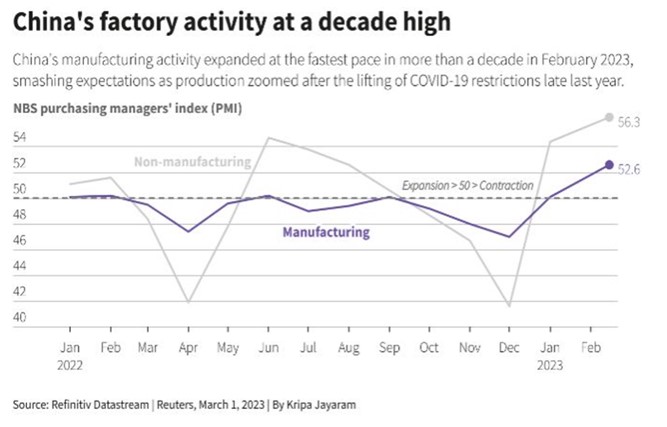

Graphique 2: Le reste de l’économie mondiale est également en train de rebondir

Graphique 2: Le reste de l’économie mondiale est également en train de rebondir

Les statistiques PMI en Europe et Royaume Uni s’affichent en territoire expansionniste (càd au-dessus de 50). La fin du confinement en Chine se traduit par une forte reprise de l’activité économique (le PMI manufacturier est au plus haut depuis 10 ans), avec des conséquences positives à la fois pour l’économie domestique mais aussi pour les partenaires commerciaux asiatiques et européens.

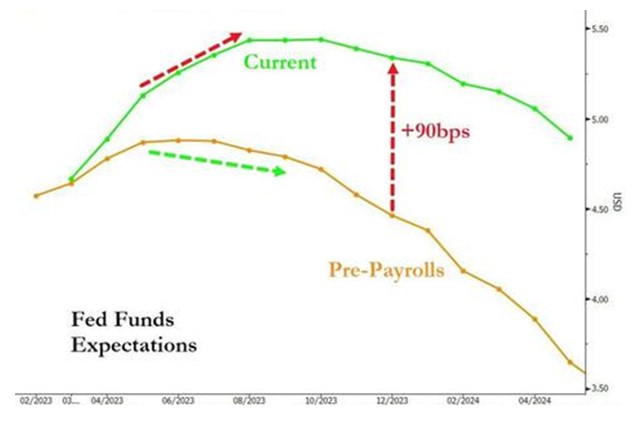

Graphique 3: Les espoirs d’un “pivot” de la Fed en 2023 s’amenuisent

Alors que les marchés tablaient en début de l’année pariaient sur un “pivot” de la Fed en 2ème partie d’année 2023 (càd des baisses de taux d’intérêt), la courbe des taux courts s’est fortement pentifiée au cours du mois de janvier. En effet, le marché escompte désormais une hausse supplémentaire des taux d’intérêt jusqu’à 5.5% (le “taux terminal”). Aucune baisse de taux d’intérêt ne devrait être constatée avant le début de l’année prochaine.

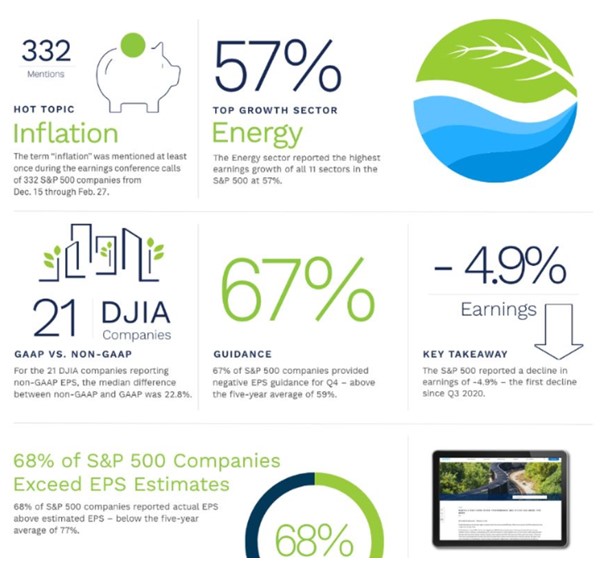

Graphique 4: Une saison des résultats d’entreprises américains en demi-teinte

68% des sociétés du S&P 500 ont battu les attentes du consensus concernant les résultats du 4ème trimestre 2022. Ce chiffre est en dessous de la moyenne de 77% constatée au cours des 5 dernières années. Sur une base agrégée, les résultats du S&P s’affichent en baisse de -4.9% (sur les 12 derniers mois); il s’agit de la 1ère baisse depuis le 3ème trimestre 2020. On relève une différence très importante entre les résultats sur la base des normes GAAP vs. non-GAAP; en effet, le différentiel moyen est de 22.8% pour les 21 sociétés du Dow Jones qui publient leurs résultats selon les deux normes comptables. Sur une base sectorielle, c’est l’énergie qui affiche la plus forte croissance des bénéfices (+57%) sur les 12 derniers mois. On relève également que l’inflation continue de préoccuper les dirigeants d’entreprises puisque le terme a été énuméré par 332 compagnies du S&P 500 lors des conférences calls post-résultats. Enfin, les perspectives des entreprises se sont avérées plus positives que prévues puisque 67% des entreprises ont révisé à la hausse leurs attentes de croissance pour le reste de l’année (la moyenne de ces 5 dernières années est de 59%).

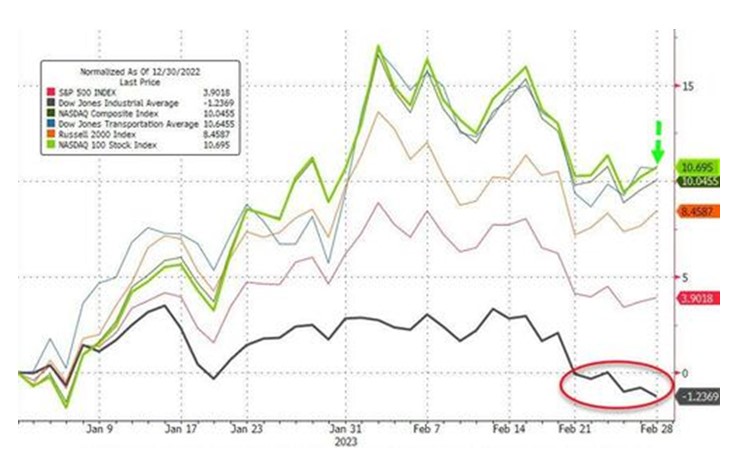

Graphique 5: Repli des actions amércaines. Le Dow Jones dans le rouge en 2023

Le mois de février a vu un retournement des tendances observées en début d’année: les marchés actions et obligataires ont fini dans le rouge, l’or s’est affaibli et le dollar s’est renforcé. Pour ce qui est des actions américaines, les principaux indices affichent tous une performance mensuelle négative. Le style croissance a légèrement surperformé le style “value”, renforçant son avance depuis le début de l’année (+7.7% pour le style croissance vs. +1.8% pour le style “value”). Au mois de février, les valeurs énergétiques affichent la plus mauvaise performance sectorielle (-6.5%) alors que la technologie arrive en tête (+1.4%).

Le Dow Jones enregistre sa plus forte baisse mensuelle depuis septembre 2022 et s’affiche désormais en recul pour 2023 (-1.2%). Le S&P 500 recule également en février mais reste en hausse depuis le début de l’année (+3.9%). Le Nasdaq 100 (+10.7%) affiche la meilleure performance parmi les principaux indices.

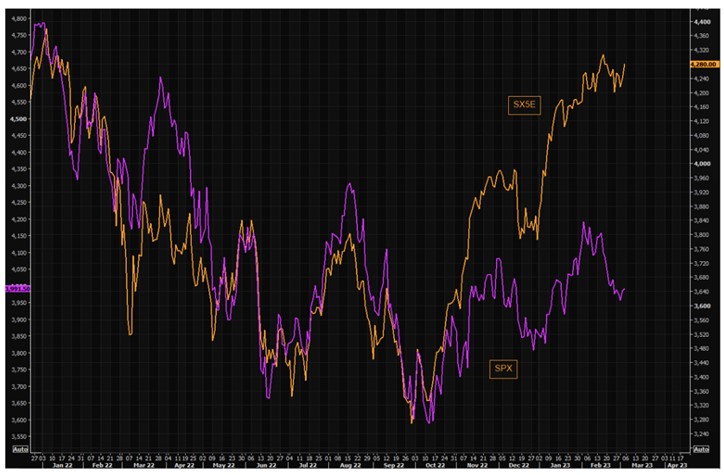

Graphique 6: L’Europe et le Japon continuent de surperformer les Etats-Unis

Après des années de surperformance des Etats-Unis par rapport au reste du monde, la tendance s’est inversée depuis maintenant de nombreux mois et s’est encore renforcée au mois de février. En effet, les meilleures performances régionales lors du mois écoulé sont à mettre au crédit du Royaume-Uni (+1.5%) et le MSCI Europe ex-UK (+1.3%), soit une nette performance par rapport au S&P 500 (-2.4%). L’indice Eurostoxx 50 (en jaune sur le graphique) semble désormais diverger du S&P 500 (en violet).

Depuis le début de l’année, l’Europe ex-UK est en tête du classement des actions internationales avec un gain de +9.3%. Vient ensuite le Royaume-Uni (+6.1%) avec un plus haut historique pour le FTSE 100. Le Japon (+5.4%) surperforme également les actions américaines.

En revanche, l’indice MSCI marchés émergents enregistre un très fort recul en février (-6.5%) ce qui réduit quasiment à néant sa performance 2023 (+0.9%). Mais la plus mauvaise performance mensuelle est enregistrée par le MSCI Asia ex-Japan (-6.8%) dont la performance 2023 est comparable à celle des pays émergents.

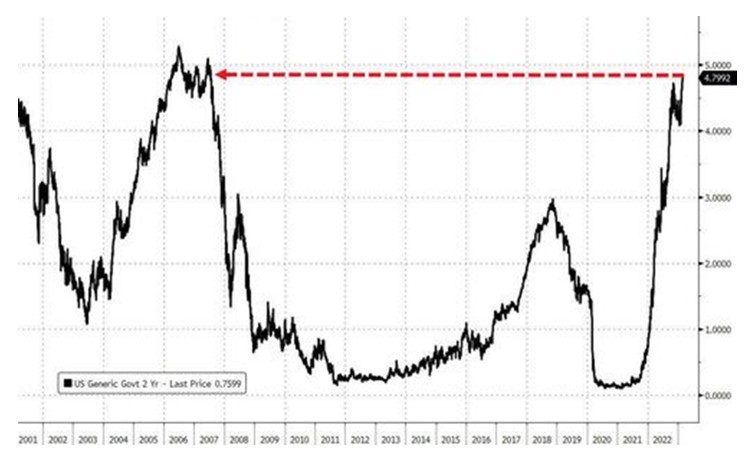

Graphique 7: Nouveau bain de sang sur les marchés obligataires

Les rendements obligataires aux Etats-Unis ont fortement monté au mois de février en particulier sur la partie courte (+60bps sur le mois). Le rendement à 2 ans a atteint son plus haut niveau depuis juillet 2007. Les rendements à 30 ans ont augmenté dans une moindre mesure (+30 points de base) ce qui accentue l’inversion de la courbe (cf. graphique 8). Les rendements à 10 ans se rapprochent des 4%.

A noter que la hausse des rendements obligataires est généralisée sur la plupart des marchés internationaux. Les obligations émergentes ont souffert au mois de février (-2.2% pour l’indice obligations émergentes) en partie à cause de l’appréciation du billet vert. Le marché du crédit (haut rendement et “investment grade”) a plutôt bien résisté en février.

C’est le marché de la dette haut rendement en Euro qui affiche la meilleure performance depuis le début de l’année (+3.1%) devant le haut rendement en dollar (+2.6%).

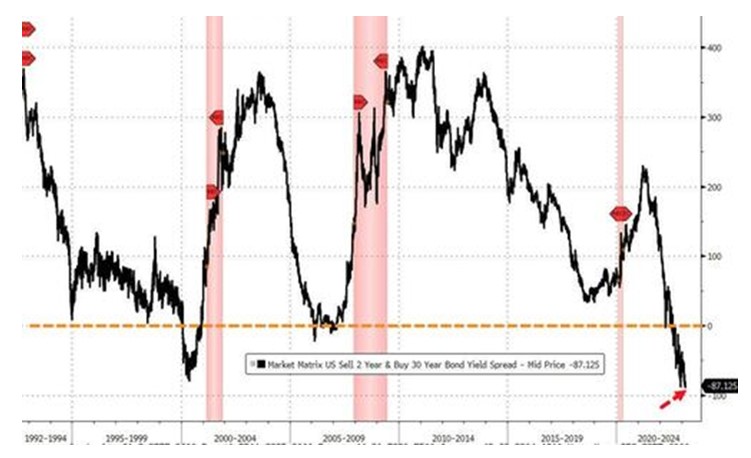

Graphique 8: L’inversion de la courbe des rendements obligataires atteint un niveau record

La courbe des rendements obligataires aux Etats-Unis (2 ans versus 30 ans) n’a jamais été aussi inversée qu’à la fin février 2023.

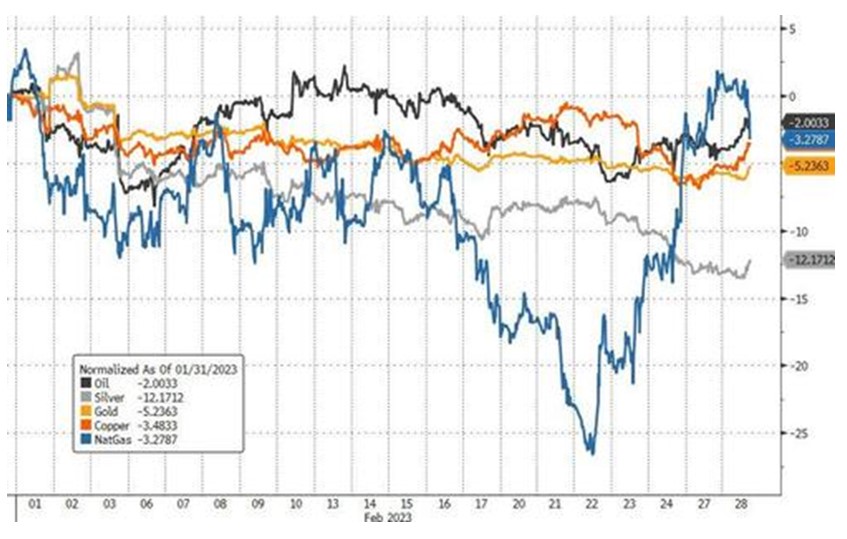

Graphique 9: Les matières premières affichent la plus mauvaise performance de l’année parmi les principales classes d’actifs

L’indice des matières premières Bloomberg est en recul de -4.7% au mois de février. L’or perd -5.2% sur le mois; le métal jaune est désormais dans le rouge sur l’année. L’argent perd plus du double avec un recul de -12% en février. Le pétrole continue de fluctuer dans le canal $73-$83 qui est en place depuis 3 mois; il est en léger recul sur le mois (-2%).

Avec le recul du mois de février, les matières premières sont la classe d’actif avec la plus mauvaise performance depuis le début de l’année (-5.2%).

Graphique 10: Le marché monétaire continue d’attirer les flux les plus importants

L’analyse des flux de fonds cumulés sur les 12 derniers mois montrent que les investisseurs privilégient très nettement les placements monétaires au détriment des autres classes d’actifs (actions, obligations et matières premières). Il est intéressant de noter que les flux obligataires ont été positifs depuis le début de l’année (+110 milliards de dollars soit 20% des flux sortants enregistrés en 2022).

Les investisseurs semblent vouloir bénéficier des rendements avantageux offerts sur la partie courte et très courte de la courbe des rendements. Malgré la baisse enregistrée en 2022, les marchés actions américains sont peu attractifs par rapport au cash puisque le rendement des bénéfices du S&P 500 (“Earnings yield” soit l’inverse du P/E) est identique au rendement des bons du trésor à 6 mois. Il faut remonter au début des années 2000 pour constater un phénomène équivalent.

Bonne semaine à toutes et à tous.