Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Le risque de stagflation augmente mais reste un scénario extrême

Après la forte reprise de l’économie mondiale au cours du premier semestre, les événements du troisième trimestre – ralentissement de la croissance et poursuite de l’inflation – suscitent des inquiétudes et font apparaître un risque potentiel de stagflation. La stagflation est rare et à l’opposé des conditions macroéconomiques que nous avons connues ces dix dernières années. Bien que cela serait une catastrophe pour l’économie, la politique monétaire et les investisseurs, ce n’est pas notre scénario principal pour les mois à venir. Pour cela, il faudrait que la dynamique actuelle continue de s’intensifier et que le rebond économique s’inverse considérablement.

Et maintenant?

Le spectre de la stagflation

Le thème de la réouverture/réflation qui a caractérisé le début de l’année a marqué le pas au cours des derniers mois avec la propagation de la variante Delta et l’affaiblissement de l’impulsion budgétaire. Comme nous l’avons communiqué, nos indicateurs systématiques de croissance – Nowcasters et Newscasters – se dirigent vers le bas, passant de niveaux élevés à des niveaux plus neutres. Dans le même temps, notre Nowcaster d’inflation reste élevé, soutenu par de nombreux facteurs, notamment les prix des intrants, l’inflation des salaires et, surtout, l’inflation attendue. C’est à travers ces canaux – des poches de hausses de prix entraînant un sentiment inflationniste caractérisé par une montée plus large des prix de la part des entreprises et des employés exigeant des salaires plus élevés – qu’un choc «transitoire» de l’offre se transforme en un véritable scénario inflationniste. Dans le contexte d’une croissance économique plus faible – mais toujours correcte -, le risque potentiel de stagflation est de plus en plus présent dans l’esprit des investisseurs.

Les moteurs de la stagflation

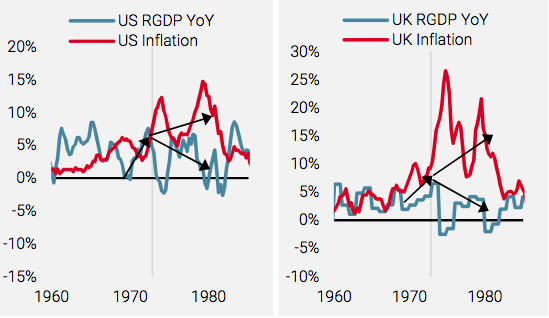

La stagflation est, à bien des égards, un scénario catastrophe pour l’économie, la politique monétaire et les investisseurs: la croissance économique réelle est faible, voire négative, alors que les prix ne cessent d’augmenter, entraînant une baisse du niveau de vie et un chômage élevé. Bruno et Sachs 1 ont présenté un cadre pour la stagflation qui repose sur deux conditions essentielles: (1) une augmentation importante et inattendue des prix des intrants produits à l’extérieur, nécessitant une réduction du niveau de vie des pays importateurs, et (2) une rigidité des salaires qui réduit la demande de main-d’œuvre et augmente ainsi le chômage. Ils affirment que ces éléments sont essentiels pour comprendre les rares cas de stagflation du passé: Les pays de l’OCDE dans les années 1970, lorsque l’embargo pétrolier de 1973 a fait flamber les prix et s’est répercuté tout au long de la décennie. Le graphique 1 présente la croissance et l’inflation aux États-Unis et au Royaume-Uni au cours de cette période, et met en évidence un schéma similaire à celui observé dans de nombreux autres pays de l’OCDE à l’époque : une reprise cyclique au début des années 1970 déraillée par la crise pétrolière (ligne verticale grise), après quoi la croissance et l’inflation se sont découplées et la stagflation est devenue le régime en vigueur.

Source: Bloomberg, Unigestion, au 30.09.2021

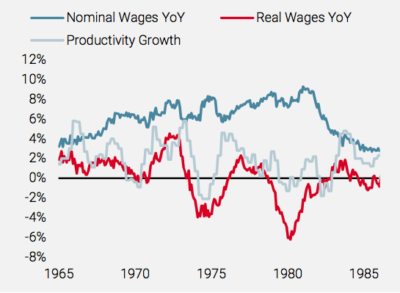

Note de lecture : La croissance de la productivité est la variation d’une année sur l’autre de la production par heure de travail dans le secteur des entreprises non agricoles. Source : Bloomberg, Federal Reserve Bank of St. Louis, Unigestion, au 30.09.2021

Comme l’expliquent Bruno et Sachs, la rigidité des salaires à la baisse alimente la spirale prix/salaires et peut faire passer une économie d’une expansion inflationniste à la stagflation. La figure 2 montre comment les salaires nominaux américains ont continué à augmenter régulièrement au cours des années 1970, les employés exigeant des salaires plus élevés face à la hausse des prix à la consommation. Toutefois, cette croissance des salaires nominaux n’était pas en phase avec la détérioration des conditions économiques et la baisse de la productivité, ce qui a entraîné des licenciements et une hausse du chômage. Il est important de noter que la croissance des salaires réels s’est effondrée car les salaires nominaux ne pouvaient pas suivre l’inflation des biens, ce qui a entraîné une baisse des revenus réels et du niveau de vie.

Où en sommes-nous aujourd’hui?

Soyons clairs: la stagflation n’est pas notre scénario de base à court terme, mais plutôt un risque extrême croissant. Pour changer d’avis, il faudrait que la dynamique actuelle se poursuive, et que les économies ralentissent sensiblement. Par ailleurs, l’exemple des années 1970 n’est pas une analogie parfaite pour aujourd’hui. L’économie mondiale sort d’une période historique de confinements, le prix du pétrole a moins d’impact sur les individus car les causes du choc d’offre d’aujourd’hui sont plus variées, et les responsables de la politique monétaire ont gagné l’expérience de la dernière période de stagflation. Cependant, étant donné l’impact dramatique de la stagflation sur les marchés, nous continuons à suivre la situation de près.

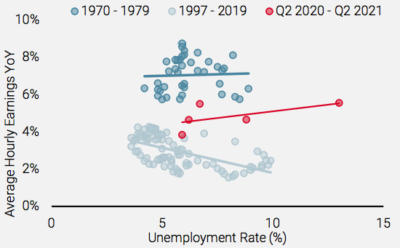

Source: Bloomberg, Unigestion, au 30.09.2021

Comme nous l’avons indiqué auparavant, les prix à la production ont augmenté beaucoup plus rapidement que les prix à la consommation, accentuant la pression inflationniste si les entreprises répercutent ces coûts supplémentaires sur les consommateurs. Dans le même temps, la croissance des salaires nominaux est restée relativement constante malgré le recul du chômage. La figure 3 compare la croissance des salaires horaires aux États-Unis au taux de chômage, en replaçant la situation actuelle (rouge) dans le contexte des années 1970 (bleu foncé) et des deux dernières décennies (bleu clair). Bien que le nombre de points de données reste faible, jusqu’à présent, les salaires ne présentent pas la relation inverse généralement attendue à court terme.

Peu d’abris dans la tempête de la stagflation

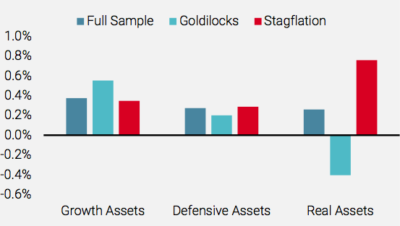

Note de lecture : Les mois «Goldilocks» sont définis comme ceux où nos Nowcasters de croissance mondiale et d’inflation ont signalé un risque faible à très faible de récession ou de choc inflationniste. Les mois de «stagflation» sont définis comme ceux où notre Nowcaster d’inflation a signalé un risque élevé à très élevé de choc d’inflation, mais où notre Nowcaster de croissance a signalé que l’économie n’était pas en forte expansion (risque de récession faible à très élevé).

Source : Bloomberg, Unigestion, données du 31.12.1998 au 30.06.2019.

La stagflation est, dans l’ensemble, l’opposé de l’environnement macroéconomique de la dernière décennie: une croissance décente et des pressions inflationnistes modérées. Ce sont les obligations nominales (les taux baissant et offrant une diversification) et les actions (en particulier celles dont les perspectives de croissance à long terme ont bénéficié de la baisse des taux d’actualisation) qui ont le plus profité de ces conditions. Toutefois, le retournement de l’environnement macroéconomique vers une période de stagflation entraînerait un revirement important sur ces marchés. Le graphique 4 montre la performance mensuelle moyenne des actifs de croissance (spreads de crédit et actions), défensifs (obligations d’État) et réels (breakevens d’inflation et matières premières) depuis 1999 et la compare à leur performance lors des mois «Goldilocks» et «Stagflation». Comme le montre le graphique, la dispersion entre ces deux régimes est importante, ce qui rend la transition d’un scénario «Goldilocks» (comme on pourrait le penser au début de cette année) à un choc d’inflation et une croissance déprimée difficile pour les investisseurs.

Avant les années 1970, on pensait que le concept de stagflation était impossible. En effet, la conjugaison des facteurs qui donnent lieu à la stagflation est assez rare, si bien que de nombreux investisseurs ne possèdent pas l’expérience de la gestion de portefeuilles au cours de périodes aussi tumultueuses. Selon nous, il est encore trop tôt pour tirer la sonnette d’alarme sur la stagflation et notre scénario macroéconomique à court terme reste positif: un apaisement des craintes liées au coronavirus et une réouverture économique continue. Ainsi, les expositions dynamiques de notre portefeuille privilégient à la fois les actifs axés sur la croissance, tels que les actions et le crédit, et les actifs réels, en particulier les breakevens d’inflation et les matières premières cycliques. Nous devrions rester positionnés sur les actifs réels pendant un certain temps, mais si le risque de stagflation augmente, nous réduirons progressivement notre exposition à la croissance pour affronter cette tempête difficile.

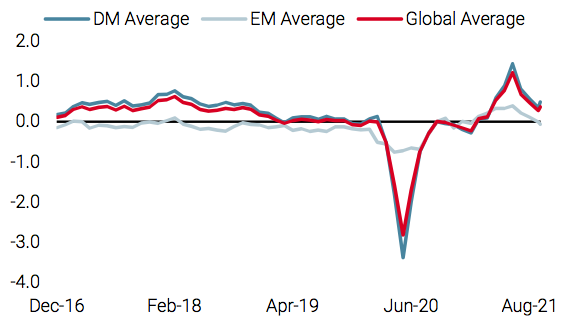

Nowcasters – Changements hebdomadaires

1 Michael Bruno and Jeffrey Sachs, Economics of Worldwide Stagflation. Cambridge, MA. Harvard University Press, 1985.

Sources : Unigestion. Bloomberg, au 8 octobre 2021

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)