Deux mois après le début du choc, les marchés continuent d’adopter un scénario constructif selon lequel la hausse des prix du pétrole resterait temporaire.

POINTS CLES

- Les marchés sous-estimeraient-ils l’impact macroéconomique du choc pétrolier? Les investisseurs pourraient minimiser à la fois sa durée et sa nature non linéaire : plus les prix du pétrole restent élevés, plus le frein cumulatif sur la croissance s’accentue. De plus, les chocs deviennent disproportionnellement plus déstabilisants à mesure que les prix augmentent, un baril au-dessus de 100 dollars ayant des conséquences macroéconomiques bien plus importantes.

- Les réserves stratégiques s’épuisent. Le principal mécanisme permettant d’absorber le déficit d’environ 15 millions de barils par jour pourrait être épuisé en quelques mois, après quoi la pression haussière sur les prix du pétrole et la destruction de la demande s’intensifieront à mesure que le coût élevé de l’énergie se diffuse auprès des ménages, des entreprises et des industries en aval.

- L’impact du choc varie fortement selon les régions. L’Europe risque de voir sa croissance freinée; l’Asie bénéficie encore du soutien de la dynamique liée aux investissements dans l’IA; les États-Unis apparaissent comme la zone la plus fragile, en raison d’un endettement élevé, d’une épargne excédentaire désormais largement épuisée et d’un modèle de croissance excessivement dépendant de la confiance des marchés et de la poursuite des investissements dans l’intelligence artificielle.

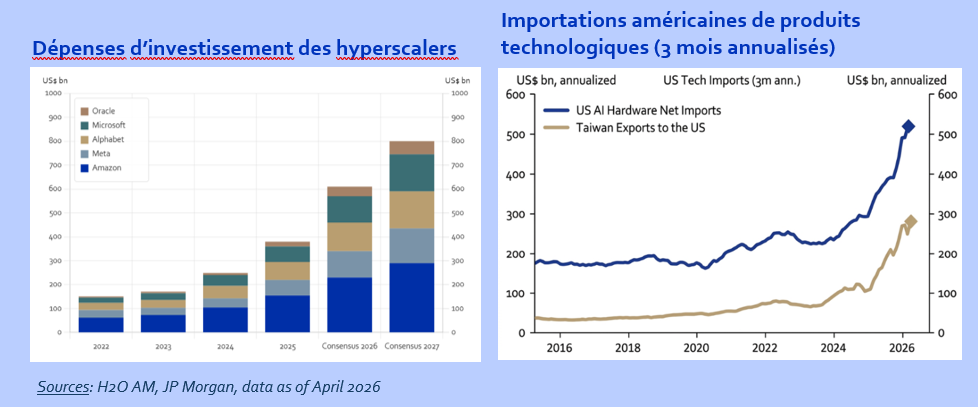

- Si la vague d’investissement dans l’IA constitue aujourd’hui un pilier de résilience, elle représente également une source de vulnérabilité. Les 800 milliards de dollars de capex (dépenses d’investissement) prévus pour 2026 sont inflationnistes; la création de valeur bénéficie de manière disproportionnée aux fournisseurs asiatiques; les flux de trésorerie disponibles des hyperscalers (géants du cloud) se détériorent; enfin, le cycle repose sur l’hypothèse d’un capital abondant et peu coûteux, une condition qui pourrait ne pas perdurer.

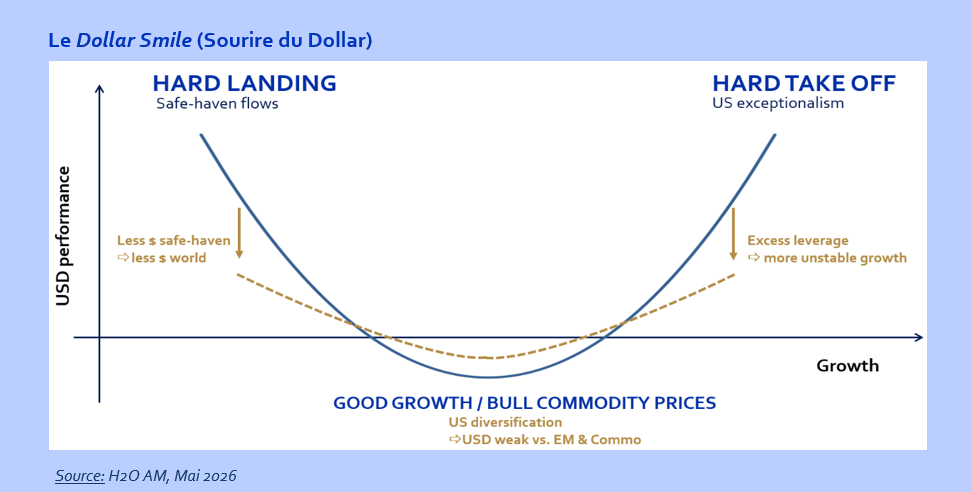

- Le «dollar smile[1]» s’aplatit progressivement. Le dollar américain perd sa capacité traditionnelle à s’apprécier tant en période d’appétit pour le risque que d’aversion au risque. Dans un contexte de dédollarisation croissante, de fragmentation géopolitique et de diversification des réserves, le statut de valeur refuge du dollar s’érode et les rendements américains deviennent moins constants et attractifs. Cette tendance se reflète dans l’appréciation inhabituellement modérée du dollar lors du récent choc pétrolier, ce qui suggère un rôle structurellement affaibli en période de tensions mondiales.

Les marchés anticipent un soulagement, pas à une récession

Deux mois après le début du choc, les marchés continuent d’adopter un scénario constructif selon lequel la hausse des prix du pétrole resterait temporaire. Ce point de vue repose sur l’hypothèse d’une résolution rapide du conflit, d’une normalisation des flux pétroliers et, plus largement, d’une tendance à minimiser les conséquences macroéconomiques potentielles de la crise. Autrement dit, les investisseurs ne valoriseraient pas pleinement la dimension récessionniste de la situation, c’est-à-dire la composante «stag» de la stagflation, qui se traduirait par une croissance plus faible. À nos yeux, comme souvent dans les conflits par définition difficiles à prévoir, les marchés pourraient sous-estimer deux dimensions essentielles : la durée et la non-linéarité du choc.

Durée

Plus les prix du pétrole restent élevés, plus leur impact sur l’activité économique est important. Un baril de pétrole à 100 dollars aujourd’hui a des conséquences macroéconomiques nettement plus importantes qu’il y a un mois, simplement parce que le poids cumulé qui pèse sur les consommateurs et les entreprises s’alourdit avec le temps

Non-linéarité

Toutes les hausses de prix n’ont pas la même incidence économique. Une augmentation de 60 à 80 dollars est globalement gérable pour la plupart des économies; en revanche, une hausse de 100 à 120 dollars est nettement plus dommageable. Des variations de prix nominaux identiques peuvent entraîner des conséquences macroéconomiques très différentes selon le niveau de départ

L’absence de prise en compte des scénarios négatifs est particulièrement marquée sur les actions, où le positionnement reste important. Cette situation rend cette classe d’actifs très vulnérable à toute mauvaise surprise, qu’elle provienne d’une aggravation géopolitique, d’un changement d’orientation des politiques économiques ou d’un retard dans la résolution du conflit. Dans ce contexte, une approche plus neutre en directionnel (bêta) sur les actions, combinée à une allocation plus importante vers les obligations, paraît justifiée.

Un choc mondial, mais des effets profondément divergents selon les régions

Les dynamiques cumulatives du choc pétrolier

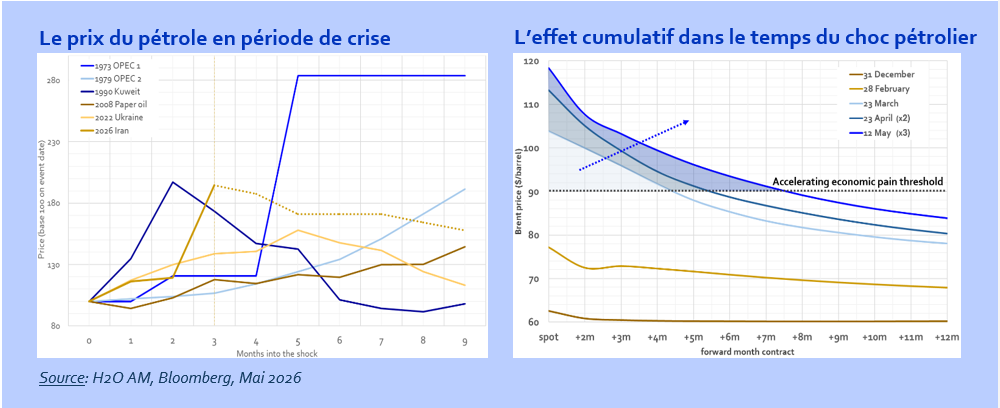

Même en faisant abstraction du risque d’une nouvelle escalade vers une guerre totale, les effets négatifs du choc d’approvisionnement en pétrole devraient persister. Le retour à la normale des flux commerciaux prendra du temps, même après une résolution du conflit, ce qui laisse penser que le frein à la croissance ne disparaîtra pas rapidement. La perturbation actuelle estimée à environ 15 millions de barils par jour, constitue probablement le plus important choc d’offre depuis 1973, même si l’économie mondiale est moins intensivement consommatrice de pétrole qu’elle ne l’était à l’époque (relativement à la taille de l’économie). À court terme, les réserves stratégiques sont mobilisées pour compenser le déficit d’approvisionnement, mais il ne s’agit là que d’une solution temporaire, qui ne durera au mieux que quelques mois. En l’absence de résorption durable du déséquilibre, ce déficit pourrait finir par peser significativement sur la demande mondiale. Même si cet épisode ne débouche pas sur une récession globale, il pourrait provoquer un ralentissement marqué de l’activité, avec une intensité variable selon les régions.

Au rythme actuel des prélèvements – environ 10 millions de barils par semaine aux États-Unis, – les réserves stratégiques américaines ne pourront couvrir le déficit d’approvisionnement que quelques mois supplémentaires avant d’approcher le seuil critique, d’autant plus que le rythme d’épuisement s’accélère. L’Europe et l’Asie, soutenues par des réserves plus importantes, pourraient être en mesure de prolonger ce délai de plusieurs semaines supplémentaires, mais ce n’est qu’une question de temps avant que les réserves deviennent insuffisantes pour compenser le déficit, ravivant alors la pression haussière sur les prix.

La dimension temporelle des chocs pétroliers est particulièrement insidieuse, car ses effets se cumulent avec le temps. Un pétrole au-dessus de 100 dollars le baril pendant un mois reste généralement absorbable grâce aux stocks privés, à la répercussion différée sur les prix à la consommation et aux stratégies de couverture mises en place par les entreprises pour faire face à de tels événements. Au-delà du premier mois, la dynamique change progressivement: les réserves publiques commencent à être utilisées, les prix à la pompe augmentent et les couvertures arrivent à expiration.

À mesure que le pouvoir d’achat s’érode, la demande finale commence à ralentir. À la fin d’un trimestre, les perturbations s’aggravent et les dommages économiques s’accélèrent. Après un trimestre, les perturbations deviennent nettement plus sévères: les réserves approchent d’un seuil critique et ménages comme entreprises perdent leur capacité d’adaptation face à des coûts énergétiques durablement élevés. La pression sur les prix s’intensifie tandis que la destruction de la demande s’accélère.

L’impact dépasse largement le seul pétrole brut. Les produits dérivés — diesel, kérosène, engrais, plastiques — devraient également voir leurs prix fortement augmenter, provoquant des perturbations de production, des pénuries d’approvisionnement et une pression beaucoup plus large sur les consommateurs. Dans ce cycle stagflationniste typique des chocs pétroliers, la composante «stag» pourrait progressivement l’emporter sur la composante «flation».

La répercussion directe de la hausse des prix du pétrole

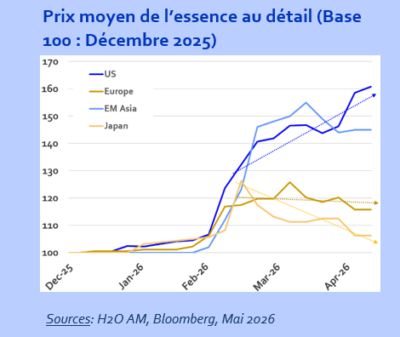

En tant qu’importateurs nets de pétrole, l’Europe et l’Asie sont directement exposées à ce choc d’offre. La hausse des prix de l’énergie pèse sur l’activité, réduit les marges des entreprises et érode le pouvoir d’achat des ménages : il s’agit du mécanisme classique de transmission d’un choc pétrolier dans des économies dépendantes des importations. Pour ces régions, l’impact devrait rester relativement linéaire: plus le choc dure, plus ses effets s’intensifient.

Elles bénéficient toutefois de plusieurs amortisseurs importants. D’abord, les ménages européens et asiatiques disposent encore d’un stock significatif d’épargne excédentaire accumulée pendant la période Covid. Ce matelas financier permet d’absorber temporairement une partie de la perte de pouvoir d’achat sans provoquer un effondrement immédiat de la consommation. Ensuite, la plupart des gouvernements de ces régions conservent une certaine flexibilité budgétaire pour soutenir ménages et entreprises. L’Allemagne, la Corée ou encore le Japon ont déjà annoncé des mesures visant à limiter l’impact du choc. Par ailleurs, les carburants y sont fortement taxés. Ainsi, comparativement aux Etats-Unis, le prix du pétrole brut représente une part plus faible du prix total payé par les consommateurs. Une hausse de 60% du prix du brut se traduit ainsi par une augmentation bien plus limitée des coûts énergétiques finaux pour les ménages. Enfin, si le choc devait durablement freiner la croissance, les banques centrales européennes et asiatiques disposent encore d’une marge de manœuvre pour assouplir leur politique monétaire, au-delà du choc inflationniste temporaire.

Sur le front de l’inflation, la situation de l’Europe est fondamentalement différente de celle de 2022. À l’époque, la demande restait soutenue par le boom de la consommation post-Covid. La demande intérieure était déjà atone avant le choc pétrolier, ce qui limite considérablement le risque d’effets inflationnistes de second tour. La faiblesse de la demande réduit la capacité des entreprises à répercuter intégralement la hausse des coûts sur les consommateurs, une partie du choc est donc absorbée par une compression des marges. En outre, le soutien budgétaire apparaît plus limité qu’en 2022 et se concentre surtout sur les pays disposant d’une marge budgétaire suffisante, comme l’Espagne et l’Allemagne. Le risque d’une spirale inflationniste généralisée semble donc largement contenu. Jusqu’à présent, la Banque Centrale Européenne (BCE) a axé sa communication sur la dimension inflationniste du choc, afin d’éviter un désancrage des anticipations d’inflation. Grâce à son orientation de politique monétaire, à l’affaiblissement de la demande ou à l’assouplissement des mesures de soutien budgétaire, ou à une combinaison de ces trois facteurs, les anticipations ont peu évolué depuis le début du conflit. Cela augmente la probabilité d’un statu quo monétaire à court terme, tout en conservant un biais accommodant si les inquiétudes sur la croissance s’intensifient.

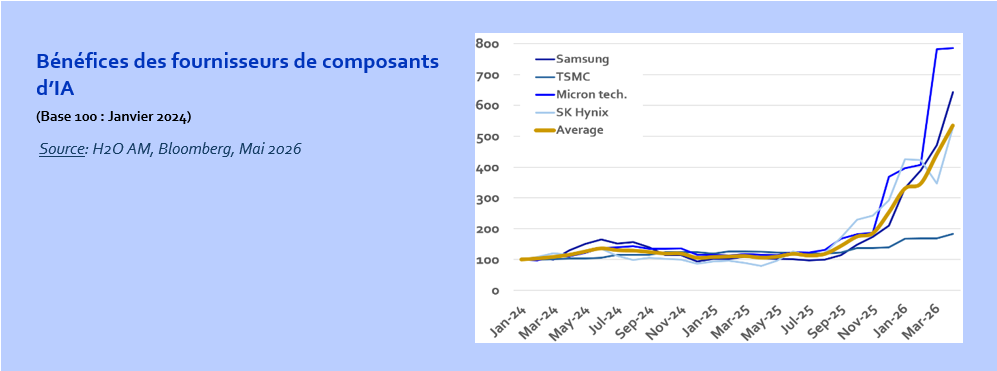

La situation est sensiblement différente en Asie, où le cycle d’investissement dans l’IA continue de soutenir fortement la croissance. Dans plusieurs économies, cet effet est désormais suffisamment puissant pour compenser l’impact négatif de la hausse des prix de l’énergie. Les fabricants asiatiques de composants liés à l’IA ont vu leurs profits multipliés par cinq en moyenne depuis septembre 2025. Les retombées régionales des investissements américains dans l’IA restent particulièrement importantes : sur chaque tranche de 100 milliards de dollars investis dans les infrastructures de centres de données aux États-Unis, seul un quart environ revient aux entreprises nationales, le reste profitant aux fournisseurs asiatiques de semi-conducteurs, de matériel informatique et de composants associés.

Ce constat a des implications importantes pour la politique monétaire. En Asie, les banques centrales sont susceptibles d’adopter une position plus restrictive, sous l’effet à la fois de la poussée inflationniste et d’une croissance sous-jacente relativement résiliente. L’Europe est confrontée à une dynamique inverse: le choc pétrolier y est principalement récessif, érodant le pouvoir d’achat et sapant la demande. Ainsi, alors que les décideurs politiques asiatiques s’orienteront probablement vers une politique plus restrictive pour contenir les effets d’inflation de second tour, l’Europe devrait plutôt voir un ralentissement de la croissance.

Vents de face macroéconomiques contre vents porteurs microéconomiques: une caractéristique, et non un défaut, de l’exceptionnalisme américain

Aux États-Unis, l’impact de la hausse des prix du pétrole apparaît nettement moins linéaire : dans sa phase initiale, l’impact du choc peut sembler relativement limité. En revanche, si le choc devait perdurer, le risque d’un ralentissement plus sévère augmente fortement, alimenté par la spirale de la perte de confiance.

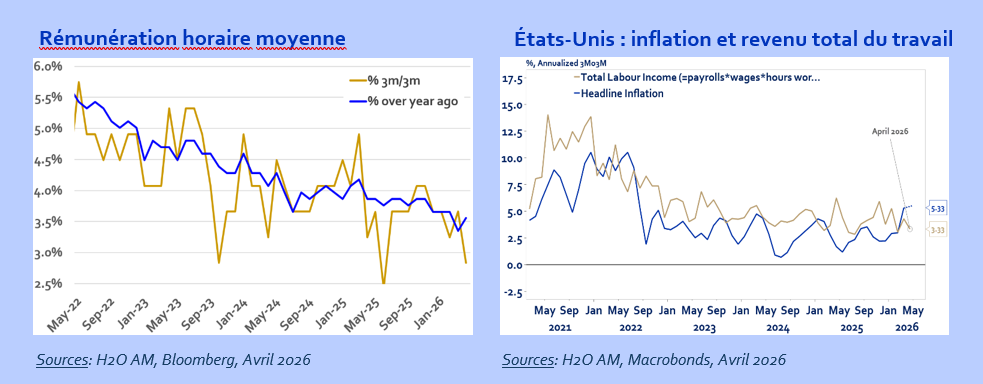

En dehors du thème de l’IA, la croissance américaine du premier trimestre apparaissait déjà peu robuste. La consommation réelle ralentissait et les ménages américains abordaient déjà le choc pétrolier dans une situation fragile, leur excès d’épargne ayant été épuisé. Dans une certaine mesure, la consommation avait été soutenue par un pari implicite sur la poursuite de l’appréciation des marchés actions. Avec le retour des pressions inflationnistes et le ralentissement de la croissance des revenus du travail, les ménages sont confrontés à une compression progressive de leurs revenus réels qui pèsera sur les dépenses globales.

Si la hausse des prix du pétrole soutient directement le secteur énergétique, elle pénalise davantage les consommateurs américains, notamment parce que les États-Unis ne disposent pas des mécanismes budgétaires présents dans d’autres pays pour amortir le choc et limiter sa transmission aux prix à la pompe. Par ailleurs, les États-Unis exportent principalement du brut léger, dont les prix ont moins progressé, tout en important un pétrole plus lourd bien plus affecté par la fermeture du détroit d’Ormuz. Si ces tensions persistaient pendant la saison estivale, elles pèseraient

Si la hausse des prix du pétrole soutient directement le secteur énergétique, elle pénalise davantage les consommateurs américains, notamment parce que les États-Unis ne disposent pas des mécanismes budgétaires présents dans d’autres pays pour amortir le choc et limiter sa transmission aux prix à la pompe. Par ailleurs, les États-Unis exportent principalement du brut léger, dont les prix ont moins progressé, tout en important un pétrole plus lourd bien plus affecté par la fermeture du détroit d’Ormuz. Si ces tensions persistaient pendant la saison estivale, elles pèseraient

probablement de plus en plus sur la consommation des ménages, creusant encore davantage les disparités de pouvoir d’achat. Les ménages à faibles revenus, déjà fragilisés par le ralentissement des revenus réels, supporteraient une part disproportionnée de l’ajustement.

Dans le même temps, la part des secteurs économiques américains enregistrant une hausse mensuelle de leur masse salariale diminue, signe d’une croissance de plus en plus concentrée sur un nombre limité de segments économiques. Le ralentissement

des intentions d’embauche ne concerne plus uniquement le secteur technologique. Les indices PMI des services se dégradent, tandis que la résilience du secteur manufacturier provient presque exclusivement de la technologie, et plus précisément de l’IA.

Le cycle d’investissement dans l’IA représente à la fois un soutien important pour l’économie américaine et une source supplémentaire de vulnérabilité. Un soutien, car les investissements massifs dans le déploiement de l’IA alimentent la croissance, la confiance des marchés et les prix des actifs. Environ 800 milliards de dollars de dépenses d’investissement devraient être engagés en 2026, soit une hausse de

60% par rapport à 2025, représentant près de 1% de PIB supplémentaire. Sur une période de deux ans, cette impulsion pourrait, en théorie, plus que compenser l’impact des droits de douane.

Elle représente également un point de vulnérabilité pour plusieurs raisons. Premièrement, près des trois quarts des investissements dans les centres de données d’IA sont en effet externalisés vers l’Asie. Même si cela génère une certaine stimulation économique aux États-Unis, l’essentiel de la valeur revient aux fabricants de composants basés en Asie. Cette tendance apparaît déjà dans la croissance exponentielle de leurs exportations vers les États-Unis ainsi que dans l’amélioration spectaculaire de leur rentabilité. En effet, l’ampleur considérable des dépenses américaines en infrastructures d’IA de pointe est largement captée en amont en Asie du Nord, tandis que la charge financière repose sur les hyperscalers (géants du cloud), qui pourraient avoir besoin de temps pour transformer ces investissements en bénéfices durables.

Deuxièmement, un cycle d’investissement d’une telle ampleur est, par nature, initialement inflationniste avant de pouvoir potentiellement devenir désinflationniste via des gains de productivité. Des dépenses de l’ordre de 800 milliards de dollars pour la seule année 2026, comparables au PIB de l’Arabie Saoudite, ne sont pas neutres. Elles provoquent des surcoûts des composants, des goulets d’étranglement dans l’approvisionnement et des contraintes de capacité, ce qui se traduit par une hausse des coûts non seulement pour les hyperscalers, mais aussi pour les utilisateurs finaux d’électricité, de logiciels et de matériel informatique. Cette dynamique crée une impulsion inflationniste supplémentaire qui aggrave, plutôt qu’elle ne compense, la pression déjà créée par le choc pétrolier.

Troisièmement, l’un des piliers essentiels du cycle d’investissement dans l’IA repose sur l’hypothèse d’un capital abondant et peu coûteux, les marchés étant, à ces conditions, disposés à financer des projets à long terme malgré des perspectives de rendement incertaines. Or, si les conditions de financement sont plus restrictives qu’attendues, en raison d’une remontée des taux d’intérêt, cela pourrait remettre en cause la rentabilité de certains projets, entraînant retards ou annulations de projets de centres de données et d’infrastructures, pesant ainsi davantage sur l’activité économique. Il paraît ambitieux de supposer que les capitaux resteront indéfiniment abondants dans un environnement marqué à la fois par des prix du pétrole toujours élevés et par des pressions inflationnistes liées à l’IA, deux facteurs qui pourraient, en fin de compte, contraindre la Réserve Fédérale à maintenir, voire à durcir, sa politique monétaire.

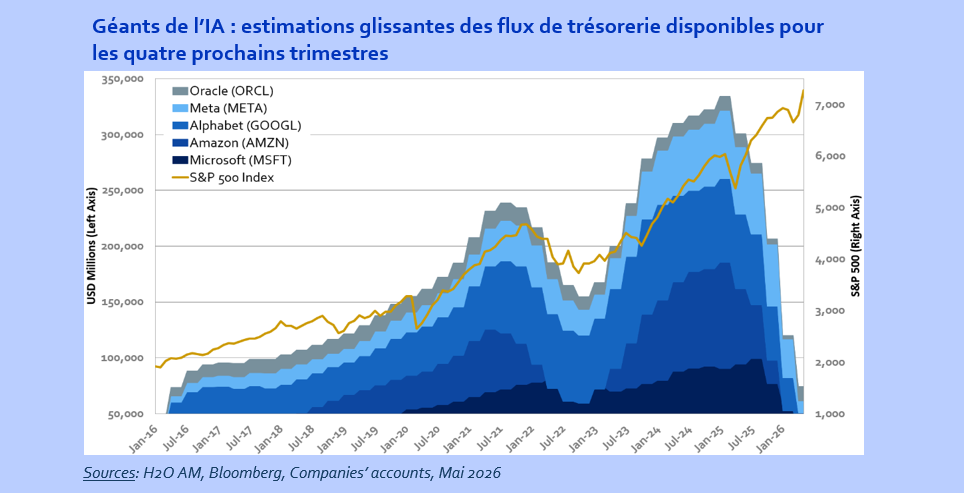

Quatrièmement, le flux de trésorerie disponible combiné (free cash flow), sans doute la mesure la plus objective permettant de déterminer si une entreprise crée véritablement de la valeur pour ses actionnaires, puisqu’il tient compte des besoins en dépenses d’investissement, se détériore chez les hyperscalers malgré des bénéfices globaux solides. Jusqu’à récemment, investir dans le S&P 500 revenait à détenir une obligation dont le coupon augmentait régulièrement: le flux de trésorerie disponible progressait parallèlement aux valorisations, générant une trésorerie tangible et croissante pour soutenir les cours des actions. Cette dynamique est en train de changer. Une part croissante de la trésorerie générée par les fabricants de moteurs d’IA est immédiatement réinvestie dans des dépenses d’investissement liées à l’IA, repoussant les flux de trésorerie disponibles pour les actionnaires vers un avenir plus lointain et rendant leur timing et leur ampleur moins certains. En effet, les investisseurs n’achètent plus ces sociétés principalement pour leurs flux de trésorerie visibles et distribuables, mais plutôt dans l’espoir que la vague d’investissements actuelle se traduira à terme par des rendements futurs supérieurs. Il s’agit là d’un type de proposition d’investissement fondamentalement différent. En conséquence, les valorisations boursières deviendront beaucoup plus sensibles à la crédibilité des arguments avancés par ces entreprises concernant la monétisation.

« L’ampleur considérable des dépenses américaines en infrastructures d’IA de pointe est largement captée en amont en Asie du Nord, tandis que la charge financière repose sur les hyperscalers, qui pourraient avoir besoin de temps pour transformer cet investissement en bénéfices durables. »

Les contraintes opérationnelles deviennent également plus importantes. Les goulets d’étranglement allongent les délais nécessaires à la construction et au déploiement des data centers (centres de données), retardant d’autant la concrétisation des retours sur investissement. Parallèlement, depuis 2021, les États-Unis dépendent de plus en plus des équipements électriques importés pour soutenir ce déploiement. À cela s’ajoute la hausse des coûts de base des infrastructures liés à l’IA, qu’il s’agisse de l’électricité, des semi-conducteurs, des systèmes de refroidissement ou encore des équipements spécialisés. En conséquence, une part croissante des dépenses d’investissement dans l’IA est absorbée par l’inflation des coûts des intrants et par l’amortissement des infrastructures plutôt que par une véritable expansion productive.

L’implication est claire: sauf accélération significative de la monétisation et atténuation de l’intensité concurrentielle, les marges des hyperscalers risquent d’être mises sous pression au fil du temps. Les « Big 5 » passent progressivement d’un modèle à faible coût et quasi monopolistique à un environnement plus consommateur en capital, plus concurrentiel et davantage substituable. Il leur sera donc difficile de maintenir leurs niveaux de marge actuels. En définitive, la monétisation dépendra avant tout des gains de productivité effectivement réalisés : les entreprises paieront pour l’IA proportionnellement aux améliorations mesurables de l’efficacité qu’elle apporte.

Jusqu’à présent, les gains les plus significatifs se sont concentrés dans un nombre limité de secteurs, tandis que d’autres ne bénéficient encore que d’améliorations modestes et progressives. Ainsi, le principal moteur soutenant à la fois les marchés actions américains et, par extension, la résilience économique des États-Unis devient de plus en plus fragile. Ce moteur est essentiellement alimenté par la confiance placée en un thème unique, dominant mais hautement incertain: l’IA, qui a jusqu’à présent profité de manière disproportionnée d’abord aux chaînes d’approvisionnement extérieures aux Etats-Unis, en particulier en Asie.

Compte tenu du caractère fortement financiarisé de l’économie américaine et de sa dépendance au moral du consommateur américain, le risque baissier lié à une déception, un retard ou une contrainte externe pourrait s’avérer significatif. À l’image d’un avion jet, l’économie américaine doit maintenir une vitesse minimale pour rester en vol. La consommation soutient la confiance, la confiance soutient la consommation, et les marchés financiers amplifient cette dynamique via les effets de richesse. Lorsque la dynamique reste suffisamment forte, ces mécanismes s’autoalimentent et forment une boucle vertueuse. Mais si elle s’essouffle, ces mêmes boucles de rétroaction peuvent rapidement s’inverser. Il n’y a guère de juste milieu stable. Au-delà d’une croissance d’environ 1,5%, la dynamique tend à s’autoentretenir, de façon largement indépendante des discours dominants sur les marchés et de la scène politique. En dessous de ce seuil, la confiance se détériore, la consommation s’affaiblit et les bénéfices sont mis sous pression, ce qui déclenche des baisses sur les marchés et des effets de richesse négatifs. L’économie peut passer rapidement d’une surperformance à une sous-performance. Il n’y a pas de zone grise pour les États-Unis.

Au début de l’année, le risque de récession aux États-Unis était déjà inhabituellement élevé. Un choc pétrolier prolongé, combiné à une inflation alimentée par l’IA, augmente la probabilité que ce scénario devienne le scénario central. La confiance est fragile, le pouvoir d’achat est sous pression et les marchés actions reposent sur un récit de plus en plus incertain. Le choc lui-même n’est pas particulièrement important pour une économie de cette taille, mais il pourrait suffire à faire basculer un système déjà fragilisé. Une fois ce point de basculement franchi, l’absence de véritables réserves économiques significatives laisse peu de moyens pour enrayer la récession. À mesure que le conflit se prolonge, le choc cesse de ressembler à une simple « taxe sur la consommation » généralement observée en Asie ou en Europe. Il évolue plutôt vers une phase plus large de destruction de la demande, soulignant la nature profondément non-linéaire de ce choc pour une économie aussi structurellement dépendante de la dynamique de confiance que celle des États-Unis.

Quand le «dollar smile» s’estompe

Tout cela fragilise la principale force structurelle du dollar: sa capacité à se renforcer aussi bien dans des périodes d’appétit pour le risque que dans les phases d’aversion au risque, phénomène souvent illustré par le «dollar smile».

Ce cadre analytique, développé au début des années 2000, a jusqu’à présent fourni une description fiable du comportement du dollar au cours des quatre dernières décennies.

En tant que monnaie de réserve mondiale, le dollar occupe une place singulière dans le système monétaire international. À ce titre, son comportement diffère de celui de la plupart des autres devises. Il a tendance à s’apprécier aux deux extrêmes du cycle: lors de périodes de croissance exceptionnellement forte, lorsque les actifs américains attirent d’importants flux de capitaux, et lors de crises majeures, lorsque les investisseurs recherchent la sécurité et rapatrient leurs capitaux. Il s’affaiblit généralement dans les phases intermédiaires, lorsque les conditions mondiales sont relativement stables et que les investisseurs augmentent leur exposition aux actifs internationaux en retirant leurs capitaux des actifs libellés en dollars.

La partie droite du «sourire» reflète la nature fortement financiarisée et endettée de l’économie américaine dont les marchés amplifient les dynamiques de croissance et les rendements financiers. La partie gauche reflète le rôle du dollar comme principale monnaie de réserve et de financement du système mondial. En période de tension, la grande majorité des transactions internationales, des réserves de change et des obligations de dette restant toujours libellées en dollars, le rapatriement de capitaux se traduit mécaniquement par une demande accrue de dollars. Ce schéma a persisté car ces deux piliers semblaient solides : d’une part, des rendements américains durablement supérieurs, et d’autre part, le statut universel de valeur refuge du dollar. Depuis plusieurs années, ce dollar smile s’aplatit progressivement.

Le côté droit s’aplatit car la supériorité des rendements américains n’est plus systématique. Les actifs américains deviennent plus volatils, leurs performances moins prévisibles tandis que d’autres marchés surperforment de plus en plus souvent.

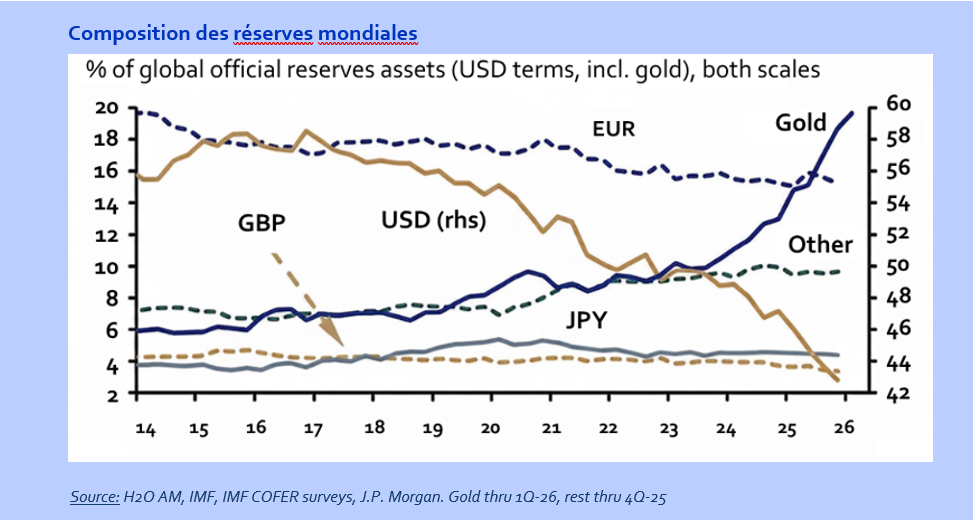

Le côté gauche s’aplatit car le statut de valeur refuge du dollar commence également à s’éroder, une tendance qui s’est accentuée depuis le début du conflit avec l’Iran. Cet avantage de valeur refuge reposait sur deux éléments: le parapluie de sécurité américain offert aux alliés, et le rôle du dollar en tant que monnaie de réserve et de transaction mondiale, en particulier sur les marchés pétroliers. Ces deux caractéristiques sont aujourd’hui confrontées à des défis croissants. D’abord, sur le plan géopolitique, l’incapacité des États-Unis à obtenir des résultats militaires décisifs et l’alourdissement des coûts d’un conflit régional prolongé font apparaître des fissures dans la perception de la domination américaine. Ensuite, sur le plan monétaire, les pressions en faveur de la dédollarisation deviennent plus visibles.

L’Iran, avec le soutien de la Chine, encourage le commerce du pétrole en renminbi, tandis que les pays du Golfe, qui comptent historiquement parmi les économies les plus dollarisées, commencent à diversifier leurs préférences en matière de réserves. La baisse des recettes pétrolières, combinée à la hausse des coûts de reconstruction et de défense, pourrait contraindre les États du Golfe à puiser dans leurs réserves en dollars et à vendre une partie de leurs obligations et actions américaines. Une dynamique similaire s’est manifestée en 2016, lorsque les sorties de réserves du Golfe ont été suivies d’une faiblesse des marchés boursiers et d’une baisse d’environ 10% du dollar pondéré par les échanges commerciaux.

Historiquement, les chocs macroéconomiques ou pétroliers s’accompagnent souvent d’une forte appréciation du billet vert, reflétant une demande accrue de dollars tant pour régler les transactions énergétiques que pour faire face au ralentissement économique. Cette fois-ci, le dollar s’est apprécié de moins de 3%. Il ne s’agit pas d’une anomalie temporaire. Cela suggère que la dédollarisation est déjà en cours et que la courbe du «dollar smile» est nettement plus plate qu’au cours des décennies précédentes.

[1] Sourire du dollar

Ce document est diffusé à titre informatif uniquement et ne constitue en aucun cas un conseil, une offre ou une invitation de la part ou au nom de H2O AM à acheter ou vendre des titres, des instruments financiers connexes ou d’autres produits, ni à s’engager dans une stratégie de trading dans quelque juridiction que ce soit. Ce document est destiné aux clients professionnels au sens de la directive MiFID. Il ne peut être utilisé à d’autres fins que celles pour lesquelles il est destiné et ne peut être reproduit, diffusé ou communiqué à des tiers, en tout ou en partie, sans l’accord écrit préalable de H2O Asset Management.

Cette présentation a été conçue et réalisée par H2O Asset Management à partir de sources qu’elle estime fiables. H2O Asset Management ne saurait être tenue responsable des décisions prises ou non sur la base des informations contenues dans le présent document, ni de l’utilisation qui pourrait en être faite par un tiers. Les analyses et opinions contenues dans le présent document représentent les points de vue de l’auteur ou des auteurs mentionnés à la date indiquée et sont susceptibles d’être modifiées sans préavis. Il n’existe aucune garantie que les développements futurs correspondront à ceux anticipés dans le présent document.

Avant d’investir dans un produit, l’investisseur doit comprendre parfaitement les risques, y compris tout risque de marché associé à l’émetteur, les avantages financiers et l’adéquation de ces produits, et consulter ses propres conseillers juridiques, fiscaux, financiers et comptables avant de prendre une décision d’investissement. L’investisseur doit comprendre parfaitement les caractéristiques de la transaction et, sauf disposition contraire, être financièrement capable de supporter la perte de son investissement et être prêt à accepter ce risque. L’investisseur doit être conscient que la valeur d’un investissement et les revenus qui en découlent peuvent aussi bien baisser qu’augmenter et que les performances passées ne préjugent pas des performances futures. Tout investissement dans un produit décrit est soumis à la lecture et à la compréhension préalables de la documentation relative au produit, en particulier celle qui décrit en détail les droits et obligations des investisseurs et les risques inhérents à un investissement dans ce produit.

Nous nous engageons à respecter la confidentialité des données personnelles – La politique de protection des données et de confidentialité de H2O AM est disponible sur le site web : h2o-am.com

La documentation juridique et réglementaire des fonds gérés par H2O AM est disponible gratuitement sur le site web www.h2o-am.com.

Le groupe H2O Asset Management comprend les entités suivantes :

H2O Asset Management Europe est une société de gestion agréée et réglementée par l’Autorité des marchés financiers sous le numéro GP-19000011. Le registre de l’AMF peut être consulté à l’adresse https://www.amf-france.org. Raison sociale et siège social : H2O AM Europe, 39 avenue Pierre 1er de Serbie, 75008 Paris, France. Numéro d’immatriculation : RCS Paris n° 843 082 538.

H2O Monaco SAM, qui est agréée et réglementée par la Commission de Contrôle des Activités Financières (CCAF SAF 2017-04). Nom et siège social de la société : H2O Monaco SAM, 24 bd Princesse Charlotte 98000 Monaco. Numéro d’immatriculation : (RCI) 17S07498.

H2O AM LLP n’est pas une entité réglementée. Nom de la société et siège social : H2O Asset Management L.L.P. Michelin House, 81 Fulham Road, SW3 6RD (2nd Floor, Office 209) London, United Kingdom. Numéro d’immatriculation OC356207.

H2O AM Switzerland SA n’est pas une entité réglementée. Nom de la société et siège social : H2O AM Switzerland SA, 11 rue Cornavin, 1201 Genève, Suisse, Company Number RC Genève n° CHE-167.132.256

H2O AM ASIA PTE.LTD n’est pas une entité réglementée. Nom de la société et siège social : H2O AM Asia Pte. Ltd., 12 Marina Boulevard, #17-01, Marina Bay Financial Centre Tower 3, Singapore 018982. UEN: 201827907K