Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Changement de sentiment vs. macro

Les marchés boursiers ont bien résisté ces derniers temps, malgré des données macroéconomiques désastreuses et un flux de nouvelles mitigé sur le front de la pandémie. La lutte entre les banques centrales et l’impact des mesures d’endiguement sur la croissance fait rage, mais le sentiment des investisseurs reste essentiel. Tant que le soutien restera illimité, les risques de baisse liés à la détention d’actifs risqués seront limités. Néanmoins, la dispersion entre et au sein des classes d’actifs reste élevée, l’étendue du marché est faible, et les effets d’entraînement du déclin économique actuel restent à mesurer. La prudence et la sélectivité restent essentielles pour naviguer dans ces contre-courants, ainsi qu’un examen plus approfondi sous la surface pour évaluer si le changement de sentiment actuel sera durable ou de courte durée.

Et maintenant?

La récession s’installe

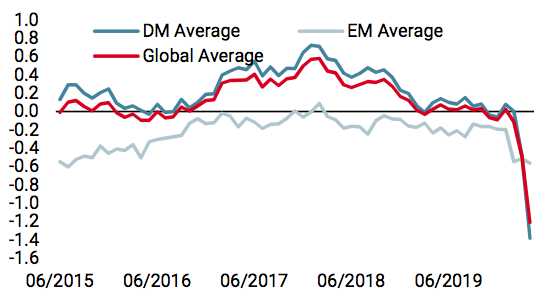

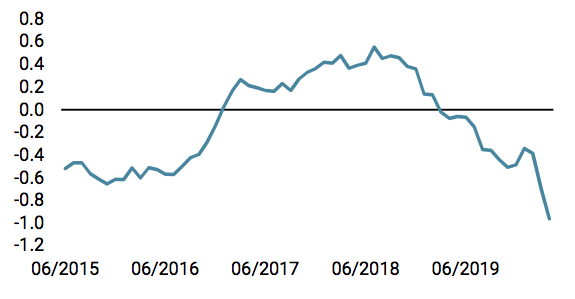

Après quelques semaines d’attente pour évaluer le véritable impact économique de la pandémie, la récession est à présent bel et bien établie et étendue. Comme l’indique l’indice de diffusion de notre Nowcaster de croissance, 68% de ses plus de 700 séries de données se détériorent, et l’indicateur lui-même indique un niveau d’activité comparable aux récessions de 1990 et 2001, avec une forte probabilité de le voir retomber aux niveaux de 2008. Les enquêtes et les indicateurs avancés ont déjà plongé à ces niveaux ou en dessous: L’IFO allemand est inférieur de 10 points à celui de 2008, et les indices américains de la conjoncture de Philadelphie et Empire ont plongé à des niveaux jamais atteints, respectivement à -80 et -57 contre -40 pendant la crise de 2008. Le nombre de chômeurs a augmenté de 26 millions (environ 10% de la population active) en un mois aux États-Unis, et la nature du choc rend difficile de dire si ces pertes d’emplois seront récupérées dans un avenir proche. Tous les secteurs de l’économie sont touchés, l’investissement, la consommation et les attentes étant les plus affectés. Les économistes prévoient actuellement une contraction du PIB de -3,4% aux États-Unis et de -5% en Europe pour 2020, conformément aux recherches sur les pandémies, qui, selon un « scénario de base », indiquerait une contraction de -3% aux États-Unis et de -4% en Europe.

La clé pour résoudre une équation économique aussi complexe consiste à comparer l’impact négatif des mesures de quarantaine avec les mesures de relance promises par les banques centrales et les gouvernements. Jusqu’à présent, la réponse a été appropriée, massive et suffisante pour surmonter le choc (a priori), avec un total de 4 000 milliards USD promis entre les programmes d’achat d’actifs et les prêts à l’économie, regroupés dans les plans spéciaux. Toutefois, la durée de la pandémie est le facteur le plus important. Elle sera déterminée en grande partie par l’efficacité des mesures de quarantaine et le temps nécessaire pour créer un vaccin. Après avoir mis l’accent sur l’impact économique dévastateur du virus en termes de pertes humaines et sur la croissance économique, le sentiment des investisseurs est devenu plus positif. Nous restons d’avis que l’impact sera plus long que ce qui est prévu actuellement. Les acteurs du marché sont-ils devenus trop optimistes de sorte que le sentiment reste fragile?

Le sentiment s’est-il vraiment amélioré?

Étant donné le contexte macroéconomique morose, le sentiment semble trop optimiste, du moins en apparence. L’indice MSCI All Country World n’a baissé «que» de 15,9% depuis le début de l’année, après avoir enregistré une forte hausse de 6,9% en avril (au 24 avril), et une augmentation de 23% par rapport à son plus bas niveau du 13 mars. Le S&P 500 affiche des chiffres encore meilleurs, avec une baisse de 11,6% depuis le début de l’année et une hausse de près de 10 % en avril. De toute évidence, les montants sans précédent que la Fed a injectés dans les marchés financiers pour maintenir la liquidité à flot et se prémunir contre les risques systémiques sont le principal facteur à l’origine d’une reprise aussi rapide. Le «changement d’orientation» du monde de l’investissement a été phénoménal, passant de «l’effondrement économique actuel est le pire depuis la grande dépression de 1929» à « quoi qu’il arrive, les banques centrales et les gouvernements sauveront la mise».

Mais il semble que ce point de vue ne soit pas partagé par un large éventail d’acteurs du marché: les investisseurs obligataires, du crédit, des matières premières et des actions ne véhiculent pas le même message. La dispersion devient extrême entre et au sein de ces différentes catégories d’actifs, tandis que l’étendue – qui mesure la proportion d’actions qui progressent par rapport à celles qui reculent – a atteint des niveaux alarmants. Les investisseurs en obligations, principalement motivés par l’évolution économique future en matière de croissance, d’inflation et de soutien quantitatif, restent dans le camp d’un choc profond et prolongé. Les rendements souverains mondiaux ne sont qu’à 9 points de base des récents creux historiques de 0,50 %, malgré les milliards de dollars de soutien fiscal à l’économie réelle. Le rendement des bons du Trésor américain à 10 ans se négocie depuis fin mars dans une fourchette étroite de 0,55% à 0,75%. Les courbes de taux restent pratiquement inchangées, le spreads 2-10 ans américain, allemand et britannique se négociant à 37, 23 et 22 points de base respectivement, signe que la croissance future et l’inflation en particulier ne se redresseront pas de sitôt.

Au départ, les spreads de crédit ont connu une dynamique très positive grâce à un appétit croissant du risque et à l’inclusion de noms de qualité «sub-investment grade» dans les programmes respectifs d’achat de dette corporate de la Fed et de la BCE. Cependant, ils ont recommencé à s’élargir et à se déconnecter des actions. Aux États-Unis, les spreads de crédit à haut rendement ajustés au risque ont atteint, par rapport au S&P 500 sur une base hebdomadaire, un niveau de sous-performance jamais vu depuis 2008. La solvabilité s’est fortement détériorée et les défaillances devraient augmenter fortement pour atteindre des niveaux à deux chiffres au cours des 12 prochains mois. Dans le domaine des matières premières, la dispersion entre les métaux précieux et l’énergie – qui est le moteur de la croissance-est frappante. L’or est en hausse de 17% depuis le début de l’année, tandis que le premier contrat à terme WTI a chuté de 77%, devenant négatif pour la première fois, la demande s’étant effondrée alors que l’espace de stockage du pétrole fraîchement pompé s’est raréfié. La structure des contrats indique actuellement que l’offre et la demande pourraient trouver un équilibre plus tard cette année, avec un spread de 12 mois contre 1 mois en situation de «contango» à $14, un niveau jamais vu depuis décembre 2008.

Enfin, pour les actions, seul un nombre limité de secteurs ont alimenté le rebond, à savoir la technologie, les méga-capitalisations et les secteurs défensifs tels que la santé. Les valeurs énergétiques et de consommation discrétionnaire du S&P500 sont en moyenne 50% en dessous de leur plus haut niveau depuis 52 semaines, alors que les secteurs des technologies de l’information, des produits de base et de la santé n’ont baissé que de 1%. L’étendue, mesurée par la différence en pourcentage entre l’indice et la distance médiane des actions par rapport aux sommets, est extrême, ce qui indique que seul un nombre très concentré d’actions explique le rebond du marché. Elle a toujours été un indicateur avancé des fortes baisses et remet en question la force de la «reprise» actuelle. En conséquence, la part des cinq plus grandes entreprises du S&P 500 a atteint le chiffre étonnant de 20%, plus élevé que jamais. Les investisseurs ont privilégié les sociétés de qualité, les blue chips, les noms défensifs et très rentables du secteur technologique aux noms cycliques, de petite capitalisation et de valeur. Ainsi, les investisseurs ne sont pas tous encore convaincus par les niveaux de valorisation atteints. Pour l’instant, les analystes tablent sur une contraction des bénéfices de 20% pour 2020, ce qui est conforme aux niveaux actuels de croissance négative attendus cette année. Toutefois, les prévisions intègrent également une reprise significative en 2021, ce qui implique que les mesures d’endiguement ne seront pas prolongées ou renouvelées. Selon nos calculs, les niveaux actuels du marché escomptent une croissance des bénéfices de 0% sur l’année et nous restons d’avis que les actions restent encore chères.

Enfin, le positionnement actuel des actifs liés à la croissance semble faible: le deleveraging important qui a eu lieu ces derniers mois a vu une réduction de moitié des expositions aux actions en moyenne dans les fonds multi-actifs, dont le bêta sur les actions est passé de près de 0,4 à moins de 0,2. Les stratégies systématiques à levier ont été contraintes de faire de même, car la volatilité a atteint un sommet et est restée élevée. Une stabilisation du sentiment à l’égard des actifs à risque entraînera un atterrissage en douceur de la volatilité, poussant mécaniquement ces stratégies à accroître leur exposition. C’est un élément important à garder à l’esprit, car il pourrait bien donner un coup de pouce à la reprise.

Rester sélectif

Les forces concurrentes décrites ci-dessus nous amènent à rester prudents concernant l’allocation des actifs. L’incertitude reste élevée, de même que la volatilité et les mesures de risque plus larges, qui maintiennent mécaniquement nos mécanismes de réduction des risques activés. En termes d’allocation dynamique des actifs, notre préférence va au crédit de qualité et aux métaux précieux, au détriment du crédit à haut rendement et émergent et des matières premières cycliques. En effet, l’achat par les banques centrales de titres de qualité supérieure sur le marché secondaire contribuera à soutenir cette classe d’actifs, également privilégiée par les investisseurs avides de rendement, tandis que les spreads de qualité spéculative ne semblent pas correspondre aux attentes de défauts futurs. Compte tenu de la possibilité d’une hausse continue des actions, nous cherchons à obtenir une exposition via des structures optionnelles convexes afin de favoriser une participation dynamique à la hausse, dans le cas où le sentiment continuerait à s’améliorer.

Sources: Unigestion. Bloomberg, au 24 avril 2020

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).