«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les données révèlent une redistribution spectaculaire de la production industrielle depuis 1990, avec le bloc chinois s’étendant à 50% de la production totale tandis que la part de l’Europe s’est effondrée de 50% à 28%.

- Ce que les analystes appellent « régionalisation » marque l’interruption en 2020 de cette tendance vieille de plusieurs décennies, les flux commerciaux s’alignant de plus en plus sur les partenariats géopolitiques plutôt que sur la pure efficacité économique.

- Les chiffres de production à travers trois grandes zones économiques – représentant 51 billions de dollars, soit 40% du PIB mondial – témoignent non pas d’un effondrement du commerce mondial mais d’une restructuration fondamentale de qui produit quoi, et où.

Nous avions laissé 2025 sur une note positive, à mesure que les marchés découvraient que les droits de douane – et le bruit politique entourant l’arrivée de Donald Trump à la Maison Blanche – ne signifiaient pas qu’une récession nous attendait au coin de la rue. Ni récession, ni inflation: un simple ralentissement, plutôt bienvenu du point de vue de la politique monétaire, puisqu’il contribue à purger une partie de l’inflation des services. Des droits de douane désinflationnistes, qui l’eût cru.

L’année 2026 s’ouvre désormais sur des thématiques nouvelles. Et aussi artificiel que ce découpage calendaire puisse paraître, ce début d’année semble tourner une nouvelle page de l’histoire économique et financière: dans le sillage de la guerre commerciale, il accélère la formation d’une logique de blocs à l’échelle mondiale – un bloc américain, un bloc chinois, et, par effet de repoussoir davantage que par volonté propre, l’Europe.

De 2000 à 2018, le monde a moissonné les bienfaits du libre-échange, et notamment la Chine. Une facette essentielle de cette formation accélérée de blocs tient à ce que l’on appelle désormais la “régionalisation”: on commerce toujours entre nations, simplement davantage avec ses alliés politiques qu’avec le reste du monde. Cela ne sonne donc pas la fin du commerce mondial, mais cela consacre l’émergence de blocs économiques, financiers, régionaux – et, de plus en plus, militaires – davantage dissociés les uns des autres.

Penchons-nous sur l’aspect économique de la chose au travers de la production industrielle mondiale: si cette régionalisation gagne en momentum, elle doit a minima interrompre l’exportation des capacités de production vers la première nation manufacturière au monde, la Chine. Plongeons dans les données pour voir ce qu’il en est.

Des conclusions récentes mais convergentes

Depuis 2018, la littérature académique et institutionnelle montre que le commerce mondial connaît une recomposition structurelle, plutôt qu’un effondrement. Des travaux fondés sur des données fines de commerce bilatéral indiquent que les flux commerciaux deviennent plus sensibles à l’alignement géopolitique: les pays échangent davantage avec des partenaires politiquement proches. C’est le phénomène souvent qualifié de friend-shoring, plus marqué que la régionalisation géographique stricte (near-shoring)[1].

Les recherches d’institutions internationales soulignent aussi que les investissements directs et certaines chaînes de valeur se concentrent davantage au sein de “blocs”, notamment dans les secteurs stratégiques, afin de réduire les risques politiques et réglementaires[2].

En revanche, les volumes globaux du commerce mondial restent résilients

: ce sont surtout la direction et la composition des flux qui changent, avec une intensification des échanges intra-blocs et un affaiblissement des liens inter-blocs. Le commerce mondial n’est donc pas mort: il se réorganise.

Une piste encore peu explorée consiste à regarder non pas seulement les flux, mais le résultat : la part de la production industrielle mondiale réalisée dans chaque bloc. C’est l’approche retenue ici.

L’angle de la production industrielle

Si les études “classiques” de la régionalisation se sont focalisées sur les échanges commerciaux et les investissements directs, il est aussi instructif d’étudier l’évolution de la production industrielle par zone.

On s’intéresse ici à trois zones:

- La zone “US”, comprenant États-Unis, Canada et Mexique (USMCA);

- Le “bloc Chine”, comprenant Chine, Thaïlande, Indonésie, Vietnam, Malaisie;

- La zone Euro.

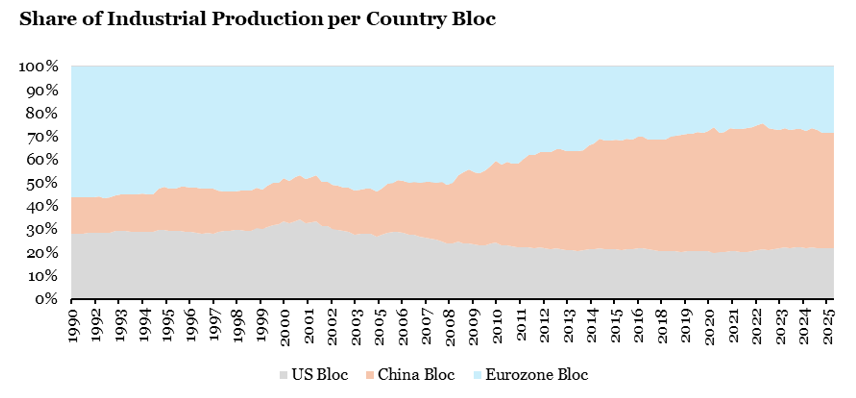

La Figure 1 présente la répartition de la production industrielle pour chacune de ces zones depuis 1990. On y lit avant tout la progression de la globalisation et la conséquence de l’entrée de la Chine dans l’OMC. Un chiffre simple à retenir: au sein de ce groupe de pays, la zone euro produisait un peu plus de 50% de la production industrielle entre 1990 et 2000. Ensuite, sur une tendance s’étendant de 2000 à 2020, la part de la zone euro s’est trouvée réduite à environ 30%. Côté US, la variation est similaire dans son sens, mais pas dans son ampleur: les États-Unis produisaient environ 30% de la production industrielle du groupe, et cette part est tombée à un peu plus de 20%.

La conclusion est sans appel: on parle de globalisation, mais on devrait plutôt parler de relocalisation de la production industrielle vers le bloc Chine. Depuis 2018 – et de façon plus évidente depuis 2020 – cette tendance à l’outsourcing s’est interrompue. Il faut probablement y lire les conséquences des politiques de la première administration Trump et la montée des barrières à l’importation, notamment en Europe.

Le point central n’est donc pas une “déglobalisation” au sens strict, mais l’interruption d’un profond transfert des capacités productives du bloc Europe et du bloc US vers le bloc Chine. Si un groupe a particulièrement souffert de cette situation, c’est bien l’Europe – et c’est pourtant des États-Unis qu’est venue la réaction la plus violente des deux groupes “victimes” de ce transfert de capacité productive.

Bilan de 2025

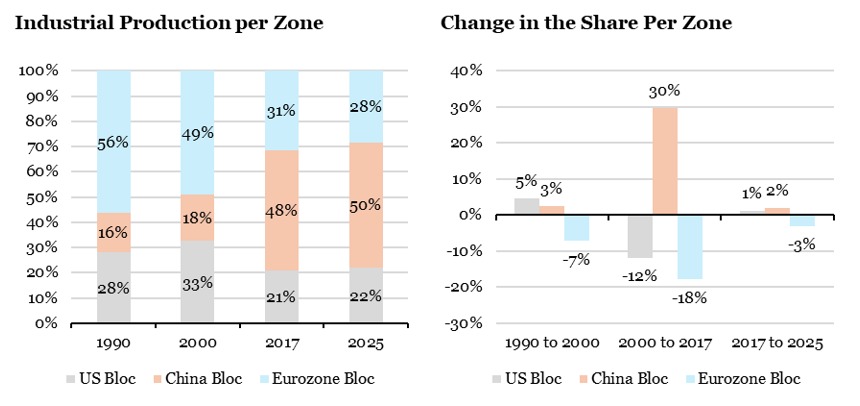

La Figure 2 présente un bilan clair de la situation en 2025 en termes de partage de la production industrielle de ce groupe. Ces trois zones représentent un total qui avoisine 51 trillions de dollars, soit environ 40% du PIB mondial : une part conséquente du gâteau.

La Figure 2 montre la situation: le bloc Chine représente 50% de la production industrielle du groupe, de façon remarquablement stable par rapport à la situation en 2017. Depuis 2017, la situation a continué à se dégrader pour l’Europe, sa part passant de 31 % à 28 % – une faible détérioration comparée à la période 2000–2017, mais néanmoins une détérioration. Côté US, la stabilisation est clairement au rendez-vous, voire une amélioration marginale (21% à 22%).

La régionalisation, comme la globalisation, se résumerait donc ici aux parts gagnées par le bloc Chine en termes de production industrielle: on sortirait d’une période d’expansion industrielle “sans fin” du bloc Chine, pour entrer dans une interruption brutale de cette tendance. Ce qu’on a baptisé la régionalisation est, dans cette lecture, la fin de la conquête industrielle du bloc Chine – conquête qui semble s’être interrompue en 2020, soit deux ans après l’imposition de droits de douane par l’administration Trump.

Perspectives intra-zone

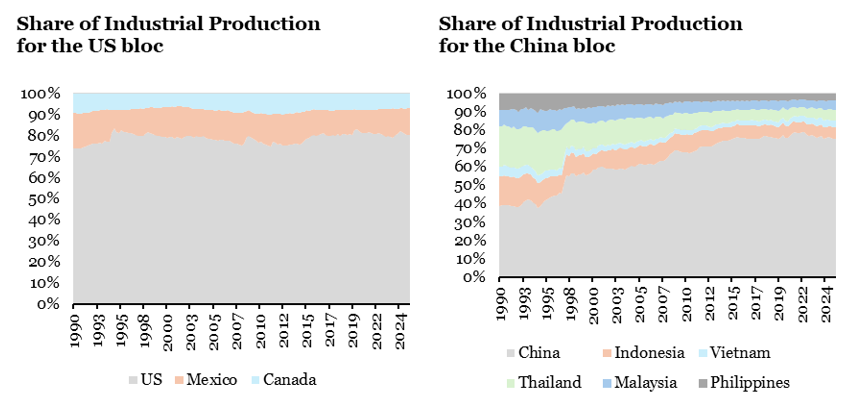

Un dernier élément mérite d’être analysé: la répartition de la production industrielle au sein de chaque zone. Côté zone euro, l’analyse intra-zone répond à d’autres défis – ceux de l’intégration européenne – et est moins directement liée à la logique de “bloc” géopolitique. En revanche, côté US et côté Chine, qui mènent des politiques explicites d’organisation des chaînes de valeur industrielles, le sujet gagne à être décortiqué.

Deux points:

- Au sein du bloc US, la répartition de la production industrielle a peu fluctué: les États-Unis restent la grande nation industrielle du bloc et produisent autour de 75% de la production du groupe. De façon intéressante, on observe sur les dix dernières années une augmentation marginale de cette part, au détriment du Canada.

- Au sein du bloc Chine, après une période d’expansion de la part chinoise entre 1990 et 2000, on observe un statu quo global. Cela va à l’encontre de l’intuition d’une Chine qui outsourcerait une part importante de sa production industrielle vers ses pays satellites depuis dix ans: le groupe progresse de façon relativement équilibrée, mais la Chine reste le pays leader.

Perspectives d’investissement

Ces évolutions structurelles régionales soulèvent certainement des questions d’un point de vue investissement. Dans notre stratégie All Roads, nous avons toujours insisté sur la recherche de diversification à différents niveaux. Dans ce cas précis, les fondamentaux soutiennent une diversification régionale accrue de nos portefeuilles, plutôt que de considérer par défaut les pondérations par capitalisation boursière. Nous avons maintenu une exposition plus élevée aux marchés émergents et à l’Asie (ainsi qu’à l’Europe), par rapport aux portefeuilles traditionnels pondérés par capitalisation depuis le lancement de nos stratégies en 2012. Bien que la diversification n’offre pas toujours les meilleurs rendements – et la domination des actions américaines ces dernières années a constitué en ce sens un défi – elle a toujours été une solution plus robuste pour répartir les risques, mais aussi pour permettre une meilleure sensibilité à une variété de sources de rendement potentielles, que ce soit de manière tactique ou structurelle.

Pour dire les choses simplement, la régionalisation n’est peut-être rien d’autre que le nom donné à la fin d’un déplacement continu de la production industrielle vers la Chine. Et ce processus semble aujourd’hui bel et bien interrompu.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- La hausse des données d’exportations chinoises, ainsi que l’amélioration des anticipations d’emploi et de production dans la zone Euro, ont conduit à une augmentation de notre indicateur de croissance. Le signal américain est resté inchangé et le nowcaster global demeure dans un régime bas mais en hausse.

- Notre indicateur d’inflation a légèrement augmenté, principalement en raison d’une hausse aux États‑Unis, tandis qu’il a reculé dans les autres ré Le nowcaster global est resté dans une zone basse et en hausse.

- Notre signal de politique monétaire globale est resté inchangé, la baisse du signal américain ayant été compensée par des hausses provenant de la Chine et de la zone Euro. Le nowcaster demeure dans une région basse et en hausse.

Source : Bloomberg, LOIM

[1] Blanga-Gubbay, M., & Rubínová, S. (2023). Is the global economy fragmenting? (No. ERSD-2023-10). WTO Staff Working Paper.

[2] Grover, A., & Vézina, P. L. (2025). Geopolitical Fragmentation and Friendshoring: Evidence from Project-Level Foreign Investment Data (No. 11149). The World Bank.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.