«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Bien que les droits de douane aient un impact croissant sur l’économie américaine, le commerce mondial n’affiche qu’une contraction modérée au T2 2025 (1,6%) après une croissance de 3,2% au T1, indiquant une expansion continue pour l’année en cours.

- Les petites économies ouvertes présentent actuellement des performances plus faibles que les grandes économies plus fermées, ce qui suggère des vents contraires potentiels pour le commerce, mais pas une récession mondiale.

- Ce ralentissement semble moins grave que lors des épisodes précédents (comme en 2015) et représente probablement la continuation de l’ajustement post-choc des taux d’intérêt de 2022 plutôt qu’un effet exclusif de la guerre commerciale.

Le troisième trimestre continue de laisser apparaître ici ou là les signes clairs d’un effet grandissant des droits de douane sur l’économie américaine — sur son économie nominale essentiellement. Il est clair que le devenir de l’économie américaine n’est pas le devenir du monde — inutile de s’inquiéter en Europe d’une montée de l’inflation pour le moment — mais l’on sait l’importance de l’économie américaine pour les marchés et la macro mondiale. Si la progression des prix peut diverger entre pays, il est plus rare que le ralentissement d’une zone économique majeure n’entraîne pas avec lui celui du reste du monde: les prix sont une affaire domestique mais la croissance est l’affaire du monde, et le commerce mondial en est l’un des multiples miroirs. Si les prix sont mesurés avec une certaine rapidité, la situation est bien différente lorsqu’il s’agit de croissance du Produit Intérieur Brut ou du commerce mondial. Ces grandeurs économiques ne sont mesurées proprement qu’avec beaucoup de retard, ne nous laissant qu’avec des données d’enquête pour tenter de nous faire une idée. Que peut-on dire de l’état du commerce mondial à partir de ces données «avancées»? Même si ces données sont plutôt remises en question ces derniers temps, il est probable que l’on puisse y glaner une information précieuse pour préparer la fin de l’année.

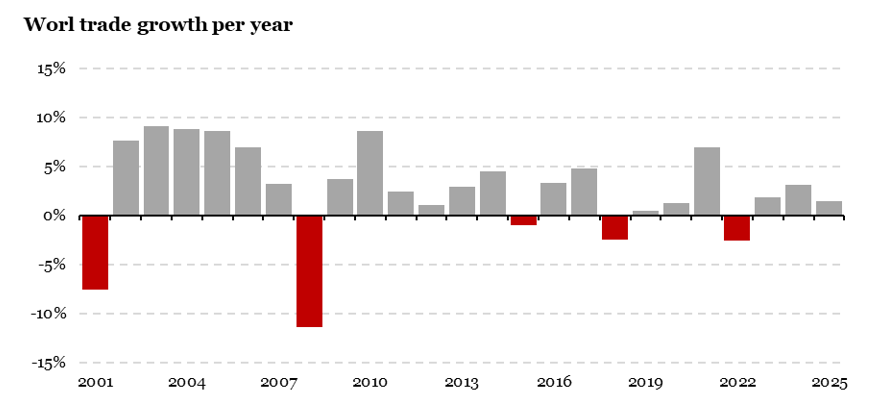

Jusqu’ici tout va bien

Il n’existe que peu de mesures du cycle du commerce mondial, et les séries les plus utilisées à cette fin sont probablement celles du CPB (Centraal Planbureau). Le CPB est le Bureau d’Analyse de la Politique Économique des Pays-Bas, une institution de recherche néerlandaise indépendante produisant le « CPB World Trade Monitor », source de données faisant autorité pour les statistiques du commerce mondial. Ce moniteur fournit des mises à jour mensuelles mesurant les fluctuations du volume et des prix du commerce mondial, couvrant environ 85 pays et 95% du commerce mondial. Le hic tient au fait que nous ne disposons à l’heure d’écrire cette chronique que des données remontant au mois de juin, soit pour le deuxième trimestre 2025. Au deuxième trimestre, le commerce mondial s’est bien contracté de 1,6%, mais on est loin d’un affaissement préoccupant, cette contraction suivant une progression de 3,2% au premier trimestre. En clair: le T2 a vu le commerce mondial reculer, certes, mais celui-ci reste en expansion pour 2025 comme on peut le voir sur la Figure 1. La progression en volume du commerce mondial est globalement en ligne à mi-année avec les progressions observées sur une année entière en 2023 et 2024 — rien de bien inquiétant, et surtout rien de comparable à la contraction du commerce en 2015 (ralentissement chinois et crise du pétrole), 2018 (effet des premiers droits de douane américains) et 2022 (ralentissement global dû à la progression des taux des banques centrales). Alors doit-on cesser de s’inquiéter pour l’effet de la guerre commerciale sur le commerce mondial?

Petits pays vs. grands pays

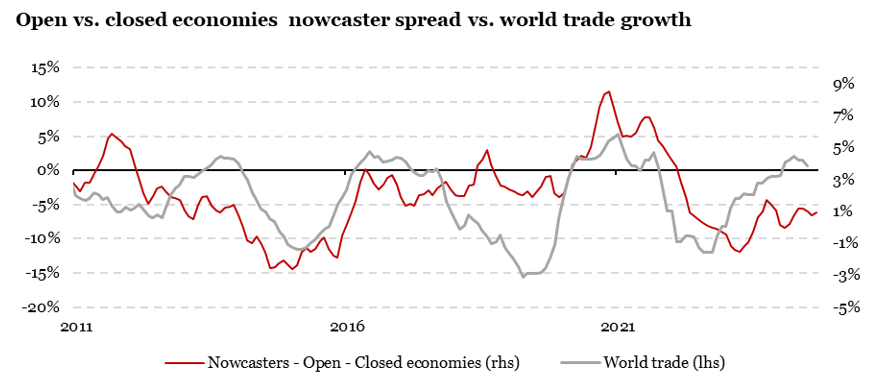

La difficulté tient évidemment à la nature anticipatrice des marchés financiers: la question n’est pas de savoir si dans le rétroviseur des séries statistiques tout va bien, mais si la situation n’est pas en train de se dégrader au troisième trimestre. Une façon d’approximer cette situation consiste à s’intéresser à des données à plus haute fréquence bien évidemment, mais pas à n’importe quelles données. La progression d’enquêtes telles que l’ISM manufacturier ou les créations d’emplois aux USA ne sont que très indirectement influencées par les hauts et les bas du cycle des échanges mondiaux: chaque recul du commerce mondial coïncide avec un ralentissement de la demande mondiale, et donc avec une détérioration des principaux agrégats liés positivement avec la croissance, mais le sens de cette causalité est inversé, du PIB vers le commerce mondial. Une autre façon de s’attaquer à ce problème consiste à remarquer que les petits pays du G10, naturellement plus ouverts» que les grands pays, souffrent plus facilement de l’affaissement du commerce mondial. Dès lors, le comportement relatif des données d’enquête entre pays «ouverts» au commerce mondial et celles de pays qui le sont moins peuvent nous renseigner au sujet de celui-ci. La Figure 2 présente la trajectoire relative entre ces pays, du point de vue de nos indicateurs de nowcasting. Côté «ouverts» on retrouve la Suisse, la Suède, la Norvège, la Nouvelle-Zélande, le Royaume-Uni et le Canada. Côté pays moins exposés au commerce mondial, on trouve la zone Euro, les États-Unis, la Chine et le Japon.

La Figure 2 présente cette trajectoire relative de nowcaster en comparaison de la croissance réelle du commerce mondial: on le lit sur le graphique, quand les pays ouverts souffrent davantage que les pays fermés, le commerce mondial a tendance à afficher une croissance négative. Le cas 2015 est particulièrement clair à ce sujet. 2020 l’est beaucoup moins, mais le ralentissement du commerce mondial reflétait alors un phénomène qui affectait l’entièreté des économies mondiales. 2018, en cohérence avec une chronique Simply Put précédente, n’était pas tant une question de commerce mondial en repli qu’une période de ralentissement globale et notamment américaine — un point à retenir en ce début de mois de septembre. Aujourd’hui on retrouve cette même faiblesse, et deux constats peuvent être faits:

D’une part, cette faiblesse est cohérente avec son niveau de 2018 mais moindre qu’en 2015. Donc, ralentissement du commerce mondial «peut-être», mais l’ampleur de ce ralentissement reste mesurée.

D’autre part, ce ralentissement n’est pas nouveau et on en a déjà amplement parlé dans notre communication macro: on doit ce ralentissement en partie à la détérioration de la croissance mondiale induite par le choc de taux de 2022. C’est encore le monde dans lequel nous vivons, et ce facteur a pesé plus lourdement sur les économies ouvertes que sur les économies plus fermées.

La conclusion est donc ambiguë: oui, les petites économies ouvertes affichent un dynamisme économique moindre que les économies plus grandes et plus intégrées. Cependant, ce n’est pas un trait nouveau de la situation économique globale, et la guerre commerciale pourrait simplement contribuer à cette situation, sans en faire une récession mondiale — du point de vue des données dont on dispose à ce jour!

Ce que cela signifie pour All Roads

Nous continuons à voir cette fin d’année pour ce qu’elle est : les marchés financiers ont connu une progression digne des meilleures années en termes de croissance économique, poussant les marchés vers des niveaux de valorisation élevés. Un certain nombre d’incertitudes demeurent, au nombre desquelles le risque obligataire qui reste élevé (tel que pointé du doigt par nos signaux de risque et de tendance) alors que la croissance économique mondiale reste en dessous de son potentiel globalement (tel que souligné par nos signaux économiques). Pour autant, la normalisation du risque action global et la récente performance des marchés restent de solides raisons de conserver une exposition de long terme aux marchés globaux.

Pour dire les choses simplement, la croissance du commerce mondial pourrait rester en demi-teinte ces prochains mois, les pays les plus ouverts sous-performant économiquement ceux qui le sont moins.

Macro/Nowcasting Corner

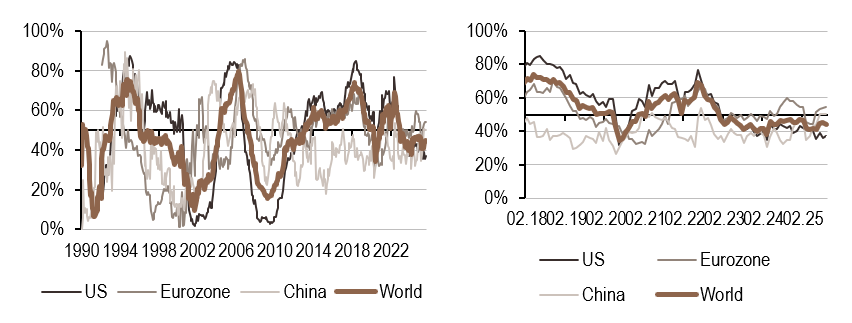

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre signal de croissance a continué de baisser, se positionnant dans un régime de croissance faible mais stable. La principale baisse provient de la détérioration des données sur l’emploi aux États-Unis et dans la zone Euro.

- Notre indicateur d’inflation a baissé au cours de la semaine, la principale baisse étant observée dans la zone Euro, où il approche le seuil de 50%.

- Le signal de notre indicateur de politique monétaire a augmenté aux États-Unis, tout en restant stable en Chine et dans la zone Euro.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.