«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Aurèle Storno, CIO et Florian Ielpo, Head of Macro

En résumé:

- Les baisses de taux récentes de la Fed stimulent le momentum des marchés, mais cette dynamique s’accompagne de valorisations inquiétantes des actions américaines et des spreads de crédit dans un contexte de performances déjà exceptionnelles.

- La mesure de valorisation d’Asness révèle que les obligations sont actuellement bon marché tandis que les actions sont chères, avec un pouvoir prédictif variable selon les classes d’actifs qui atteint son maximum sur un horizon de quatre ans.

- Cette situation plaide pour une diversification accrue des portefeuilles, tant entre les classes d’actifs qu’au sein de celles-ci, avec une attention particulière portée aux obligations et aux petites capitalisations dans le contexte actuel.

Les récentes baisses de taux de la Fed et son engagement à réduire encore deux fois les taux directeurs cette année ajoutent indéniablement au momentum déjà robuste des marchés. La difficulté réside toutefois dans le fait que cette dynamique est déjà puissante, avec des performances annuelles rarement observées en dehors des États-Unis. Plus préoccupant encore, les valorisations des actions américaines et les spreads de crédit atteignent des niveaux qui suscitent de légitimes inquiétudes.

Certes, il n’est pas inhabituel que les valorisations s’envolent durant les marchés haussiers, et se fier uniquement aux arguments de valorisation constitue souvent une recette parfaite pour accumuler du retard en termes de performance. La question fondamentale du jour est donc la suivante: quel message portent au monde de l’investissement les signaux de valorisations à aujourd’hui ? Cette question ne vient bien sûr pas seule et ses corollaires naturels sont : pour quelles classes d’actifs devons-nous être particulièrement attentifs à ce message, et surtout, sur quel horizon temporel? Une approche systématique à ces questions peut apporter un éclairage différent de ce qu’on lit d’ordinaire à ce sujet – notre vue sur ce sujet en mode «Simply Put».

Une mesure unique pour tous les actifs

Dès qu’on parle de valorisation des marchés financiers, il est difficile de trouver un consensus. Chaque marché possède sa valorisation fondamentale de prédilection et les désaccords sur la question sont importants. On sait par exemple que le « price to book ratio » n’est pas adapté pour les financières mais convenable pour les industrielles. On sait que les obligations se pensent en termes de «yield», mais que les matières premières n’ont pas de « yield » explicite. Bref, c’est compliqué.

Asness et al. dans leur article « Value and Momentum Everywhere » (2013) proposent une mesure simple qui a su faire suffisamment consensus pour que leur recherche soit publiée dans le prestigieux Journal of Finance. Leur approche est d’une élégante simplicité: un ratio entre le prix d’un indice il y a 5 ans et aujourd’hui (qu’on peut annualiser et dont on peut soustraire 1 pour en faire une performance) permet de faire le point sur la cherté des actifs. Cet indicateur doit se corréler positivement aux rendements: si les prix il y a 5 ans étaient plus hauts qu’actuellement, le marché est considéré comme « value » et les rendements attendus de ces actifs doivent être positifs dans le futur.

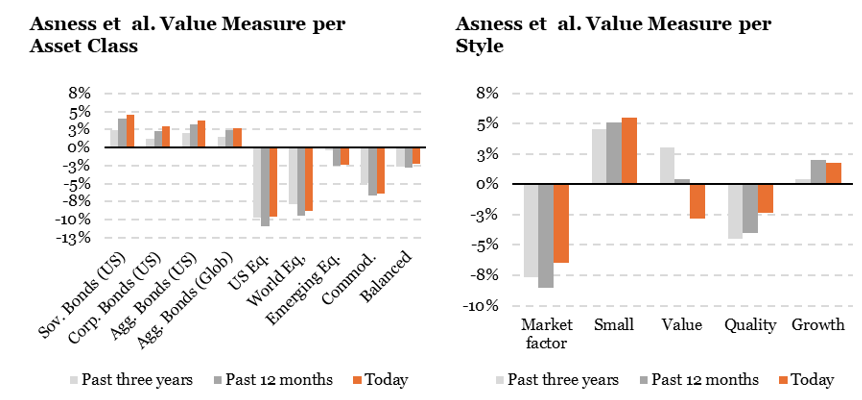

C’est certainement naïf, mais (1) cette mesure se corrèle plutôt bien aux mesures de valorisation classiques de prédilection de chaque classe d’actifs et (2) permet des comparaisons simples entre différentes classes d’actifs. La Figure 1 présente le résultat de cette mesure avec les données récentes.

Les messages clefs de ce graphique nous semblent être les suivants:

- Les obligations sont bon marché, les actions chères.

- Les matières premières sont chères, ce qui constitue un point intéressant.

- Un portefeuille équilibré classique sera lui-même cher, mais la diversification obligataire aide à limiter cette cherté.

- La cherté des actions américaines provient essentiellement du facteur de marché, pas des styles. Net de cet effet, les petites capitalisations sont bon marché quand les facteurs value/quality sont chers et le growth marginalement bon marché. Un contraste intéressant par rapport à ce qu’on lit ailleurs.

Mais la question cruciale demeure: ces mesures de valorisation se corrèlent-elles véritablement aux rendements futurs?

Source : Bloomberg, LOIM. Style returns have been obtained from the Fama French database.

Tous sensibles à la valorisation?

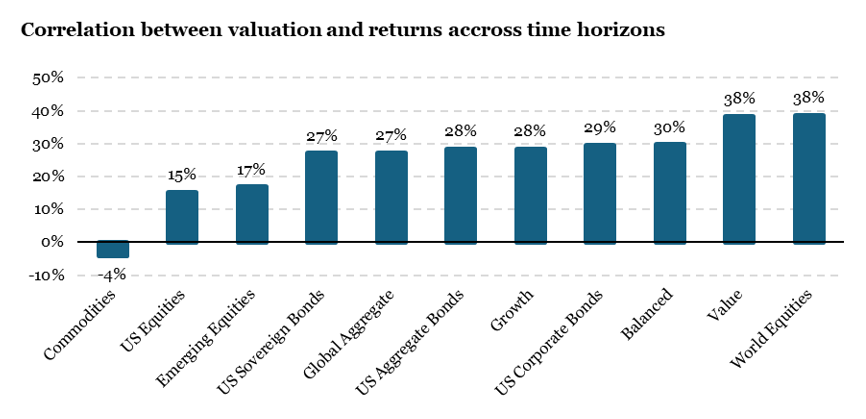

La figure 1 apporte une réponse sans ambages à cette première question: oui, la mesure de Asness est positivement corrélée à la performance future. La question naturelle qui suit est fondamentale: ces signaux de valorisation possèdent-ils tous le même pouvoir prédictif concernant les rendements futurs des différentes classes d’actifs et styles d’investissement présentés en Figure 1? Si la valorisation était dénuée de pertinence, sa corrélation avec les rendements futurs avoisinerait logiquement zéro. Pour explorer cette question de manière rigoureuse, nous avons mobilisé une base de données couvrant les rendements de 1970 à 2025 pour l’ensemble des marchés illustrés en Figure 1. Notre méthodologie a consisté à calculer la mesure de « value » développée par Asness, puis à déterminer les rendements effectifs des actifs et styles sur différentes périodes prospectives allant de 1 à 7 ans. L’étape finale a consisté à calculer la corrélation entre mesures de valorisation et rendements réalisés pour chacun de ces horizons d’investissement.

La Figure 2 ne montre les résultats pour la moyenne de ces différents horizons d’investissement. On constate que cette corrélation n’est pas identique selon les classes d’actifs et les styles:

- Les rendements les mieux prédits par la valorisation sont ceux des actions mondiales et du facteur value (il n’est pas surprenant que la valorisation prédise la valorisation).

- Puis les obligations et le facteur growth maintiennent une solide corrélation, mais un quart moins élevée – déjà moins fiable.

- Les rendements les moins bien prédits par la valorisation sont ceux des actions des marchés émergents, des actions américaines et des matières premières. Pour les actions américaines, cela reflète probablement le fait que les marchés ont connu une bulle en 2001. Pour les marchés émergents, cela traduit un essoufflement du lien rendement/valorisation, ces marchés étant « value » depuis longtemps. Les matières premières sont simplement davantage un marché guidé par le momentum que par des phénomènes de retour à la moyenne, ce qui explique une corrélation faible avec la valorisation.

En résumé: nous devons davantage prêter attention à la valorisation dans le cas des actions mondiales (chères aujourd’hui) et des obligations mondiales (bon marché aujourd’hui). Maintenant, le danger est de savoir combien de temps il faut pour que la valorisation finisse par influencer les rendements. Là aussi, la réponse dépend certainement des classes d’actifs.

Source : Bloomberg, LOIM

La valeur temps des signaux de valorisation

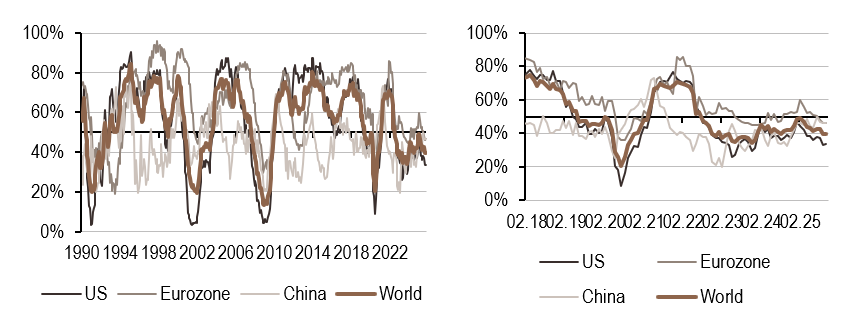

La Figure 3 donne le détail de ces corrélations par horizon, en version simplifiée pour les classes d’actifs et pour les styles également. De façon intéressante, un consensus se forme cette fois-ci dans la moyenne des corrélations par classes : si cette corrélation pour les obligations et les actions reste positive, elle est maximale autour de 4 ans. Le message simple: la valorisation actuelle dessine les contours de la valorisation à un horizon de 4 ans.

La situation actuelle d’actions mondiales chères perdure depuis 2 années et demi, il pourrait en falloir davantage pour dérailler le rallye (mais ce sont des moyennes et déjà à deux ans cela peut avoir un effet comme on le voit en Figure 3). Pour les obligations, leur caractère « bon marché » remonte à un peu plus de 3 ans – là aussi un message à entendre. On le sait, chercher à « timer » la value est difficile, mais ces chiffres fournissent quelques éléments objectifs intéressants. Ces données permettent de mettre en valeur aujourd’hui l’intérêt d’être diversifié au sein des actions mondiales, notamment vers les petites capitalisations, et entre classes d’actifs en reconnaissant la valeur des obligations dans le contexte actuel. De façon encore plus générale, et à l’opposé de ce à quoi nous avons assisté ces dernières années, diversifier de manière plus générale entre régions, secteurs et capitalisations semble gagner en sens à mesure que les excès de valorisations se matérialise – une ère post-2021-2024.

Source : Bloomberg, LOIM

Ce que cela signifie pour All Roads

Nos stratégies All Roads ont, depuis leur création, privilégié la déconcentration des expositions, à la fois à l’intérieur des classes d’actifs et des primes de risque, mais aussi entre elles. La situation actuelle en termes de valorisation nous semble un encouragement dans cette direction. Attention aux valorisations, surtout quand celles-ci pèsent sur les compartiments du marché les plus concentrés – c’est notamment le cas des actions US qui affichent clairement un fort momentum. N’oublions pas que diversifié signifie aussi diversifier les styles, et quoi de plus diversifiant que value face à momentum?

Pour dire les choses simplement, la cherté des actions en comparaison des obligations est une incitation à la diversification à moyenne terme.

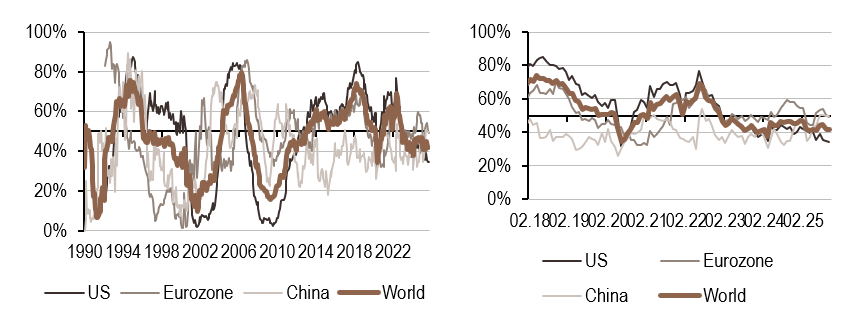

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Nos signaux de croissance ont divergé entre les États-Unis et la zone Euro. Dans la zone Euro, l’amélioration des données sur l’emploi a soutenu une légère hausse de l’indicateur, tandis qu’aux États-Unis, le signal de croissance a légèrement diminué, ce qui s’est traduit par un nowcaster mondial stable.

- Notre indicateur d’inflation a légèrement baissé, s’établissant autour de 50%, tandis que l’indice de diffusion global indique une augmentation du pourcentage de données en amélioration.

- Notre indicateur de politique monétaire a baissé cette semaine, en particulier dans la zone Euro, principalement en raison des données sur l’emploi. En revanche, le signal s’est amélioré en Chine.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.