La pandémie, la guerre et des tensions politiques croissantes ont conduit les entreprises multinationales à revoir leurs chaînes d’approvisionnement mondiales et leurs sites de production. La région ASEAN est bien positionnée pour profiter de cette réorientation.

Par Madeleine Kuang, gérante de fonds

Basé à Pékin, BOE-Technology, un fournisseur d’écrans électroniques pour les fabricants mondiaux de smartphones prévoit d’investir des centaines de millions de dollars dans de nouvelles usines au Vietnam, suivant ainsi son client Samsung. Apple, un autre client de BOE, envisage selon certains médias de fabriquer ses MacBook en Thaïlande.

Basé à Pékin, BOE-Technology, un fournisseur d’écrans électroniques pour les fabricants mondiaux de smartphones prévoit d’investir des centaines de millions de dollars dans de nouvelles usines au Vietnam, suivant ainsi son client Samsung. Apple, un autre client de BOE, envisage selon certains médias de fabriquer ses MacBook en Thaïlande.

La Chine est toujours une puissance de production mondiale, mais de nombreuses entreprises ont des vues sur l’Asie du Sud-Est et le bloc des dix membres de l’ASEAN (Association des nations de l’Asie du Sud-Est). Afin de diversifier leurs risques dans la chaîne d’approvisionnement, elles adoptent désormais une stratégie dite «China plus one».

Une force émergente

Si l’ASEAN était un pays, elle serait le troisième État le plus peuplé au monde après l’Inde et la Chine. Mais, contrairement à la Chine et au Japon, où les chiffres de la population ont déjà atteint leur apogée, la région de l’ASEAN est jeune et en pleine croissance. L’âge moyen y est de 30 ans. En Chine, celui-ci est de 39 ans, alors qu’au Japon, aux États-Unis et en Europe, la moyenne atteint respectivement 49, 38 et 42 ans. La croissance rapide de la classe moyenne de la région de l’ASEAN stimule la consommation. Le PIB par habitant devrait croître de 3 à 4% par an dans la plupart des pays de la région d’ici à 2030.

Les investisseurs mondiaux peuvent en profiter en se diversifiant dans cette région. Les valorisations sont actuellement raisonnables et les fonds mondiaux sous-pondèrent l’ASEAN.

Extension de la production

Autant la pandémie que les tensions commerciales entre la Chine et les États-Unis ont révélé la vulnérabilité des chaînes d’approvisionnement. Les entreprises se sont trop reposées sur la mondialisation et les processus de flux tendus. L’invasion russe en Ukraine a par ailleurs interrompu l’approvisionnement de nombreuses matières premières et affaibli les réseaux logistiques mondiaux. Tous ces facteurs ont accéléré la réorientation des chaînes d’approvisionnement.

Avec la relocalisation, l’Asie du Sud-Est a rattrapé la Chine ces dernières années en ce qui concerne les investissements directs étrangers et est devenue l’une des principales destinations en Asie. Des centres de production compétitifs voient le jour un peu partout dans la région. Dans le domaine de la production d’électronique, le Vietnam ressemble de plus en plus à une mini-Chine. En Malaisie, on fabrique des ordinateurs de bureau pour des marques comme HP et Dell. En Thaïlande, un nouveau centre régional de production automobile se développe. L’Indonésie dispose de ressources abondantes qui lui permettent de développer l’extraction du nickel et la production associée de batteries pour véhicules électriques.

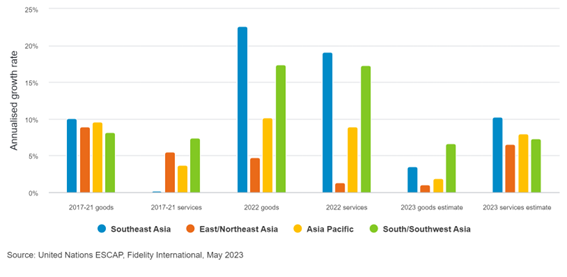

Dans le sillage de cette croissance, les exportations ont fait un bond en avant: en 2022, l’Asie du Sud-Est a enregistré une croissance de 22,6% de ses exportations de marchandises, soit la hausse la plus élevée parmi les régions asiatiques. Parallèlement, c’est en Asie du Sud-Est que les exportations de services (+19,1%) ont augmenté le plus rapidement en Asie.

Les marchés vont-ils suivre les usines?

Le développement des marchés financiers de l’ASEAN est à la traîne des investissements des entreprises. Ainsi, les pays d’Asie du Sud-Est représentent ensemble moins de 8% de l’indice MSCI Emerging Asia, alors que la part de l’Inde, dont le PIB était inférieur à celui des pays de l’ASEAN en 2022, est d’environ 18%.

Il y a des raisons à cette situation. Pour des étrangers, les systèmes juridiques, les infrastructures de marché et la bureaucratie sont difficiles à comprendre. De plus, un manque de liquidité générale a effrayé certains investisseurs et le souvenir de l’effondrement des monnaies lors de la crise financière asiatique de 1997-98 reste présent.

Malgré ces préoccupations, les pays d’Asie du Sud-Est ont progressé dans le renforcement de leurs bilans et l’amélioration de leurs systèmes juridiques. Surtout, beaucoup ont réduit leur dépendance vis-à-vis des financements externes grâce à la croissance des marchés de capitaux nationaux. La plupart des pays de l’ASEAN ont également accumulé des réserves de change bien plus importantes que celles qu’ils avaient constituées lors des crises financières précédentes.

Si l’infrastructure financière de la région semble encore sous-développée, cet aspect et les autres facteurs mentionnés signifient aussi qu’il existe une marge pour la croissance future et des avantages pour les investisseurs précurseurs. L’ASEAN a le potentiel de devenir une nouvelle usine du monde.

Fidelity propose des services financiers constitutifs d’acquisitions et/ou d’aliénation d’instruments financiers au sens de la loi fédérale sur les services financiers ( LSFin ). Fidelity n’est pas requise de vérifier le caractère approprié et adéquat des services financiers qu’elle procure sela la LSFin. Tout investissement doit se faire sur la base du prospectus actuel et de la FIB (feuille d’information de base), qui sont disponibles gratuitement, tout comme les statuts et les derniers rapports annuels et semi-annuels de nos distributeurs, auprès de notre Centre de Service Européen au Luxembourg, FIL (Luxembourg) SA, 2a rue Albert Borschette BP 2174 L-1021 Luxembourg, ou auprès de notre représentant et service de paiement Suisse, BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich. Ce document promotionnel et publié par FIL Investment Switzerland AG. L’information contenue dans ce matériel promotionnel ne doit pas être comprise comme une offre ou une invitation à faire une offre d’acquisition ou d’aliénation des produits financiers mentionnés dans ce matériel promotionnel.