La croissance chinoise qui avoisinait 7% en 2017 et 6.5% en 2018 est tombée vers 6%. Deux causes expliquent ce freinage. D’une part, un contrôle plus strict du crédit et de l’endettement, d’autre part, le choc tarifaire subi par les exportations dans le cadre de la "guerre commerciale" avec les États-Unis. Le deuxième facteur n’avait pas été anticipé, il va sans dire. Pour en amortir les effets, les autorités chinoises ont activé plusieurs leviers pour soutenir la demande, tout en s’efforçant de ne pas encourager la spéculation immobilière. Ce calibrage délicat du policy-mix a, pour le moment, permis de stabiliser le climat des affaires.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Choc commercial, contre-choc du policy-mix

La « guerre commerciale » US-Chine monopolise tant l’attention qu’on peut facilement succomber à la facilité de tout expliquer par cet événement. Le point de départ, le 22 mars 2018, était l’annonce d’une hausse des taxes US sur 50Md$ d’importations chinoises appliquée en juillet et septembre suivants. Depuis lors, le niveau de ces droits a continué de monter, leur champ d’application a été étendu, et à chaque fois, les autorités chinoises ont annoncé une réplique graduée.

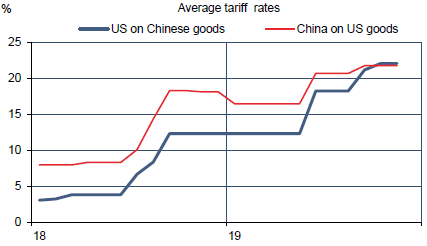

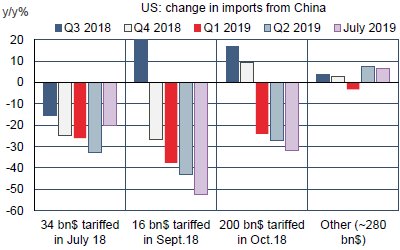

Selon les calculs de Chad Bown du Peterson Institute, entre janvier 2018 et octobre 2019, le taux moyen des droits de douane est passé de 3% à 22% aux États-Unis sur les produits chinois et de 8% à 22% en Chine sur les produits américains (graphe du haut)1. Une fois pris en compte les délais de mise en oeuvre et les ajustements de stocks, les effets négatifs sur le volume des échanges sont massifs (graphe du bas). Les mesures tarifaires de 2018 ont ainsi réduit d’environ 25% les importations américaines des produits concernés, soit près de la moitié du total. L’autre moitié des importations venant de Chine était jusqu’alors épargnée mais, à compter de septembre (et plus encore en fin d’année), elle va subir des droits renforcés. Il y a tout lieu de penser que les échanges de marchandises entre les États-Unis et la Chine vont encore baisser dans les prochains mois. Est-ce très grave pour l’économie chinoise?

Les effets directs sur l’économie chinoise dépendent de la structure du commerce. Les États-Unis représentent le premier débouché de la Chine, avec 19% du total, à quoi il faut sans doute ajouter une partie de ce qui transite par Hong Kong (12% du total). Le reste des exportations chinoises est destiné au reste de l’Asie (25%), à l’UE (17%), et au reste du monde (27%). Les exportations chinoises exprimées en dollars avaient progressé de 9.9% en 2018. Sur les huit premiers mois de l’année 2019, elles sont presque stagnantes. Le ralentissement est très net. Le choc tarifaire aux États-Unis peut l’expliquer pour environ 40%, les troubles politiques à Hong Kong y contribuent pour 20%, et le reste résulte de la croissance globale.

En raison de la dépréciation du yuan, la modération des exportations chinoises exprimées en devise locale est toutefois moindre (on est passé de +7.8% en 2018 à +5.8% en 2019), ce qui atténue l’impact sur la croissance économique. De plus, les échanges ne sont plus le moteur de la croissance en Chine, comme ce fut le cas dans les années précédant la crise financière. De 1998 à 2008, 35% de la hausse du PIB chinois venait des exportations.

Cette contribution est tombée à 12% depuis 2008, un chiffre similaire à celui observé historiquement aux États-Unis. Les importations ont été ajustées, elles aussi, en réponse aux évolutions de la demande intérieure. Au total, le commerce extérieur peut avoir amputé la croissance chinoise pour environ un demi-point, expliquant en large partie le passage d’un rythme d’environ 6.5% à 6% entre 2018 et 2019. L’impact est notable mais cela ne représente pas un coup d’arrêt définitif2. Les derniers indices de climat des affaires ne présagent pas un affaissement brutal de la croissance

d’ici la fin de l’année.

Il est vrai aussi que les autorités se sont efforcées d’atténuer le coût de la « guerre commerciale » par diverses mesures de soutien de la demande, sans abandonner pour autant leurs efforts de désendettement. C’est un exercice de calibrage assez délicat, tout le contraire des gros plans de relance pratiqués dans le passé, notamment après la crise financière de 2008. Les outils en jeu sont divers, touchant aussi bien à la fiscalité qu’à la politique monétaire et la gestion du change. Selon le décompte du FMI, les diverses mesures budgétaires représentent un stimulus de 1.5 point de PIB, avec un effet positif de 0.8 point sur la croissance du PIB3. Concernant la politique monétaire, la banque centrale a plusieurs fois réduit les taux de réserves obligatoires, d’abord de manière ciblée pour certaines banques puis plus largement, en vue de libérer de la liquidité. Elle a aussi revu sa gamme complexe de taux directeurs, dont certains ont été un peu réduits cet été. L’ajustement du taux de change est une réponse directe, et assez mécanique, à chaque hausse des droits de douane aux États-Unis.

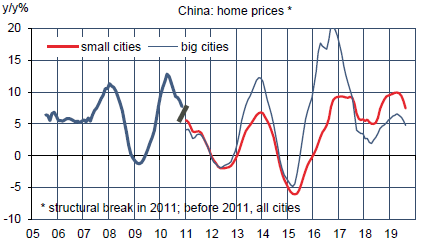

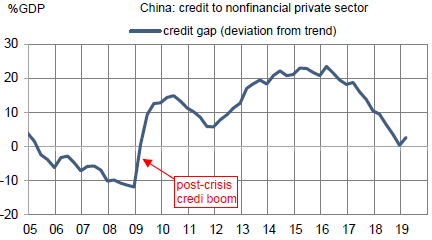

En mars 2018, le taux de change contre dollar était d’environ 6.3, il s’est déprécié jusqu’à près de 7.2 cet été. La stabilité des réserves de change suggère que la banque centrale n’est pas intervenue ouvertement pour faire baisser sa devise, mais elle a de toute évidence laissé jouer les forces de marché qui poussent le yuan vers le bas. L’une des contraintes importantes dans le soutien à l’économie est la situation du marché résidentiel. En Chine, le cycle immobilier apparaît plus court qu’ailleurs et il peut causer de fortes fluctuations, à la baisse comme à la hausse. Les autorités ne veulent visiblement pas encourager la surchauffe au risque d’en subir le contrecoup ensuite (rechute, excès d’endettement). À ce jour, le prix des maisons existantes progresse de 5-10% par an, un rythme qui ne paraît ni spéculatif, ni récessif (graphe du haut). De surcroît, la hausse de l’endettement privé s’est modérée, au point que l’écart à sa tendance jugée soutenable, selon les critères de la BRI, a disparu (graphe du bas). Il y a encore trois ans, le credit gap chinois avait pris des proportions faisant craindre une crise financière imminente. Pour le moment, les autorités chinoises ont semble-t-il désamorcé ce risque.

La « guerre commerciale » complique certainement les arbitrages du policy-mix en Chine mais, à ce stade, il ne semble pas que cela ait mis ce pays dans une situation de faiblesse telle que les autorités soient sur le point de capituler devant toutes les exigences du président Trump. Après la rupture des discussions en mai dernier, les négociateurs américains et chinois sont supposés se revoir la semaine prochaine, davantage semble-t-il pour apaiser les tensions (les deux parties y ont intérêt) que dans le but de trouver un accord commercial complet et définitif (aucune des parties n’y a intérêt). Au plan économique, l’objectif ultime de la Chine est de poursuivre le rééquilibrage des différents secteurs, en faisant croître la consommation et le secteur tertiaire plus rapidement que l’investissement, l’industrie et la construction.

Le phénomène a débuté. Le secteur tertiaire pesait 44% du PIB en 2011, son poids a atteint 60% en 2018. En général, et sur la base des expériences historiques, on considère qu’une condition essentielle pour passer cette étape de développement est d’avoir un secteur privé libre de ses initiatives. De toute évidence, ce n’est pas le cas en Chine où le contrôle du parti communiste sur la société ne donne aucun signe de relâchement, et même tout le contraire. C’est peut-être là que se trouve la principale menace pour la croissance de la Chine à moyen-long terme, davantage que dans les frictions tarifaires avec les États-Unis.

Sources : BIS, PIIE, Thomson Reuters, Oddo BHF Securities

1. Voir Bown (2019), “US-China trade war: The guns of August”, PIIE blogpost, 20 septembre

2. Voir Ferraro & Van Leemput (2019), “Long-run effects on Chinese GDP from U.S.-China tariff hikes”, FEDS note. Les études intégrant les effets indirects sur la confiance aboutissent à un impact plus élevé (au moins le double) de la guerre commerciale sur la croissance du PIB. Voir aussi notre Flash éco du 24 septembre 2019 : « Sur l’incertitude commerciale ».

3. Voir FMI (2019), “Staff report for the 2019 Article IV consultation”, 12 juillet 2019.