En associant la recherche fondamentale à des processus automatisés, il est possible de générer de la performance sur des marchés d’obligations d’entreprise souvent marqués par des inefficiences.

Par Julien Houdain, Responsable mondial de la gestion obligataire non contrainte

Les marchés du crédit présentent une grande complexité, qui se traduit par des inefficiences et des écarts potentiels entre le prix de certaines obligations et leur juste valeur. Ce sont précisément ces déséquilibres qui permettent aux investisseurs actifs de rechercher une performance supplémentaire par rapport au marché.

Les marchés du crédit présentent une grande complexité, qui se traduit par des inefficiences et des écarts potentiels entre le prix de certaines obligations et leur juste valeur. Ce sont précisément ces déséquilibres qui permettent aux investisseurs actifs de rechercher une performance supplémentaire par rapport au marché.

L’approche hybride — combinant la puissance de calcul de l’investissement «systématique» et l’expertise issue de la recherche fondamentale — permet d’exploiter des segments du marché souvent négligés ou sous-valorisés. Elle offre également la possibilité de mettre en place un cadre de gestion des risques rigoureux visant à limiter les pertes potentielles.

La taille et la diversité du marché mondial des obligations d’entreprise investment grade — qui représente plusieurs milliers de milliards de dollars — rendent cette classe d’actifs particulièrement appropriée à ce type d’approche.

Comprendre les moteurs des valorisations du crédit est essentiel pour en estimer le potentiel

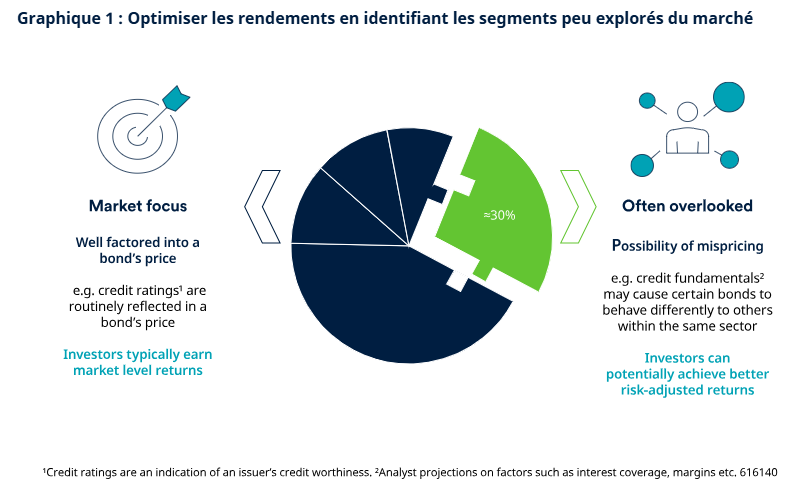

De nombreux facteurs influencent le prix d’une obligation d’entreprise à un instant donné. Certains sont parfaitement identifiés et déjà intégrés dans les prix, mais nos analyses montrent qu’environ 30 % des déterminants échappent encore à l’explication. Ce sont précisément ces segments délaissés qui offrent le plus fort potentiel d’écart par rapport à la juste valeur — et donc les meilleures opportunités de surperformance.

En résumé, investir là où se concentre l’attention du marché conduit généralement à une performance conforme à l’indice. À l’inverse, cibler les zones sous-exploitées permet de viser une performance supérieure grâce à une sélection rigoureuse des obligations.

Les fondamentaux d’une entreprise font souvent partie des aspects «négligés» par le marché: certains critères spécifiques, comme la marge bénéficiaire, le niveau d’endettement ou les ratios financiers, peuvent entraîner des comportements différenciés de certaines obligations au sein d’un même secteur. L’intégration des prévisions des analystes crédit permet ainsi d’établir une estimation de la juste valeur d’une obligation, qui peut s’écarter de l’évaluation réalisée par le marché – et donc du prix observé.

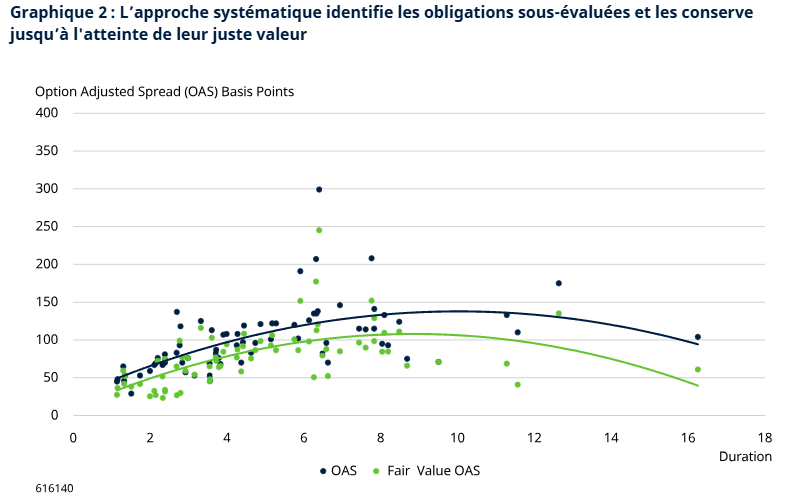

Une fois la juste valeur déterminée, nous pouvons alors acheter l’obligation sous-évaluée (dans des proportions appropriées), puis la vendre lorsqu’elle atteint l’objectif de prix fixé (c’est-à-dire proche de notre estimation de la juste valeur). Ce processus est illustré dans le graphique ci-dessous : chaque point bleu représente l’écart de rendement (spread) d’une obligation spécifique, chaque point vert indique notre estimation de sa juste valeur. Lorsque ces deux points convergent, l’obligation est vendue au profit d’une nouvelle opportunité plus attractive.

Une approche «systématique», basée sur des règles, permet de révéler des opportunités sous-évaluées

Pour exploiter pleinement le potentiel du marché, il est pertinent de recourir à une approche systématique, basée sur des règles et des algorithmes prédéfinis, afin d’identifier et de capter les opportunités offertes par les obligations sous-évaluées.

Nous identifions trois avantages principaux à ce type d’approche:

- Une puissance de traitement inégalée: un cadre systématique peut passer en revue l’ensemble de l’univers mondial des obligations d’entreprise investment grade (plus de 12’000 émissions en dollars et en euros) chaque jour, en évaluant chacune par rapport à sa « juste valeur » en moins de 25 minutes. Cette couverture exhaustive – jusqu’à la granularité de chaque obligation – multiplie les opportunités potentielles de surperformance («alpha»).

- Une transparence renforcée: le processus d’investissement est entièrement codifié dès l’origine par les algorithmes du modèle. Grâce à une discipline fondée sur la notion de juste valeur, l’évolution du portefeuille ne réserve pas de surprise: le modèle vise la neutralité tant sur le risque de marché que sur le risque de taux. Ce degré de transparence dépasse nettement celui des approches traditionnelles.

- Suppression des biais: l’approche algorithmique réduit considérablement les risques comportementaux. La machine applique strictement les règles prédéfinies, sans préférence émotionnelle : une obligation est vendue dès qu’elle atteint sa juste valeur estimée. Pas d’affect, pas d’«idée préférée» à laquelle on s’attache!

Quand la machine a besoin du discernement humain

Si une démarche systématique présente de nombreux atouts, elle n’est pas sans limites : même les processus les plus sophistiqués peuvent connaître des défaillances, et une valorisation «trop belle pour être vraie» mérite toujours une vérification approfondie.

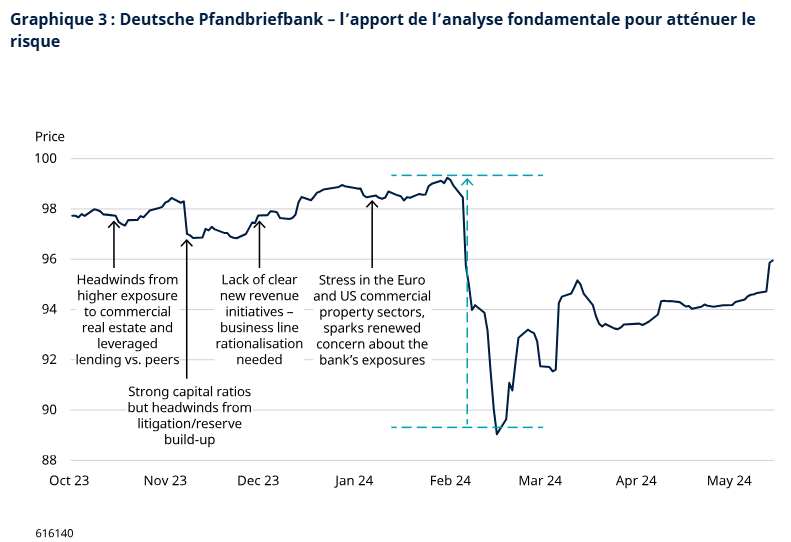

Contrairement à un modèle purement automatisé, l’analyse fondamentale identifie les risques idiosyncratiques : ces événements spécifiques, imprévisibles à partir des données historiques, comme une fusion ou une procédure juridique engagée à l’encontre d’un émetteur.

Le rôle de nos analystes crédit est précisément d’investiguer là où la machine atteint ses limites. Leur expertise permet de détecter certains risques à éviter, ou au contraire, de repérer des opportunités véritablement sous-évaluées.

Le graphique ci-dessous illustre un cas où l’analyse fondamentale a permis d’anticiper des risques avant qu’ils ne soient intégrés par le marché. Il s’agit d’une période où le contexte de taux durablement élevés exposait particulièrement cet émetteur, en raison de son exposition significative au marché de l’immobilier commercial.

Allier le meilleur des deux approches

Notre stratégie hybride, qui associe des outils systématiques à l’analyse fondamentale, nous permet de passer au crible l’ensemble de l’univers mondial des obligations d’entreprise, tout en tirant partie de l’expertise approfondie de la recherche fondamentale.

Cette approche active offre une capacité d’adaptation face à l’évolution des conditions de marché, là où les stratégies passives restent figées. Elle apporte le niveau de granularité et de sophistication nécessaire pour exploiter pleinement les avantages d’une diversification sectorielle de qualité – car deux obligations du même secteur peuvent réagir différemment aux mêmes événements de marché.

L’objectif est de construire un portefeuille équilibré, capable de surperformer le marché dans différents contextes, uniquement grâce à la sélection obligataire, sans prise de risque de marché supplémentaire (c’est-à-dire avec une exposition neutre au risque de marché).

L’approche hybride conjugue les forces de l’analyse systématique et de l’analyse fondamentale, créant ainsi une synergie dont la valeur ajoutée dépasse largement celle de chaque méthode prise isolément.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.