La semaine a une nouvelle fois été marquée par une forte volatilité sur les places financières. La remontée des rendements obligataires, alimentée par les craintes inflationnistes, a d'abord pesé sur les marchés, avant qu'un mouvement de détente ne s'amorce dans le sillage du repli des cours pétroliers et des espoirs d'apaisement au Moyen-Orient. Malgré des désaccords persistants, notamment autour de la question de l'uranium, les opérateurs semblent privilégier une lecture optimiste de la situation et parier sur une résolution prochaine du conflit.

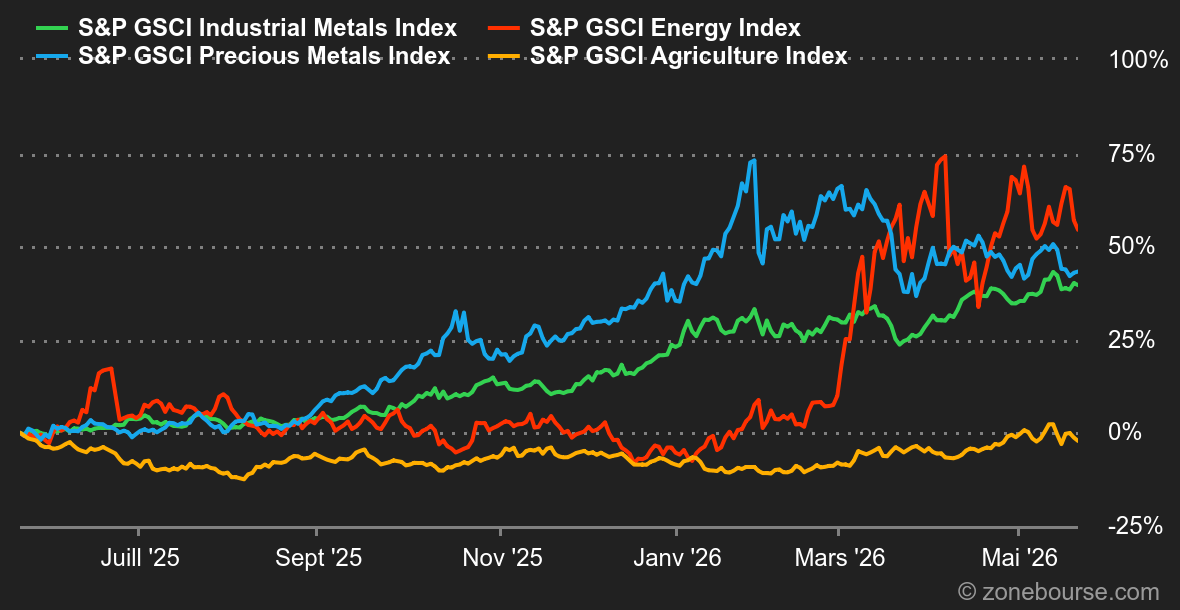

Matières premières

Énergie : C’est la cacophonie qui règne sur les marchés pétroliers. Les prix du baril bougent dans tous les sens, ballotés entre les espoirs diplomatiques et les tensions sur l’offre. Le Brent accuse un recul d’environ 4% sur la semaine pour se négocier autour de 104 USD. L’attention reste focalisée sur les pourparlers entre les États-Unis et l’Iran. Bien que des signes de progrès et une réduction des divergences aient été rapportés — notamment via la médiation du Pakistan —, un profond scepticisme demeure. Deux points de blocage majeurs menacent l’accord. D’une part, Téhéran souhaite imposer un système de péage, une exigence qui constitue une ligne rouge pour l’administration américaine. D’autre part, Washington exige le transfert hors d’Iran du stock d’uranium hautement enrichi, ce que le guide suprême iranien, Mojtaba Khamenei, refuse catégoriquement. La géopolitique pèse également en Europe de l’Est. L’Ukraine cible méthodiquement les raffineries en Russie, ce qui maintient une pression sur l’appareil productif russe. Enfin, dans le registre des prévisions, l’Agence internationale de l’énergie tire une nouvelle fois la sonnette d’alarme. L’AIE craint un risque de déficit de pétrole cet été en raison du pic de la demande estivale et du manque d’offre en provenance du Moyen-Orient.

Métaux : L’or recule pour la deuxième semaine consécutive et s’échange autour de 4520 USD. Cette baisse s’explique par les tensions sur le marché de l’énergie. Le prix du baril de pétrole Brent reste supérieur à 100 USD. Cette situation maintient les craintes liées à l’inflation mondiale. Par conséquent, les investisseurs anticipent que la Réserve fédérale américaine maintiendra des taux d’intérêt élevés. Les marchés évaluent d’ailleurs à 40% la probabilité d’une nouvelle hausse des taux directeurs en décembre. Des taux d’intérêt élevés pénalisent l’or, car ce métal ne génère aucun rendement. De plus, ces attentes soutiennent le dollar américain, qui atteint un sommet de six semaines. Un dollar fort rend l’or plus coûteux pour les investisseurs utilisant d’autres devises. Les autres métaux précieux suivent cette tendance baissière sur la semaine. L’argent recule à 75,80 USD l’once. Les cours du cuivre terminent la semaine sur une note stable à 13’515 USD. Les investisseurs font preuve d’attentisme et limitent leurs prises de position. Ils attendent l’issue des négociations de paix entre les États-Unis et l’Iran.

Produits agricoles : A Chicago, les prix des principales matières premières agricoles ont enregistré une baisse cette semaine. Ce recul s’explique principalement par la météo. Les prévisions annoncent des pluies bénéfiques dans le Midwest américain au cours des prochaines semaines. Ces précipitations vont favoriser le développement des plants de maïs, dont le cours cède du terrain à 465 cents le boisseau. Le blé recule également à 647 cents.

Macroéconomie

Macro : L’accumulation des incertitudes ne semble pas être en mesure de faire dérailler les indices actions. Les nuages sont pourtant bien présents : la fermeture du détroit d’Ormuz, si elle s’éternise jusqu’à l’été, va provoquer non seulement un emballement de l’inflation mondiale mais également des ruptures d’approvisionnement dont les conséquences pourraient s’étaler sur des mois. L’expression anglo-saxonne, “the market climbs a wall of worry” n’a jamais aussi bien porté son nom. Il convient toutefois d’être particulièrement sélectif car si les principaux indices mondiaux tirent leur épingle du jeu, toutes les composantes de la cote ne peuvent pas en dire autant. Du côté obligataire, l’heure est également à la prudence. Le fraîchement élu président de la Réserve fédérale américaine va devoir composer avec des taux longs qui se sont nettement tendus depuis quelques semaines, au point que certaines banques centrales envisagent non plus un assouplissement monétaire mais au contraire un resserrement d’ici la fin de l’année. Résultat des courses attendu mi-juin.

Crypto : Le bitcoin reste à l’équilibre cette semaine, en gravitant autour des 77 300 USD. En revanche, les ETF Bitcoin spot ont enregistré 1,2 MrdsUSD de sorties nettes cette semaine, signe que les investisseurs institutionnels délaissent le BTC, sûrement au profit de valeurs plus en vogue liées à l’IA. Les crypto-investisseurs regardent tout de même ce qu’il se passe de l’autre côté de l’Atlantique: un texte législatif, le CLARITY Act, devrait bientôt être voté au Sénat aux États-Unis, ce qui pourrait offrir aux acteurs de l’écosystème un cadre réglementaire clair pour exercer sur le sol américain. S’il est adopté, cela pourrait permettre aux cryptos d’exister légalement dans la sphère financière américaine, de manière plus transparente, et ainsi potentiellement favoriser leur adoption. Affaire à suivre. Du côté des autres cryptos, la tendance est similaire au bitcoin cette semaine: l’ether (ETH) reste autour de 2’130 USD, Solana (SOL) progresse de 2%, à 87 USD, tandis que XRP recule de 2%, à 1,37 USD.

La crise pétrolière et inflationniste d’un côté, les espoirs de paix en Iran et les promesses de l’IA de l’autre. La semaine boursière avait comme un air de déjà-vu. Les investisseurs gardent les yeux rivés sur le détroit d’Ormuz tout en continuant à acheter des actions technologiques liées à l’intelligence artificielle.

L’agenda de cette semaine ne pèse pas très lourd. Trois entreprises corrélées de près ou de loin à l’IA annonceront leurs résultats: Marvell, Salesforce et Dell. La seconde estimation de la croissance américaine du 1er trimestre sera annoncée jeudi, en même temps que l’inflation de base PCE d’avril. En Europe, ce sont les premières estimations de l’inflation de mai en Allemagne et en France, vendredi, qui susciteront le plus d’intérêt.

La journée de lundi sera fériée dans plusieurs pays (Etats-Unis, Royaume-Uni, Suisse…) mais les marchés Euronext seront ouverts.