Lors d’un webcast organisé par le magazine IPE sur la question de la dette à haut rendement, Jerry Cudzil, Head of Credit Trading au sein de l’équipe de gestion du fonds TCW Funds-MetWest High Yield Bond distribué par Prosper, est revenu sur l’évolution du marché de crédit en 2021 et évoqué les thèmes qui influenceront les stratégies de crédit à haut rendement en 2022.

Après la dispersion, la compression

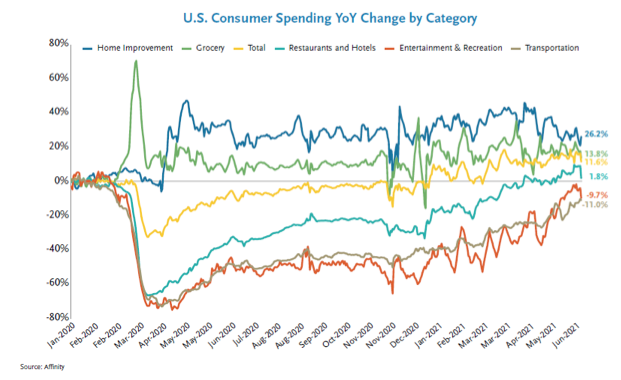

En 2020, avec l’arrivée de la pandémie et des confinements successifs qui ont suivi, on a assisté à une reprise économique en «K», qui s’est traduite sur le marché du haut rendement par une forte dispersion sectorielle, touchant en particulier le secteur des voyages et loisirs (compagnies aériennes, hôtels, sociétés de location de voitures, loisirs, cinémas), de la distribution et de l’immobilier (commerce de détail, restaurants, centres commerciaux, immobilier commercial) et de l’énergie (exploration et production, pipelines et transport).

Ces écarts de valorisation ont offert de nombreuses opportunités aux gérants actifs que nous sommes, notamment avec l’arrivée dans notre univers d’investissement des «fallen angels», ces entreprises tombées en disgrâce avec la chute de l’activité économique et dont la dette a donc intégré le terrain de jeu du High Yield (Ford Motor Credit, Occidental Petroleum, Kraft Heinz Foods, Carnival, etc.).

Avec la forte reprise des activités en 2021, ces anges déchus sont devenus des étoiles montantes et leurs spreads de crédit se sont fortement réduits. On est ainsi passé de près de 90% de dispersion sectorielle en 2020 à environ 50% aujourd’hui. Pendant l’année en cours, ce sont pratiquement tous les secteurs qui ont progressé et moins de 2% des transactions sur l’indice High Yield se sont effectuées en-dessous de 90% de la valeur nominale.

Le changement des habitudes de consommation

La pandémie a induit de nombreux changements dans les habitudes des consommateurs. Confinés chez eux, ils ont ainsi arrêté de se rendre chaque matin à leur bureau, de partir en vacances, d’aller au restaurant ou au cinéma pour remplir leur garde-manger, se mettre à bricoler, installer un bureau à leur domicile ou regarder des vidéos sur les plateformes de streaming.

La question qui se pose aujourd’hui est donc de savoir lesquelles de ces nouvelles habitudes disparaitront une fois la pandémie passée et, au contraire, lesquels de ces changements seront structurels.

En effet, si certains domaines qui ont bénéficié de la crise sanitaire – comme les équipements sanitaires de protection, le bricolage ou le fitness à la maison – devraient voir leur demande revenir à la normale, d’autres gagnants – comme le commerce en ligne, la logistique, le streaming vidéo – pourraient au contraire poursuivre sur leur tendance positive.

A l’inverse, certains domaines qui ont plongé en raison de la situation sanitaire – comme la chirurgie élective, les restaurants, les transports aériens, la location de voitures et les croisières – devraient récupérer rapidement leurs volumes d’avant-crise, tandis que d’autres, parmi lesquels les magasins physiques, l’immobilier commercial et les voyages d’affaires, risquent bien de ne jamais revenir à leurs niveaux précédents.

Tous les secteurs ne récupèrent d’ailleurs pas à la même vitesse. Si la fréquentation des aéroports aux USA a retrouvé le niveau de début 2020, certaines nouvelles habitudes sont plus difficiles à perdre et la fréquentation des transports en commun, la présence au bureau et les taux de remplissage des salles de cinéma ne remontent que lentement.

Des pénuries apparaissent dans de nombreux secteurs

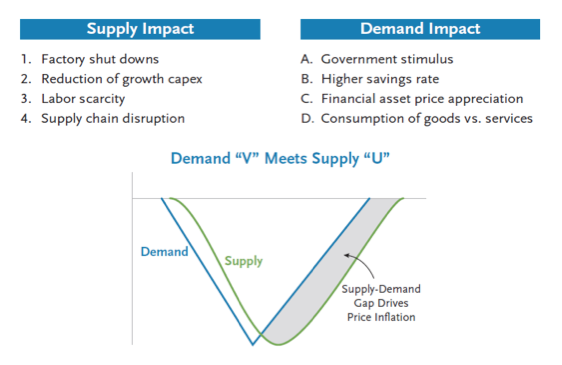

Si la demande globale a rebondi très rapidement, traçant ainsi une courbe en «V», l’offre n’a pas été capable de s’ajuster à la même vitesse et suit plutôt une évolution en «U».

En effet, le redressement de la demande globale a été accéléré par de nombreux facteurs, tels que les programmes de stimulation gouvernementaux, l’augmentation du taux d’épargne, l’appréciation des actifs financiers et le passage à une consommation de biens plutôt que de services. A l’inverse, plusieurs éléments ont eu un impact négatif sur l’offre. Tout d’abord, comme un paquebot qui met des kilomètres à changer de direction, la réouverture d’une usine arrêtée ne se fait pas du jour au lendemain. Par ailleurs, le redémarrage de la production a été pénalisé par le ralentissement des dépenses d’investissement et la rareté de la main d’œuvre. Enfin, de nombreux goulots d’étranglement sont apparus dans les chaînes d’approvisionnement.

Ce décalage entre l’offre et la demande a entraîné une augmentation des coûts de production et des matières premières, ainsi qu’une explosion des frais de transport maritime, ce qui s’est traduit par une hausse des prix à la consommation qui inquiète les marchés.

L’inflation va-t-elle s’installer durablement?

Comme on l’a vu, la hausse des prix à laquelle on assiste actuellement s’explique par un déséquilibre entre l’offre et la demande plutôt que par une perte de confiance dans la monnaie. Heureusement, ce type d’inflation a tendance à se corriger de lui-même car l’offre va augmenter pour satisfaire la demande et tirer parti des prix plus élevés, ce qui résorbera naturellement le déséquilibre.

L’inflation actuelle semble donc de nature transitoire. Il faut toutefois relever que la déglobalisation et le protectionnisme risquent de ralentir ce retour à l’équilibre et que certaines tendances de fond, comme les investissements massifs en infrastructure, l’inévitable transition énergétique et les questions ESG et de protection de données, vont sans doute impacter durablement le niveau des prix.

Les défis de la période post-COVID

Le «monde d’après» va devoir faire face à de nombreux défis auxquels les gérants de crédit devront évidemment faire face. De fait, outre la question majeure de la normalisation de la politique monétaire et de la réglementation, il faut admettre que de nombreuses incertitudes géopolitiques subsistent et que les problèmes de la chaîne d’approvisionnement sont encore loin d’être réglés. Plus fondamentalement, il est indéniable que les pressions pour des investissements plus durables et pour une accélération de la transition énergétique ne vont pas s’estomper.

Pour nous, en tant que gérants High Yield, cela signifie qu’il va falloir faire preuve d’une grande capacité d’adaptation dans notre sélection de crédit. C’est pourquoi nous donnerons la préférence à des entreprises présentant les caractéristiques suivantes:

- Un modèle d’affaires flexible et multi-variables

- Une diversification en termes de produits, de clients et de chaînes d’approvisionnement

- Une optionalité dans la structure du capital et la base d’investisseurs

- Un management orienté vers l’action et réaliste

Les fondamentaux du crédit corporate

L’année 2021 n’a pas été une année de normalisation. La demande des consommateurs reste volatile et les disruptions de la chaîne d’approvisionnement se poursuivent. En ce qui concerne les stratégies de crédit, les fondamentaux restent toutefois solides d’une manière générale, même si la dispersion sectorielle continue.

Pour 2022, il faudra être attentifs à la question du désendettement des entreprises, ainsi qu’à l’affaiblissement des marges et des flux de trésorerie. Enfin, il faut s’attendre à des interventions des banques centrales qui pourraient tenter (enfin) une normalisation de leurs politiques monétaires. Tous ces éléments auront nécessairement un impact sur le marché du crédit et notre gestion active sera un atout pour y faire face.

Une gestion active est essentielle pour investir dans le haut rendement

Comme on l’a vu ci-dessus, les sujets d’incertitude ne vont pas manquer au cours des prochains mois. Que ce soit en raison des changements d’habitudes des consommateurs, des doutes sur la reprise post-COVID, des craintes d’un retour de l’inflation ou encore de la perspective d’une normalisation de la politique monétaire des banques centrales, il faut s’attendre à une volatilité importante et à une certaine rotation sectorielle.

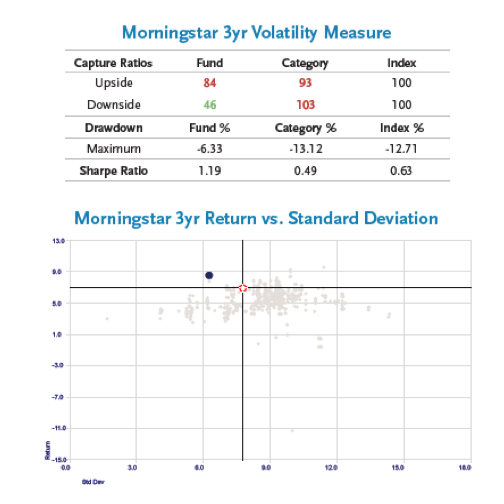

Face à cette situation, il est donc plus important que jamais de pouvoir compter sur des gérants actifs, comme ceux du fonds TCW Funds-MetWest High Yield Bond (★★★★★ Morningstar). Qu’il s’agisse de se positionner en termes de duration, de pente de la courbe des taux, de qualité des débiteurs, d’allocation par secteurs ou du choix des titres, l’équipe de gestion de TCW a fait la preuve de son aptitude à délivrer une performance supérieure sans compromis sur la qualité de crédit. Comme on peut le constater ci-dessous, le fonds se distingue en termes de performance ajustée du risque. Le soin apporté à réduire le risque de baisse est particulièrement intéressant dans ce contexte incertain. Cette approche s’est traduite par l’une des meilleures performances l’année dernière (+12.2%), surperformant de plus de 5% l’indice de référence (+7.05%). Pour plus de détails, veuillez consulter la dernière fiche technique de la classe d’actions institutionnelle USD (LU1377851966) et de la classe d’actions institutionnelle Euro Hedge (LU1377851701). N’hésitez pas à contacter Prosper si vous avez besoin de plus d’informations ou d’autres classes d’actions.

Créée en 2009, Prosper est une société de distribution de fonds basée à Genève.

Pour plus d’information vous pouvez consulter le site ou contacter l’équipe Team@prosperfunds.ch

Prosper Professional Services

Rue Muzy 8

![]() CH-1207 Genève

CH-1207 Genève

T +41 22 752 69 69

www.prosperfunds.ch

Le présent document revêt uniquement un caractère informatif et ne tient pas lieu d’offre de vente ou de sollicitation à l’achat d’un quelconque titre. TCW, ses dirigeants, ses administrateurs, ses employés ou ses clients peuvent détenir des investissements dans des titres ou des produits évoqués dans le présent document, et ces investissements peuvent être modifiés à tout moment sans préavis. Les informations et les données statistiques contenues dans le présent document reposent sur des sources jugées fiables, mais TCW ne prétend pas qu’elles sont exactes, et ces informations et données ne doivent en aucun cas être considérées comme telles ou servir de fondement à une décision d’investissement. Les informations citées dans le présent document sont susceptibles de contenir des données préliminaires et/ou des « énoncés à caractère prospectif ». La réalité peut sensiblement différer desdits énoncés en raison de nombreux facteurs. TCW n’est aucunement tenu de mettre à jour les opinions ou énoncés à caractère prospectif contenus dans le présent document. Toute opinion contenue dans le présent document est valable uniquement au moment où elle est exprimée et peut être modifiée sans préavis. La performance passée n’est pas une garantie des résultats futurs. © 2021 TCW