A l’aube d’une nouvelle ère de la décarbonation globale, les investisseurs institutionnels revoient leurs stratégies. Plutôt que d’éviter les secteurs à fortes émissions comme le ciment, l’acier, les services publics ou la gestion des déchets, beaucoup choisissent désormais d’investir dans leur transformation – atteignant ainsi des objectifs climatiques tout en générant de la valeur à long terme.

Par Alexandra Christiansen, gérante de la stratégie Global Climate Transition Engagement

Ces secteurs comptent parmi les plus grands émetteurs de gaz à effet de serre, mais ils restent essentiels aux économies modernes. En se désengageant de ces secteurs, la possibilité d’influencer leur transition – et de bénéficier des rendements potentiels qu’offre une décarbonation créatrice de valeur – se perd. De plus en plus d’investisseurs optent donc pour une approche différente : soutenir les « acteurs de la transition » – des entreprises ayant les moyens et des plans crédibles pour réduire leurs émissions tout en créant de la valeur.

Ces secteurs comptent parmi les plus grands émetteurs de gaz à effet de serre, mais ils restent essentiels aux économies modernes. En se désengageant de ces secteurs, la possibilité d’influencer leur transition – et de bénéficier des rendements potentiels qu’offre une décarbonation créatrice de valeur – se perd. De plus en plus d’investisseurs optent donc pour une approche différente : soutenir les « acteurs de la transition » – des entreprises ayant les moyens et des plans crédibles pour réduire leurs émissions tout en créant de la valeur.

Cette stratégie porte déjà ses fruits. Par exemple, le fonds Stratégie Global Climate Transition Engagement de Nordea, qui cible les «transformateurs», a permis l’an dernier une économie réelle de 24 tonnes de CO₂ par million d’euros investi – soit plus de 12 fois le taux de réduction de l’indice MSCI ACWI[1]. Sur les trois dernières années, le fonds a réduit son intensité carbone de 16 %, contre seulement 1,6 % pour le MSCI ACWI, tout en générant une performance attractive pour les investisseurs[2].

Pourquoi investir dans les secteurs à fortes émissions?

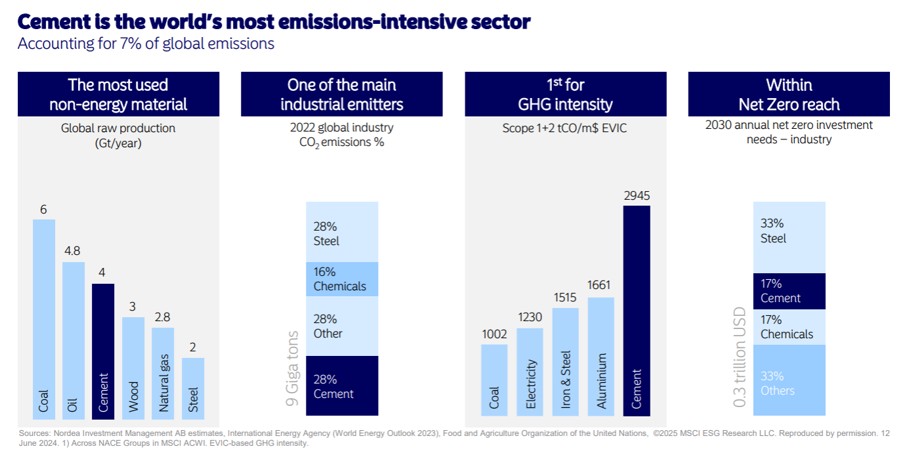

L’industrie lourde et les services aux collectivités figurent parmi les principales sources d’émissions mondiales. À elle seule, l’industrie du ciment est responsable d’environ 7 % des émissions mondiales de CO₂[3]. L’acier, indispensable aux infrastructures et aux énergies renouvelables, est un autre secteur à fortes émissions. Les services aux collectivités jouent quant à eux un rôle clé dans la transition énergétique, en remplaçant les énergies fossiles par les énergies renouvelables et en modernisant les réseaux électriques.

Se désengager de ces secteurs, c’est renoncer à la possibilité d’influencer leur stratégie de transition et perdre des opportunités de rendement intéressantes. En revanche, l’actionnariat engagé permet aux investisseurs de dialoguer avec les entreprises à un moment où les dynamiques politiques et de marché génèrent de nouvelles incitations à la décarbonation. Par exemple, la majorité des émissions du ciment proviennent de la production de clinker, dont plus de la moitié est liée à des processus chimiques que la seule substitution énergétique ne permet pas de résoudre – d’où la nécessité d’un changement systémique[4]. Nous pensons avoir un avantage en comprenant mieux que le marché les évolutions technologiques, politiques et comportementales dans ce secteur, ce qui nous permet de générer de l’alpha tout en participant à une véritable décarbonisation.

La décarbonation comme levier de valorisation

La manière dont une entreprise aborde la décarbonation a un impact significatif sur sa valorisation. Nos analyses montrent qu’un manque d’action face aux coûts croissants du carbone peut entraîner une destruction de valeur importante, notamment dans des secteurs comme le ciment. À l’inverse, des stratégies crédibles de décarbonation peuvent générer une hausse significative des flux de trésorerie futurs.

La gestion des déchets est un autre exemple : investir dans des projets de transformation du gaz de décharge en gaz renouvelable permet non seulement de réduire les émissions, mais aussi de créer des opportunités de croissance des bénéfices. De même, les services aux collectivités américains accélèrent leur transition vers les énergies renouvelables, soutenant ainsi la croissance de leurs revenus à long terme[5].

L’impact réel de l’actionnariat engagé

Les stratégies fondées sur l’engagement commencent à produire des résultats tangibles – à la fois en termes de réduction des émissions réelles et de génération d’alpha, alors que le marché valorise ces trajectoires crédibles de décarbonation. Éviter les secteurs fortement émetteurs n’est plus considéré comme une solution durable à long terme. Les investisseurs adoptent désormais une approche plus réfléchie et de long terme, comprenant que l’intégration de la durabilité est synonyme de croissance pérenne et de renforcement de la compétitivité. Nous assistons à une maturité du discours : les clients dépassent l’approche basée sur de simples filtres de sélection et d’exclusions et recherchent un impact réel et concret.

[1] Nordea Asset Management : données relatives à l’empreinte carbone (tCO2e/mEUR investi) au 30.12.2024.

[2] La performance représentée est historique ; Les performances passées ne sont pas un indicateur fiable des résultats futurs et les investisseurs peuvent ne pas récupérer la totalité du montant investi. La valeur de votre investissement peut fluctuer à la hausse ou à la baisse, et vous pourriez perdre une partie de tout votre argent investi.

[3] Estimations de Nordea Investment Management AB, Agence internationale de l’énergie (World Energy Outlook 2023), Organisation des Nations unies pour l’alimentation et l’agriculture, ©2025 MSCI ESG Research LLC. Reproduit avec autorisation. 12 juin 2024. 1) Dans tous les groupes NACE de l’indice MSCI ACWI. Intensité des émissions de GES basée sur l’EVIC.

[4] Global Cement and Concrete Association (Feuille de route 2050 de l’industrie du ciment et du béton pour un béton net zéro), Mission Possible Partnership (Stratégie de transition pour le béton et le ciment 2023).

[5] Nordea Investment Management AB. La référence à des sociétés ou à d’autres investissements mentionnés ne doit pas être interprétée comme une recommandation à l’investisseur d’acheter ou de vendre ces derniers, mais est incluse à titre d’illustration.

Nordea Asset Management est le nom fonctionnel de l’activité de gestion d’actifs exercée par les entités juridiques Nordea Investment Funds S.A., Nordea Investment Management AB, Nordea Funds Ltd et leurs succursales et filiales. Ce document est destiné à fournir au lecteur des informations sur Nordea Asset Management, l’activité générale du marché ou les tendances du secteur et n’est pas destiné à être considéré comme une prévision ou une recherche. Ce document, ou tout point de vue ou opinion exprimé dans le présent document, ne constitue pas un conseil en investissement ni une recommandation d’acheter, de vendre ou d’investir dans un produit financier, une structure ou un instrument d’investissement, de conclure ou de dénouer une transaction ou de participer à une stratégie de trading particulière. Sauf indication contraire, toutes les opinions exprimées sont celles de Nordea Asset Management. Les points de vue et les opinions reflètent les conditions économiques actuelles du marché et sont susceptibles d’être modifiés. Bien que les informations contenues dans le présent document soient considérées comme correctes, aucune déclaration ou garantie ne peut être donnée quant à l’exactitude ou à l’exhaustivité de ces informations. Publié par l’entité Nordea Asset Management concernée. Nordea Investment Management AB et Nordea Investment Funds S.A. sont agréés et supervisés par l’Autorité de surveillance financière en Suède et au Luxembourg respectivement. Nordea Funds Ltd est une société de gestion agréée par l’autorité finlandaise de surveillance financière. Ce document ne peut être reproduit ou diffusé sans autorisation préalable. ©