La semaine dernière, nous avons assisté à une recrudescence de l'idée d'un "pivot" de la politique monétaire, ou du moins d'une décélération de la vitesse de relèvement des taux d'intérêt.

La banque centrale du Brésil a marqué une pause, en maintenant son taux Selic à 13,75%. La Banque centrale du Canada a surpris en relevant ses taux de base à un niveau inférieur aux attentes, augmentant de 50 points de base (pb) au lieu des 75pb attendus, avant de faire part de ses préoccupations concernant les perspectives de croissance. Enfin, alors que la Banque centrale européenne (BCE) a augmenté le taux de son opération principale de refinancement (OPR) de 75 points de base pour le porter à 2%, conformément aux attentes, la conférence de presse de cette semaine a adopté un ton dovish en accordant plus d’attention à la détérioration des perspectives de croissance que lors des réunions précédentes.

Les investisseurs ont réagi à la conférence de presse en ajustant leurs attentes pour la réunion de décembre à une hausse réduite de 50bps. Après avoir examiné les données inflationnistes publiées cette semaine, nous pensons que les investisseurs sont prématurés ; les publications de l’inflation au niveau des pays européens ont été supérieures aux prévisions, l’Espagne étant la seule exception, avec une baisse et une impression inférieures aux prévisions. Aux États-Unis, la mesure préférée de la Réserve fédérale (Fed) pour évaluer l’inflation, l’indice des prix de base des dépenses personnelles de consommation, est passé de 4,9% à 5,1% cette semaine, ce qui est légèrement inférieur au consensus du marché de 5,2%. Cependant, les données sur l’activité nous montrent clairement les signes d’avertissement ; l’indice composite S&P Global des directeurs d’achat (PMI) a chuté à 47,1 pour l’Europe et à 47,3 pour les États-Unis. En fait, après avoir passé en revue toutes les données d’activité publiées cette semaine aux États-Unis, nous pensons qu’une image globalement plus faible a été peinte pour la confiance des consommateurs, le marché du logement et les biens durables.

Le monde étant confronté à un choc de l’offre (c’est-à-dire à un manque de carburant, de main-d’œuvre ou de biens), les données d’activité plus faibles ont été une bonne nouvelle car nous pensons qu’elles devraient (avec un décalage) entraîner une baisse de l’inflation et encourager les banques centrales à réfléchir à deux fois avant de prolonger leurs cycles de hausse agressifs. Puisqu’il nous semble désormais que la plupart des investisseurs s’accordent à dire qu’une fois que les taux d’intérêt ont atteint leur sommet, il est « temps d’acheter », cette semaine, le rythme du « pivot » a généré des rendements positifs sur les marchés obligataires et boursiers. La Chine a été la seule exception où nous n’avons pas vu de « pivot » sur le plan politique. Lors de la clôture du 20e congrès du parti communiste, le monde a découvert le nouveau comité permanent du Politburo qui dirigera la Chine au cours des cinq prochaines années. Ce comité était composé de fidèles au président Xi, sans qu’aucun successeur ne soit en vue. Aucun changement immédiat n’est attendu pour la politique COVID-19 de la Chine, ni aucun changement de cap pour ses intentions politiques.

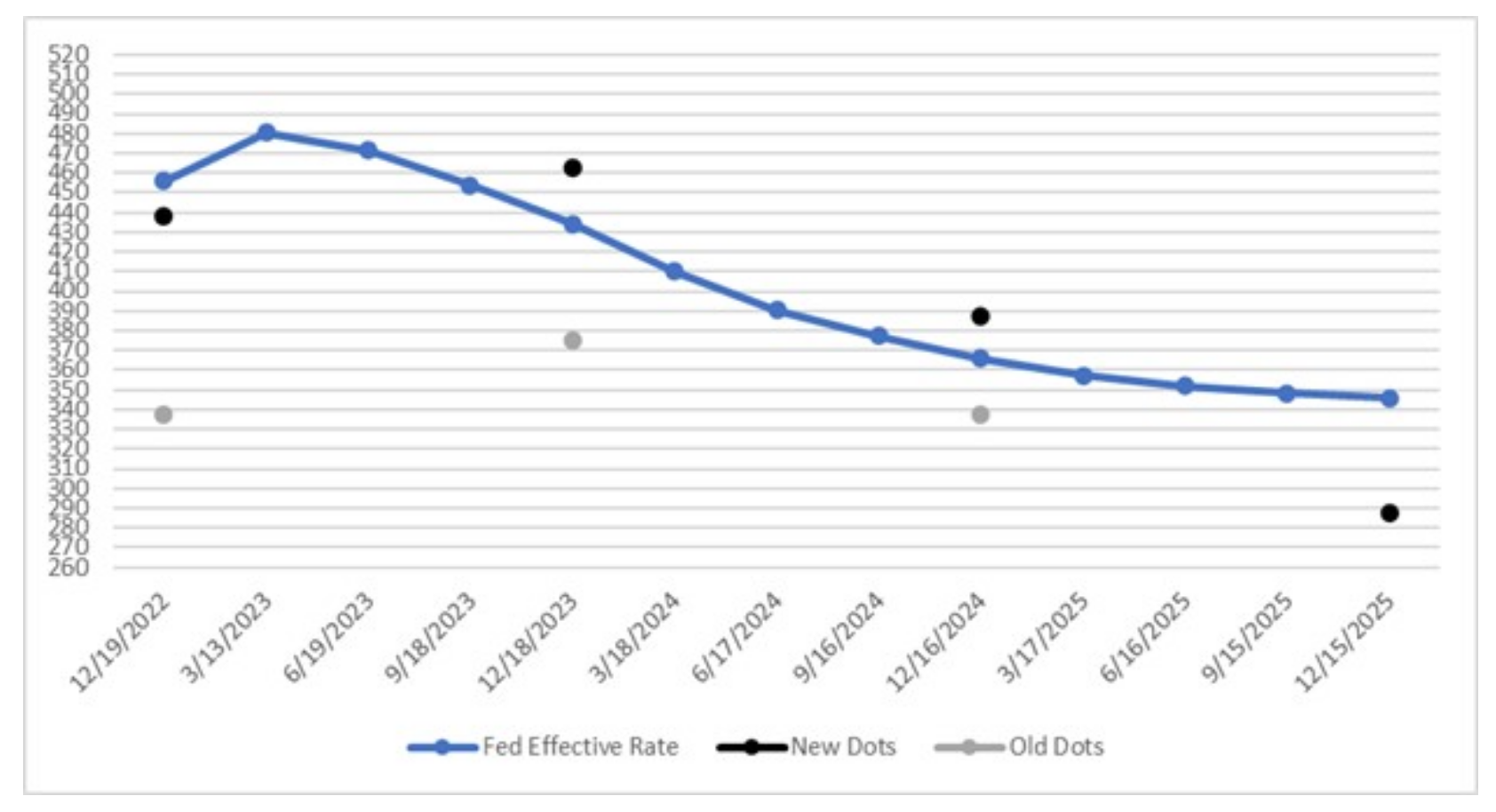

Graphique de la semaine: Prix du marché et projections de la Fed

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce matériel a été produit à des fins d’information uniquement et, à ce titre, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et sont susceptibles d’être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été utilisée par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations relatives aux tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. 2022-05-04-8512