Alors que le mois de septembre touchait à sa fin, il nous est venu à l'esprit que l'histoire pourrait conclure que 2023 n'a fait que renforcer la réputation du mois de septembre en tant que mois assez misérable pour les investisseurs à rendement total.

Toujours optimistes, nous notons que le S&P 500 a clôturé en baisse de -9,34% en 2022 et qu’il est probable qu’il ne perdra que la moitié de ce chiffre en septembre. Entre-temps, le haut rendement européen a une chance de sortir de l’énergie négative saisonnière et d’obtenir un rendement total légèrement positif, rompant ainsi une série négative de quatre années consécutives qui a été couronnée par la forte baisse de -3,99%1 de l’année dernière. Parmi les autres valeurs aberrantes du mois figure le pétrole, qui a généré une performance totale de près de +10% sur le mois. Le catalyseur de la hausse des prix du pétrole la semaine dernière a été les stocks de pétrole brut aux États-Unis, qui ont chuté de 4,1% sur la semaine; des niveaux de stocks inférieurs ne se sont produits que deux fois au cours des dix dernières années. Les rendements à 30 ans aux États-Unis et en Allemagne ont augmenté de 30 points de base (pb), soit 25 pb de plus que leurs rendements respectifs à 2 ans. Le 30 ans américain a enregistré une perte mensuelle supérieure à -13 %.

Aux États-Unis, la hausse des rendements a été attribuée à la position « higher for longer » de la banque centrale, aux perspectives économiques en dents de scie, à l’augmentation des déficits fédéraux, à la perte de conviction que l’objectif d’inflation peut être atteint, au resserrement quantitatif, à la politique économique du Japon et de la Chine, et au coût du portage négatif du positionnement de l’inversion de la courbe. Toutefois, cela ne répond pas à la question que tout le monde se pose : les rendements gouvernementaux sont-ils enfin bon marché?

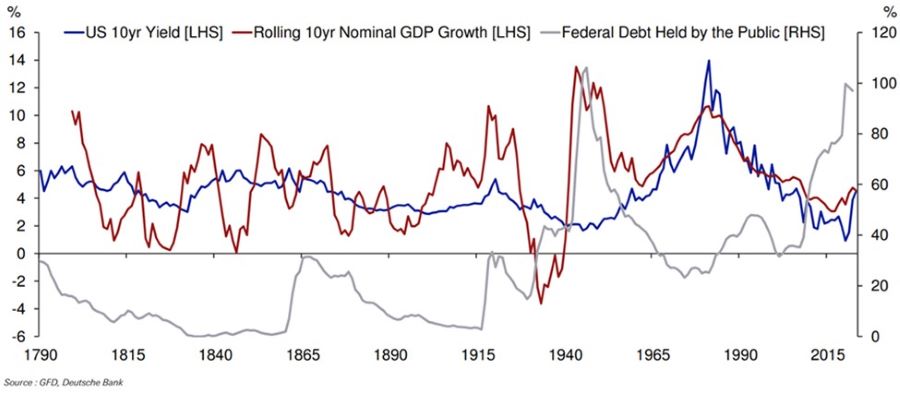

En prenant le rendement américain à 10 ans comme point de référence, l’approche la plus simple pourrait être d’examiner le rendement moyen à long terme. Sur la base de données datant de 1790, le rendement moyen est de 4,5%. Si le rendement à 10 ans est supérieur à la croissance nominale, il peut être avantageux d’investir dans les obligations à 10 ans plutôt que dans l’économie, ce qui fait baisser le rendement jusqu’à ce que l’équilibre soit atteint. Cette relation fonctionne bien depuis la fin des années 1960 (voir le graphique de la semaine). La croissance nominale moyenne au cours des dix dernières années a été de 4,6%. Toutefois, si nous nous tournons vers l’avenir et utilisons les projections économiques du Federal Open Market Committee pour 2024 et le long terme, le rendement à 10 ans devrait se situer à 4,0% et se diriger vers 3,8% à long terme4. Néanmoins, cette approche ne suppose aucune prime de risque pour la stabilité du gouvernement et la responsabilité fiscale, ce qui est remis en question par les investisseurs alors que la dette par rapport au PIB (produit intérieur brut) approche les 100%, que l’incertitude entourant les élections de 2024 augmente et que le gouvernement américain est passé très près d’une fermeture potentielle le 1er octobre. Malheureusement, la prise en compte de cette variabilité n’est pas simple, mais nous suggérons d’ajouter 50 points de base supplémentaires au rendement, ce qui laisse la juste valeur du 10 ans américain à 4,5%.

Graphique de la semaine : Rendements américains à 10 ans

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.