Le dernier tour d'horizon de Muzinich sur les principaux développements financiers et économiques prend en compte une grande semaine pour les banques centrales et un développement potentiellement sismique dans le domaine de l'intelligence artificielle.

Les marchés financiers ont entamé l’année 2025 avec une grande incertitude, mais aussi avec un sentiment d’optimisme quant à ce qui pourrait être réalisé sous une nouvelle administration américaine. Le mois de janvier, historiquement positif pour le crédit aux entreprises et les marchés d’actions, a dépassé les prévisions les plus optimistes.

Les liquidités ont été les moins performantes, bien que les fonds du marché monétaire aient attiré 168 milliards de dollars américains d’actifs supplémentaires[1]. Les actions allemandes ont surperformé, bien que l’économie se soit contractée de 0,2% au quatrième trimestre[2], plombée par les difficultés persistantes du secteur manufacturier, les conflits politiques intérieurs et les inquiétudes concernant les droits de douane américains.

Les obligations d’État sont restées étonnamment à l’intérieur d’une fourchette, compte tenu de la volatilité de la classe d’actifs en 2024. Les rendements du Trésor américain ont légèrement baissé par rapport au début du mois de janvier, tandis que les rendements des obligations d’État européennes ont clôturé le mois en légère hausse.

Surprise, surprise

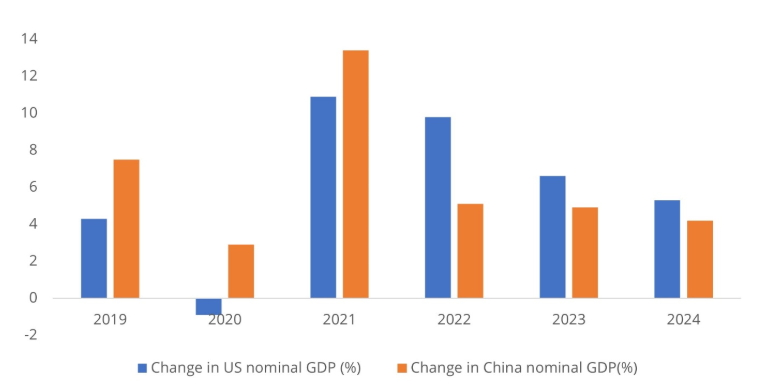

La semaine dernière a vu la publication des données de croissance du quatrième trimestre et de l’année 2024 pour la zone euro et les États-Unis. L’économie de la zone euro a progressé de 0,7% en 2024, ce qui représente une amélioration par rapport aux 0,4% enregistrés en 2023[3] Pendant ce temps, le PIB réel des États-Unis a augmenté de 2,8% en 2024, soit une légère baisse par rapport aux 2,9% enregistrés en 2023[4] En termes nominaux (avant ajustement pour l’inflation), la croissance américaine a dépassé celle de la Chine pour la troisième année consécutive, le PIB nominal des États-Unis ayant augmenté de 5,3% contre 4,2% pour la Chine[5] (voir le Graphique de la semaine).

Bien que la croissance du quatrième trimestre n’ait pas été à la hauteur des attentes aux États-Unis et dans la zone euro, les données de janvier suggèrent que les conditions s’améliorent. La production industrielle européenne montre des signes de reprise, comme en témoigne le PMI manufacturier qui revient en territoire expansionniste[6], tandis qu’un marché du travail américain robuste stimule la consommation intérieure, qui continue d’alimenter l’économie. Les indices de surprise économique sont positifs[7], ce qui indique que les données économiques globales publiées en janvier ont dépassé les prévisions.

De grandes attentes

Le deuxième facteur clé de la stabilité des rendements des obligations d’État a été la capacité des banques centrales à répondre aux attentes du marché. Après une réunion de la Banque du Japon sans incident, la Banque centrale européenne (BCE) et la Réserve fédérale ont occupé le devant de la scène la semaine dernière.

La BCE a réduit les coûts d’emprunt pour la cinquième fois depuis juin 2024, en abaissant le taux de dépôt de 25 points de base à 2,75%[8]. «Nous connaissons la direction du voyage», a déclaré Christine Lagarde, présidente de la BCE, renforçant ainsi les attentes de baisses de taux supplémentaires.

En revanche, la Fed a voté à l’unanimité le maintien du taux directeur à 4,25%-4,50%.[9] Le président de la Fed, Jerome Powell, a souligné que la banque centrale américaine n’était pas pressée de réduire davantage les taux, choisissant d’attendre que les politiques économiques de la nouvelle administration prennent forme.[10] Le comité a également apporté des ajustements mineurs mais notables à sa déclaration de politique générale, reconnaissant que l’inflation reste élevée en supprimant les références antérieures aux progrès réalisés en matière de désinflation.

Le marché des swaps de taux d’intérêt au jour le jour (OIS) évalue à 75 points de base (pb) les réductions des taux directeurs de la BCE cette année, avec une probabilité de 81% pour des réductions de 100 pb. Aux États-Unis, le marché évalue actuellement une baisse de taux de 25 points de base et une probabilité de 90% de deux baisses[11].

Les rendements des obligations d’État, un début positif de la saison des bénéfices du quatrième trimestre, des données économiques décentes et une pénurie de nouvelles émissions se sont combinés pour faire de janvier un bon mois pour le crédit aux entreprises. Le haut rendement a surpassé ses homologues de qualité, le haut rendement américain et celui des marchés émergents affichant des rendements totaux supérieurs à 1%[12].

Chercher et détruire?

Alors que le sentiment à l’égard des obligations d’entreprise était positif, dans le domaine des actions, la FOMO (la peur de manquer) semblait être le thème dominant. L’indice Bloomberg World Large & Mid Cap Price Return a grimpé de 3,5% en janvier. Les actions européennes ont surperformé, les indices allemand et suisse des grandes et moyennes capitalisations ayant augmenté de près de 9%, et les actions polonaises s’étant envolées de plus de 12%, menant les gains en Europe de l’Est.

Aux États-Unis, les investisseurs en actions attendaient avec impatience les rapports sur les bénéfices de quatre des «Sept Magnifiques» – Apple, Meta, Microsoft et Tesla. Cependant, leurs résultats ont été complètement éclipsés par la nouvelle d’une percée de la startup chinoise DeepSeek dans le domaine de l’intelligence artificielle.

Les rapports selon lesquels DeepSeek a été en mesure de construire son grand modèle de langage à une fraction du coût des plateformes américaines ont suscité des inquiétudes quant à l’hyperbole de l’IA et à une entreprise en particulier. Le 27 janvier, Nvidia a plongé de 16,97%, effaçant près de 600 milliards de dollars américains de sa capitalisation boursière. Pour remettre les choses dans leur contexte, il s’agit de la plus forte chute en une seule journée de l’histoire pour une entreprise américaine et d’une valeur plus importante que la valeur totale d’ExxonMobil.

Si l’annonce de DeepSeek s’avère exacte, elle pourrait représenter un choc d’offre positif pour la technologie de l’IA, ce qui implique que les barrières matérielles à l’entrée et à l’évolutivité sont moins critiques. Cela devrait permettre à la technologie de l’IA de se répandre plus rapidement et à plus grande échelle dans l’économie mondiale, entraînant une productivité plus rapide, une croissance plus élevée et une inflation plus faible – un résultat favorable pour les marchés d’actions et d’obligations.

Cela pourrait également réduire la dépendance du monde à l’égard des technologies américaines. Nvidia et d’autres entreprises technologiques américaines risquent d’être confrontées à une concurrence accrue, même si les ventes augmentent en raison de la réduction des barrières à l’entrée. Les États-Unis doivent se rendre compte que la Chine n’est pas en reste en matière de développement de l’IA. L’histoire récente du secteur technologique montre que le fait d’être le premier à agir ne garantit pas toujours un succès durable. Blackberry, quelqu’un?

Graphique de la semaine : Les États-Unis dépassent la Chine pour la troisième année consécutive

[1] Standard Chartered, ‘Flow dynamics – walking on thin ice,’ January 31, 2025

[2] Statistiches Bundesampt, ‘GDP in the 4th quarter down 0.2%,’ January 30, 2025

[3] European Commission, ‘GDP stable in the euro area and up by 0.1% in the EU,’ January 30, 2025

[4] Bureau of Economic Analysis, GDP data, January 30, 2025

[5] National Bureau of Statistics of China, ‘2024 Yearbook,’ January 17, 2025

[6] S&P Global, ‘HCOB Flash Eurozone PMI,’ January 24, 2025

[7] Citi, ‘Economic Surprise Indices,’ as of January 31, 2024

[8] European Central Bank, ‘Monetary policy decisions,’ January 30, 2025

[9] Federal Reserve, ‘Federal Reserve issues FOMC statement,’ January 29, 2025

[10] Federal Reserve, ‘Transcript of Chair Powell’s press conference, January 29, 2025

[11] Bloomberg, ‘Market implied policy rates,’ as of January31, 2025

[12] ICE Data Platform, as of January 31, 2025

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.