Le crédit corporate s’est clairement imposé comme le gagnant dans l’univers obligataire

Après un mois, la partie longue de la courbe des obligations d’État a sous-performé – la courbe des obligations d’État japonaises s’étant particulièrement pentifiée – tandis que les obligations d’État européennes ont surperformé leurs homologues américaines sur l’ensemble de la courbe. Le crédit corporate s’est clairement imposé comme le gagnant dans l’univers obligataire, avec la dette notée high yield des marchés émergents en tête. Au sein de la catégorie investment grade, le crédit européen a bien fonctionné, soutenu par la performance relative de sa dette souveraine.

Les matières premières ont poursuivi leur progression, avec l’énergie comme surprise notable. Le Brent a augmenté d’environ 15 % sur la période, portant les prix autour de 70 USD le baril, malgré une prévision médiane pour le premier trimestre 2026 plus proche de 60 USD. Le dollar américain s’est nettement affaibli au cours du mois, parallèlement à la dépréciation des monnaies numériques. Les devises à bêta élevé et liées aux matières premières ont bien performé : les dollars australien et néo zélandais se sont appréciés d’environ 5 % face au dollar américain dans les marchés développés, tandis que le réal brésilien, en tête des marchés émergents, a enregistré un gain similaire. [1]

Les marchés actions ont été marqués par une rotation. Les «Magnificent Seven» ont sous-performé l’indice S&P 500, qui a lui-même été devancé par les actions small-cap. La rotation sectorielle a conduit à une domination des secteurs de l’énergie et des matériaux, tandis que le secteur financier a été à la traîne. Il est à noter que l’énergie ne représente désormais que 2,8% du S&P 500, contre 34% pour la technologie. Les actions des marchés émergents ont enregistré une surperformance exceptionnelle, les principaux indices d’Amérique latine et d’Asie ayant fortement progressé. Le KOSPI coréen a bondi d’environ 23%, tandis que l’Ibovespa brésilien a gagné environ 14%.

Les données économiques et les résultats des entreprises ont été solides, les conditions financières partout dans le monde ont continué de s’assouplir et l’appétit pour le risque est resté intact. La volatilité s’est maintenue pendant la majeure partie du mois dans la fourchette basse des niveaux récents, signe d’une incertitude limitée à court terme sur les marchés obligataires et actions, malgré le flux constant d’actualités politiques et géopolitiques générées par l’administration américaine. On peut affirmer sans risque que de nombreux investisseurs termineront le mois de janvier avec une valeur liquidative plus élevée pour leur portefeuille. La principale exception pourrait être les investisseurs internationaux détenant des bons du Trésor américain non couverts, pour lesquels la combinaison de la hausse des rendements et de la faiblesse du dollar américain pourrait s’être avérée décevante, malgré le rôle historique de cette allocation en tant que «valeur refuge».

La surprise de la semaine est venue de Chine, où les actions des promoteurs immobiliers ont bondi après l’annonce que Pékin avait effectivement démantelé sa politique des « trois lignes rouges », supprimant les limites d’emprunt qui contraignaient les promoteurs et contribuaient à déclencher une crise de la dette prolongée dans le secteur. Bien que largement symbolique, cette mesure ne contribue guère à résoudre les problèmes structurels plus profonds qui pèsent sur la croissance et la confiance. Elle représente plutôt une reconnaissance finale du fait que le resserrement est allé trop loin sur un marché immobilier qui sous-tend la richesse des ménages et les finances des collectivités locales. [2]

L’événement le plus attendu de la semaine, la réunion du FOMC, s’est avéré quelque peu décevant. Le FOMC a maintenu ses taux inchangés à 3,50-3,75%, conformément aux attentes, bien que les gouverneurs Miran et Waller aient exprimé leur désaccord, préférant une baisse de 25 points de base (pb). Le président Powell a souligné le large soutien en faveur du maintien de la politique actuelle et a conservé son ton optimiste «Goldilocks» sur l’économie, comme lors de la réunion de décembre, mettant en avant la stabilité de l’activité économique et les signes de stabilisation du marché du travail.

Powell a fait remarquer que, même si l’inflation reste supérieure à l’objectif, une grande partie du dépassement actuel est liée aux droits de douane et devrait atteindre son pic au deuxième trimestre de l’année. Il a largement éludé les questions sur les contestations judiciaires, la dynamique interne de la Fed et son propre avenir au-delà du mois de mai, tout en réaffirmant son engagement ferme en faveur de l’indépendance institutionnelle de la Fed.

Cependant, les investisseurs ne doivent jamais baisser leur garde. Comme à son habitude, le président Donald Trump a annoncé sur sa plateforme Truth Social son intention de nommer Kevin Warsh au poste de président de la Réserve fédérale (Fed). «Je connais Kevin depuis longtemps et je suis convaincu qu’il restera dans les annales comme l’un des GRANDS présidents de la Fed, voire le meilleur», a écrit Trump. [3]

Warsh, qui a siégé à la Fed de 2006 à 2011, a toujours été un fervent partisan de la lutte contre l’inflation, favorisant des taux plus élevés et critiquant l’expansion du bilan de la Fed. Pourtant, lors d’une récente apparition sur Fox News, il a suggéré une approche différente: «La Fed a exactement la mauvaise combinaison de politiques: elle a un bilan important, comme si nous étions dans la crise de 2008 ou la pandémie de 2020, et des taux trop élevés. Elle doit réduire le bilan de la Fed et baisser les taux d’intérêt.» [4]

Alors que nous entrons dans le mois de février, traditionnellement plus difficile pour la performance totale des investisseurs, l’événement géopolitique clé à surveiller sera l’évolution de la situation au Moyen-Orient. L’arrivée d’un groupe aéronaval américain dans la région a donné au président Trump toute une série d’options musclées contre l’Iran, même si des questions subsistent quant à savoir si ce déploiement annonce une véritable mission militaire ou s’il vise principalement à faire pression sur Téhéran pour que le régime accepte de négocier. Trump a fait référence à la flottille cette semaine, déclarant: «Espérons que nous n’aurons pas à l’utiliser. Je leur ai dit deux choses: premièrement, pas d’arme nucléaire, et deuxièmement, arrêtez de tuer les manifestants.» [5]

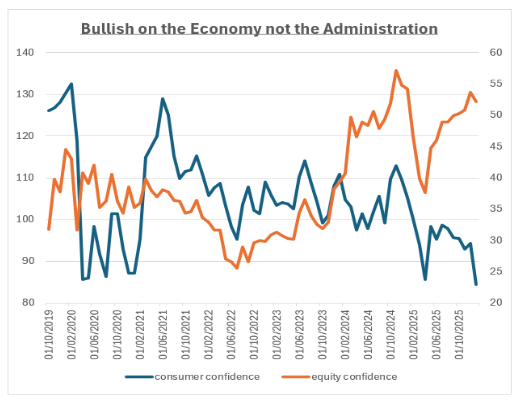

Sur le plan macroéconomique, l’indicateur clé à surveiller sera le dollar américain ; une monnaie souveraine est souvent considérée comme un baromètre de la santé de l’économie et de la confiance dans l’administration qui la dirige. Le rapport sur la confiance des consommateurs publié cette semaine a peut-être éclairé le débat autour du dollar américain. L’indice global a chuté à des niveaux jamais vus depuis le COVID-19, les réponses à l’enquête citant la «guerre» parmi les principales préoccupations. Pourtant, un sous-indice mesurant le sentiment des consommateurs à l’égard des actions montre que la population reste exceptionnellement optimiste à l’égard du marché boursier (voir le graphique de la semaine). Cette divergence suggère que si les inquiétudes peuvent se concentrer sur le leadership, la confiance dans l’économie elle-même reste forte. [6] En conséquence, la demande d’actifs américains reste robuste, mais les investisseurs internationaux cherchent désormais à se couvrir contre les risques liés à l’administration, ce qui contribue à la dépréciation du dollar américain.

Une autre explication du déclin du dollar américain a été élégamment formulée par le Premier ministre canadien Mark Carney lors de la réunion annuelle du Forum économique mondial à Davos. Il a fait valoir que l’ordre international fondé sur des règles ne fonctionne plus comme un cadre fiable pour la coopération mondiale. Au contraire, le paysage géopolitique qui émerge tend vers un système de capitalisme national ou régional, dans lequel les États souverains privilégient l’autosuffisance et les alliances stratégiques plutôt que la mondialisation. [7]

Ce changement soulève la possibilité d’une érosion, voire d’une fin, de la Pax Americana, sous laquelle la domination américaine a longtemps défini le système international. Historiquement, cette domination a permis aux États-Unis d’accéder à des financements externes bon marché et abondants; à la fin du troisième trimestre 2025, la position extérieure nette des États-Unis affichait un déficit de 27’600 milliards de dollars américains.[8] Si tel est le cas, la dépréciation du dollar américain n’en est peut-être qu’à ses débuts. Il sera particulièrement intéressant de voir comment le nouveau président du FOMC, Kevin Warsh, parviendra à réduire le bilan de 6’580 milliards de dollars de la Fed, d’autant plus que la décision du comité de suspendre son runoff au quatrième trimestre était due aux pressions sur la liquidité dans le système bancaire américain. Dans ce nouveau paradigme géopolitique et financier, les investisseurs internationaux seront probablement réticents à prendre davantage de risques sans une augmentation significative de la prime de risque.

Graphique de la semaine: optimisme pour l’économie, mais pas pour l’administration

[1] Bloomberg, Brent median forecast price (function CPFC), as of January 30, 2026

[2] Bloomberg, “China Builders Ceased Reporting ‘Three Red Lines’ Years Ago,” January 29, 2026

[3] Bloomberg, “Trump Picks a Reinvented Warsh to Lead the Federal Reserve,” January 30, 2026

[4] Bloomberg, “From Hawk to Dove: Kevin Warsh’s Transformation on Fed Rates,” July 15, 2025

[5] Bloomberg, “Trump’s Options for Iran Strike Grow Even With Goals Unclear,” January 30, 2026

[6] Bloomberg, “US REACT: Confidence Shock Overdone? Consumers Keep on Spending,” January 27, 2026

[7] World Economic Forum Annual Meeting, Forum in Focus, “Davos 2026: Special address by Mark Carney, Prime Minister of Canada,” January 20, 2026

[8] US Bureau of Economic Analysis (BEA), International Investment Position, released January 16, 2026

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.