La semaine dernière a été marquée par une vague intense d'informations sur plusieurs fronts: politique, macroéconomique, microéconomique et corporate. Les analystes ont eu beaucoup à digérer: l'échéance des droits de douane réciproques, le rééquilibrage des portefeuilles en fin de mois, les réunions importantes des banques centrales et des responsables politiques, les données économiques américaines de premier plan et les résultats clés du deuxième trimestre des géants de la tech.

Les investisseurs ont entrevu une possible «lueur d’espoir» la semaine dernière, avec l’expiration du délai pour les droits de douane réciproques. Selon les estimations, le taux moyen effectif des droits de douane américains sur les produits importés se situerait entre 15% et 18%, la fourchette basse reflétant les effets de substitution (après le réajustement des importations en réponse aux droits de douane). Malgré tout, les droits de douane ont atteint leur plus haut niveau depuis 1934[1].

Le secrétaire au Trésor Scott Bessent indique que les États-Unis ont perçu environ 100 milliards de dollars de recettes douanières depuis le début de l’année, un chiffre qui devrait atteindre 300 milliards de dollars d’ici la fin 2025[2]. À plus long terme (2026-2036), les recettes douanières devraient atteindre 2 800 milliards de dollars, soit environ 0,7% du PIB par an. Toutefois, les modèles économiques suggèrent qu’à long terme, l’économie américaine sera environ 0,4% plus faible et que les prix se stabiliseront à un niveau supérieur d’environ 1,8%[1].

D’autres accords devraient suivre. Le Mexique a réussi à prolonger ses négociations commerciales de 90 jours supplémentaires, et la Chine devrait obtenir une prolongation similaire pour les négociations tarifaires lors des réunions en Suède. La plupart des nouveaux droits de douane entreront en vigueur le 7 août après minuit, ce qui laissera le temps aux douanes et à la protection des frontières américaines d’ajuster leurs systèmes de perception. Le délai de sept jours avant la mise en œuvre laisse une marge de manœuvre pour la poursuite des négociations pour ceux qui souhaitent réduire les droits de douane réciproques.

Sur les marchés occidentaux, la Suisse devrait agir rapidement pour obtenir un meilleur accord commercial après avoir été prise au dépourvu par une hausse des droits de douane de 39%. Les chocolatiers et les horlogers suisses sont confrontés à des risques importants pour leurs ventes sur le plus grand marché de consommation du monde. Parallèlement, l’industrie pharmaceutique suisse, qui représentait près de la moitié des exportations suisses vers les États-Unis en 2024, est en jeu[3].

Sur les marchés émergents, Taïwan devrait signer un accord à des conditions plus favorables, tandis que l’Inde et le Brésil, confrontés à des droits de douane de 25% et 50% respectivement, sont sous pression pour trouver un commun accord.

Le diable se cache également dans les détails des droits de douane réciproques, en particulier leurs exemptions. Dans le cas du Brésil, les estimations du gouvernement indiquent qu’après exemptions, seuls 35,9% de ses exportations vers les États-Unis (en valeur) seront soumis au droit de douane élevé de 50% prévu par le nouveau décret, la viande bovine et le café restant parmi les principales marchandises soumises à cette taxe à l’importation élevée[4].

De même, la décision américaine d’exempter les importations de cuivre raffiné a soulagé considérablement les industries nationales et les pays exportateurs de cuivre en Amérique latine, en particulier au Chili. Le droit de douane de 50% ne s’appliquera qu’aux produits semi-finis en cuivre tels que les tuyaux, les fils, les tiges, les feuilles et les tubes, tandis que les métaux moins transformés, notamment le minerai, les concentrés et les cathodes, resteront exemptées.

Toute cette agitation autour des droits de douane pourrait-elle être vaine ? La Cour d’appel fédérale des États-Unis a commencé à examiner les arguments relatifs à la compétence du président Trump pour imposer des droits de douane en vertu de la loi sur les pouvoirs économiques d’urgence internationaux (IEEPA), et une décision est attendue « dans les semaines à venir ». Toute décision sera probablement portée devant la Cour suprême des États-Unis, mais si Trump finit par perdre, cela pourrait bouleverser la politique commerciale et priver son administration d’un de ses moyens préférés pour exercer une influence économique.

Le modus operandi des décideurs politiques reste celui du «statu quo». En Chine, la réunion du Politburo a salué la résilience de la croissance du PIB au premier semestre, qui s’est établi à 5,3% en glissement annuel, tout en soulignant la persistance des risques et des défis. Les dirigeants ont appelé à la poursuite des politiques macroéconomiques accommodantes, mais se sont abstenus d’annoncer de nouvelles mesures de relance majeures, décevant les investisseurs qui espéraient des mesures supplémentaires.

Parmi les six banques centrales qui se sont réunies, seule l’Afrique du Sud a ajusté ses taux, abaissant son taux directeur de 25 points de base à 7,0%, conformément aux attentes. Le gouverneur Lesetja Kganyago s’est félicité de la récente modération des anticipations inflationnistes. Au sein du G10, deux grandes banques centrales ont signalé qu’elles s’orientaient vers un changement de politique. La Banque du Japon a maintenu son taux directeur à 0,5%, mais le gouverneur Kazuo Ueda a énoncé deux conditions essentielles pour la prochaine hausse : que la flambée des prix des denrées alimentaires renforce les anticipations inflationnistes et que les données concrètes se maintiennent après l’accord tarifaire entre le Japon et les États-Unis. Selon la dernière enquête de Bloomberg, 42% des 45 économistes interrogés tablent désormais sur une hausse des taux en octobre, contre 32% précédemment[5]. Dans le même temps, le Comité fédéral de l’open market (FOMC) a laissé ses taux inchangés à 4,25-4,50% pour la cinquième réunion consécutive, mais s’est rapproché d’un assouplissement. Les gouverneurs Chris Waller et Michelle Bowman ont exprimé leur désaccord, marquant la première double dissidence depuis 1993. Le communiqué de politique monétaire a adopté un ton plus accommodant, soulignant que la croissance s’était «modérée au premier semestre» et supprimant la formulation précédente selon laquelle la croissance «progressait à un rythme solide». Le président de la Réserve fédérale (Fed), Jerome Powell, a tempéré ce message par des remarques légèrement plus restrictives, soulignant que «la quasi-totalité du comité» estime que l’économie «ne semble pas être freinée de manière inappropriée par une politique restrictive [6]».

Il convient de rappeler que la mission principale du FOMC est de promouvoir le plein emploi et la stabilité des prix, définie comme une l’inflation d’environ 2%. Ses deux principaux indicateurs, l’inflation des dépenses de consommation personnelle (PCE) et l’emploi non agricole (NFP), ont tous deux été publiés au cours de la semaine. Les données PCE ont montré un affaiblissement des dépenses de consommation parallèlement à une hausse des prix des biens due aux droits de douane. L’indicateur d’inflation sous-jacente privilégié par la Fed a augmenté de 0,3% en glissement mensuel en juin, l’une des hausses les plus rapides de l’année, tandis que les dépenses ont à peine progressé, les ménages ayant réduit leurs achats de biens exposés aux droits de douane et se concentrant sur les produits de première nécessité [7] . Le rapport sur l’emploi était plus préoccupant: les emplois non agricoles n’ont augmenté que de 73’000 en juin, bien en deçà des attentes, et les révisions à la baisse ont ramené les gains d’emploi des deux derniers mois à près de zéro. Le chômage a augmenté à 4,2%, alors même que le taux d’activité a baissé, ce qui suggère que les demandeurs d’emplois renoncent à chercher du travail. La croissance moyenne de l’emploi sur trois mois s’est ainsi établie à 35’000, bien en deçà des 80’000 à 100’000 créations de postes nécessaires pour empêcher le chômage d’augmenter[8]. À la suite du rapport sur l’emploi non agricole, le marché des swaps de taux d’intérêt day to day (OIS) a ajusté à 87% la probabilité d’une baisse de 25 points de base des taux en septembre[9].

Compte tenu du volume et de la complexité des événements, il est pratiquement impossible d’évaluer pleinement les implications plus larges de la semaine écoulée. Le président Trump s’est exprimé sur les réseaux sociaux pour donner son avis, déclarant: «Trop peu, trop tard. Powell est un désastre. BAISSEZ LES TAUX! La bonne nouvelle, c’est que les droits de douane rapportent des milliards aux États-Unis[10].» Une approche plus utile pourrait consister à se concentrer sur la réaction des classes d’actifs, car les mouvements des prix du marché fournissent des indices précieux sur la manière dont les acteurs interprètent et hiérarchisent ce flot d’informations.

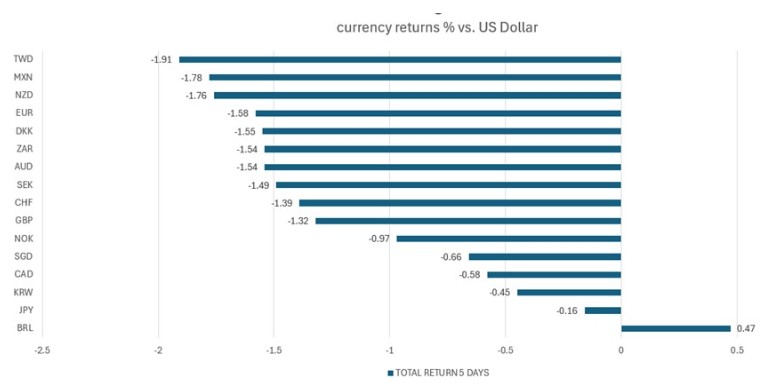

En ce qui concerne le sentiment du marché, notre indicateur préféré, le VIX, a dépassé le niveau de 20, signalant des difficultés potentielles à venir alors que la confiance des investisseurs s’effrite. Pour déterminer quels pays ont le mieux résisté aux dernières mesures tarifaires, les marchés des changes désignent clairement les États-Unis comme le grand gagnant, le dollar s’appréciant largement par rapport aux devises du G10 et l’euro affichant une performance particulièrement médiocre. Sur les marchés émergents, le real brésilien a résisté à la tendance, probablement soutenu par la décision de la banque centrale de maintenir son taux directeur à 15% (voir le graphique de la semaine). Les marchés actions ont reflété la détérioration des perspectives de croissance, les indices mondiaux terminant dans le rouge, les valeurs industrielles sous-performant et l’indice Bloomberg World Large & Mid Cap reculant de plus de 2,0% sur la semaine. Dans le même temps, la courbe des taux des obligations d’État américaines s’est redressée, reflétant les craintes croissantes du marché quant à une possible entrée de l’économie américaine dans une phase de stagflation.

1. The Budget Lab, State of US Tariffs, as of July 30, 2025.

2. Reuters „US could collect $300 billion in tariff revenue this year, Treasury chief says” as of July 9, 2025.

3. “ Switzerland slammed with 39% Tariff Rate in US trade blitz” as of August, 1, 2025.

4. Reuters, “ Brazil sees 35.9% of exports to US facing steeper tariff, pushes reversal for coffee” as of July 31, 2025.

5. Bloomberg, “ BOJ watchers ring forward next rate hike call for trade deals” as of August 1, 2025.

6.Bloomberg, “ US react: Powell overrides dovish statement, underwhelms market” as of July 30, 2025.

7. Bloomberg, “ US react: consumers showing signs of strain amid price pressures”, as of July 31, 2025.

8. Bloomberg, “ US react: July’s weak jobs report flips the whole narrative” as of August 1, 2025.

9. Bloomberg function WIRP

10.Truth social post by Donald Trump as of August 1, 2025.

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.