La question la plus fréquemment posée la semaine dernière a été la suivante: "S'agit-il d'une reprise du marché baissier ou du début d'une nouvelle tendance haussière?"

Points à retenir

- Une autre semaine positive pour les obligations; les rendements des emprunts d’État ont continué à baisser au niveau mondial tandis que les marchés du crédit aux entreprises ont généré des rendements totaux positifs

- Deux tendances se dégagent: les banques centrales ralentissent et/ou arrêtent leurs cycles de resserrement, et la Chine semble assouplir sa politique de COVID zéro, ce qui pourrait avoir un effet positif sur les prix des actifs

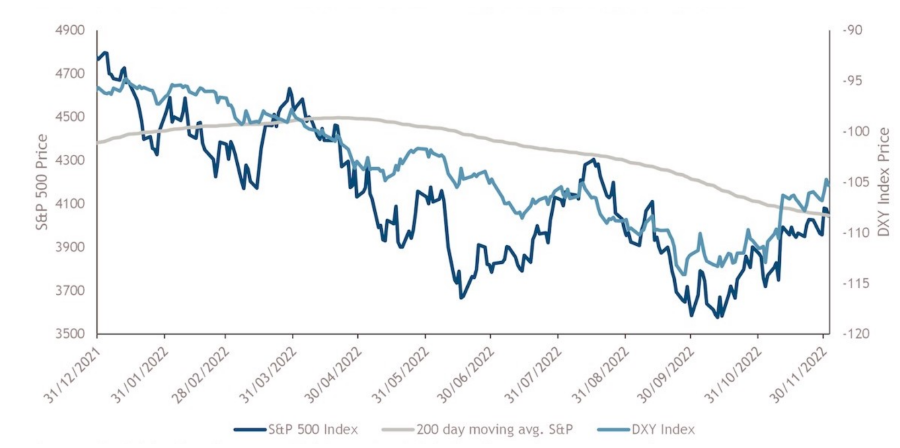

Pour la deuxième semaine consécutive, nous avons vu les rendements des emprunts d’État baisser dans le monde entier et les marchés du crédit aux entreprises générer des rendements totaux positifs. Les marchés émergents ont surperformé, grâce à un rebond du crédit asiatique. Les prix des produits de base industriels continuent de se redresser après les creux de septembre, tandis que les prix de l’énergie dérivent lentement vers le bas. La moyenne mobile à 200 jours est un indicateur technique fréquemment utilisé par les investisseurs pour déterminer s’il existe une nouvelle tendance. Cette semaine, le S&P 500 et l’indice monétaire du dollar américain (DXY) ont tous deux cassé leur moyenne mobile à 200 jours, confirmant une nouvelle tendance à la hausse pour le S&P 500 et une tendance à la dépréciation pour le dollar américain (voir le graphique de la semaine).

Les tendances que les banques centrales recherchent dans les données économiques (par exemple, une inflation plus lente, une activité économique plus faible et un refroidissement de l’emploi) ont été confirmées cette semaine. Dans la zone euro, l’indice global des prix à la consommation (IPC) de novembre a ralenti et n’a pas répondu aux attentes, s’établissant à 10% contre 10,4% prévus. Aux États-Unis, la mesure de l’inflation préférée de la Réserve fédérale (Fed), l’indice des dépenses personnelles de consommation (PCE), a été inférieur au consensus pour les indices global et de base. En outre, l’IPC de l’Australie a chuté à 6,9% contre des attentes de 7,4%.

Sur le front de l’activité, l’indice composite des directeurs d’achat (PMI) chinois est tombé à 47,1, nettement en dessous de l’estimation de Bloomberg de 49,0. L’indice PMI manufacturier américain est également passé en territoire de contraction, tombant à 49 (inférieur aux attentes du marché, qui étaient de 49,7), ses sous-composantes ne nous semblant pas très prometteuses, les nouvelles commandes et l’emploi s’étant contractés.

Sur le front de l’emploi, les demandes de chômage en Allemagne ont augmenté de manière inattendue pour atteindre 5,6%. Aux États-Unis, un rapport sur l’emploi plus faible que prévu de la part d’Automatic Data Processing (ADP), combiné à une nouvelle baisse de l’indice des ouvertures d’emploi de la Job Openings and Labor Turnover Survey (JOLTS), a confirmé le ralentissement du marché du travail. Selon nous, « la tendance est votre amie », et deux tendances semblent se dessiner actuellement. Premièrement, les banques centrales semblent ralentir et/ou arrêter leurs cycles de resserrement. Nous pensons que le commentaire le plus révélateur cette semaine est venu du président de la Fed, M. Powell, qui a déclaré que « mes collègues et moi ne voulons pas trop resserrer.1

Si nous éliminons l’un des principaux facteurs de baisse pour 2022, à savoir la hausse des taux d’intérêt, la hausse des prix des actifs peut peut-être se prolonger davantage. La deuxième tendance est l’assouplissement de la politique chinoise en matière de COVID. Cette semaine, le vice-premier ministre Sun Chunlan, le visage de la ligne dure de la politique zéro COVID (ZCP) a considérablement adouci son ton, soulignant que la variante Omicron devient moins pathogène et que les efforts de la Chine pour combattre le virus entrent dans une nouvelle phase. La Chine – sans ZCP – devrait connaître une croissance supérieure à 5% l’année prochaine, ce qui pourrait contribuer à expliquer la tendance positive des prix asiatiques au cours des dernières semaines.

Graphique de la semaine: Le S&P 500 et le DXY brisent les lignes de tendance de la moyenne mobile à 200 jours

1 Financial Times, “Jay Powell signals Federal Reserve will slow pace of rate rises next month,” 30 November 2022.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce matériel a été produit à des fins d’information uniquement et, à ce titre, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et sont susceptibles d’être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été utilisée par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations relatives aux tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. 2022-05-04-8512