Dans le dernier tour d'horizon des principaux développements sur les marchés financiers et dans les économies, Muzinich approfondisse le fossé entre l’administration américaine et la Réserve fédérale, et la question de savoir si l’augmentation de la dette publique pourrait évincer l’investissement privé.

Le mois de septembre a démarré lentement, avec des facteurs saisonniers défavorables pesant sur le moral des investisseurs. Les prix des actifs financiers sont restés stables la majeure partie de la semaine dernière avant une série d’événements clés: le rapport sur l’emploi non agricole (NFP) d’août publié vendredi aux États-Unis; le jugement rendu à l’encontre de Lisa Cook, membre du Federal Open Market Committee (FOMC); l’approbation par le Sénat de la nomination de Stephen Miran commme président du Conseil des conseillers économiques de Donald Trump au FOMC, et le vote de confiance du gouvernement français le 8 septembre.

Ces développements sont considérés comme des facteurs déterminants susceptibles d’influencer les marchés obligataires jusqu’à la fin de l’année et en 2026.

L’administration Trump a clairement indiqué qu’elle souhaitait – et attendait – des taux d’intérêt bien plus bas. Dans son plan économique, elle table sur une croissance de 3%, qu’elle espère atteindre grâce à des allégements fiscaux, une déréglementation des secteurs financier et énergétique, le soutien à l’investissement domestique et la stimulation des exportations.[1] Des taux directeurs plus bas soutiendraient cet agenda en renforçant la confiance, en faisant grimper les prix des actifs, en affaiblissant le dollar (les investisseurs cherchant de meilleurs rendements ailleurs), et en réduisant le coût de l’emprunt domestique. Un financement moins coûteux soutient l’investissement des entreprises et la consommation des ménages, tandis que la baisse des charges d’intérêt devrait alléger les pressions budgétaires et contribuer à réduire le déficit.

Pour mettre en perspectives la frustration de l’administration américaine, au cours de l’exercice fiscal 2024, les charges nettes d’intérêts du gouvernement ont atteint 879,9 milliards de dollars, soit 13% de l’ensemble des dépenses fédérales[2]. C’est plus que ce qui a été dépensé pour Medicare, faisant du service de la dette la troisième dépense publique la plus importante. Dans le même temps, alors que l’administration vise une croissance de 3%, elle souhaite également réduire le déficit budgétaire à 3% du PIB, alors que le niveau actuel est plus de deux fois supérieur.[3]

L’administration face à la Fed

Dans ce contexte, abaisser les taux d’intérêt est une évidence pour l’administration. Cependant, ses objectifs s’opposent à ceux de la Réserve fédérale, dont le mandat est d’utiliser la politique monétaire pour atteindre le plein emploi et la stabilité des prix, en visant une inflation de 2% afin de favoriser une croissance économique durable et la stabilité financière. La politique monétaire actuelle de la Fed est légèrement restrictive, reflétant sa volonté de contenir l’inflation. Selon les dernières projections de ses équipes, l’inflation sous-jacente de la consommation (PCE) devrait terminer l’année à 3,1%, manquant ainsi l’objectif fixé. D’ici fin 2027, l’inflation devrait rester légèrement supérieure à l’objectif de 2,1%).[4]

Les membres modérés du FOMC estiment que les pressions sur les prix sont transitoires, principalement dues à la politique tarifaire ponctuelle du gouvernement, et que les décideurs politiques devraient ignorer toute hausse à court terme au profit de la tendance à long terme. Les membres plus conservateurs soulignent, eux, que le rapport PCE de juillet montre une hausse des prix tirée par les services plutôt que par les biens, et que la tendance à court terme ne justifie pas un assouplissement monétaire. Sur une base annualisée à un mois et à trois mois, l’inflation PCE sous-jacente a légèrement augmenté pour s’établir respectivement à 3,3% et 3,0% en juillet.[5]

Il ne reste donc que l’objectif de l’emploi pour justifier une baisse des taux – et là aussi des signaux d’alerte apparaissent. Une mesure globale du ralentissement du marché du travail américain montre que l’offre dépasse la demande plus que jamais depuis quatre ans. En incluant les personnes découragées parmi les candidats potentiels, le ratio chômeurs/offres d’emploi est au plus haut depuis mars 2021, frôlant les 25%.[6] Parallèlement, le rapport NFP de juin a laissé la moyenne de l’emploi sur trois mois à 35’000, soit un niveau insuffisant pour stabiliser l’emploi.[7]

Les incertitudes géopolitiques, notamment en matière de droits de douane, et l’essor de l’intelligence artificielle sont cités comme des facteurs de baisse de la demande de main-d’œuvre. Par exemple, dans une interview récente, Marc Benioff, PDG de Salesforce, a révélé que l’entreprise avait supprimé environ 4 000 postes de service client, remplacés par des agents IA, une tendance déjà initiée par Klarna et Microsoft.[8]

Le rapport NFP d’août a confirmé les inquiétudes des économistes: seuls 38’000 emplois ont été créés, tandis que le chômage est monté à 4,3 %, son plus haut niveau depuis 2021. [9] Le marché des swaps intègre désormais une probabilité de 89% que le FOMC procède à des baisses de 25 points de base lors de ses trois dernières réunions de l’année, ce qui ramènerait les taux directeurs à un taux terminal de 3%.[10]

Crise de confiance

Quant au vote de défiance imminent en France, le scénario le plus probable est que le président Macron nomme un nouveau Premier ministre. Cependant, la principale préoccupation des investisseurs n’est pas la paralysie politique actuelle en France, mais plutôt la crainte plus générale qu’il devienne presque impossible pour les gouvernements de mettre en œuvre une discipline budgétaire, que ce soit par des coupes dans les dépenses ou par une hausse des impôts.

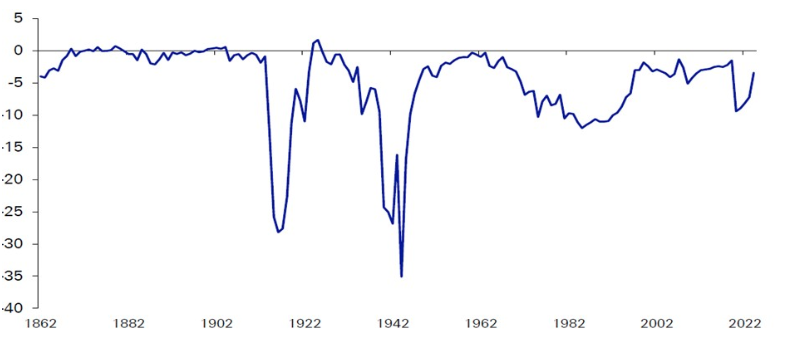

Cette situation est particulièrement préoccupante car la plupart des pays développés affichent des déficits budgétaires exceptionnellement élevés. Cependant, ce problème n’est pas nouveau : la dernière fois que le Royaume-Uni et les États-Unis ont enregistré un excédent budgétaire remonte à 2001; pour la France à 1975 et pour l’Italie, il faut remonter à… il y a 100 ans. (voir «Graphique de la semaine»).[11]

Le processus est lent, mais comme les budgets sont déséquilibrés depuis des décennies, le stock de dette a continué d’augmenter.[12] Certains estiment que, d’ici la prochaine décennie, l’endettement (mesuré par le ratio dette/PIB) pourrait devenir insoutenable. La crainte est qu’il réduise le potentiel de croissance à long terme, car une part toujours plus importante des recettes publiques est consacrée au paiement des intérêts et le stock croissant de dette élimine les opportunités d’investissement plus efficaces sur les marchés obligataires.

Cette inquiétude se reflète déjà sur la partie longue des courbes obligataires. La semaine dernière, le rendement des bons du Trésor à 30 ans a brièvement atteint 5%, tandis que les obligations allemandes, françaises et néerlandaises à 30 ans ont atteint leur plus haut niveau depuis la crise de la dette souveraine en zone euro en 2011. Le rendement du gilt britannique à 30 ans a atteint son plus haut niveau depuis 1998, et celui des obligations d’État japonaises à 30 ans un record historique.[13]

Peut-être que l’administration Trump a raison sur un point : baisser les taux et se concentrer sur la croissance et l’emploi, dans l’esprit de la Théorie monétaire moderne (MMT). Avec l’arrivée probable de Stephen Miran avant la réunion du FOMC de septembre et le possible remplacement de Lisa Cook ainsi que de Jerome Powell (dont le mandat se termine en mai 2026), nous pourrions assister au début d’une nouvelle évolution de la politique monétaire américaine. Un ajustement potentiel pourrait consister à reconsidérer l’objectif d’inflation de la Fed, en le relevant au-dessus du niveau actuel de 2%.

Graphique de la semaine: un siècle sans excédent budgétaire (déficit budgétaire italien en % du PIB)

[1] Fox Business, ‘Treasury secretary nominee Scott Bessent’s ‘3-3-3’ plan: What to know,’ November 25, 2024

[2] Pew Research Center, ‘Key facts about the US national debt,’ August 12, 2025

[3] US Treasury, ‘What is the national deficit?’ as of September 5, 2025

[4] Federal Reserve, ‘Summary of Economic Projections,’ June 18, 2025

[5] Bureau of Economic Analysis, ‘Personal Consumption Expenditures Price Index,’ August 29, 2025

[6] Bloomberg, ‘Gloomy workers amplify labor slack,’ September 3, 2025

[7] US Bureau of Labor Statistics, ‘Employment Situation Summary,’ September 5, 2025

[8] Fortune, ‘Salesforce CEO Marc Benioff says his company has cut 4,000 customer service jobs as AI steps in,’ September 2, 2025

[9] US Bureau of Labor Statistics, ‘Employment Situation Summary,’ September 5, 2025

[10] Bloomberg, ‘World interest rate probabilities,’ as of September 5, 2025

[11] Deutsche Bank, ‘Back to work… until Xmas!’ September 2025

[12] International Monetary Fund, ‘Debt is Higher and Rising Faster in 80 Percent of Global Economy,’ May

[13] Bloomberg, ‘Why Long-Term Bond Yields Are Up in the US, UK and Japan,’ September 3, 2025

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.