Les marchés restent en mode «risk-on», mais la récente faiblesse du dollar américain pousse les investisseurs à réexaminer son rôle dans le système mondial. Cette semaine, nous revenons sur l’histoire du dollar afin de mieux comprendre ce qui pourrait nous attendre.

Le mois de mai poursuit la dynamique amorcée en avril, avec une évolution des prix qui continue de favoriser les actifs risqués. Notre indicateur de sentiment privilégié, le VIX, poursuit sa baisse progressive, signalant un retour constant de la confiance des investisseurs. Les rendements des obligations d’État américaines sont restés relativement stables, évoluant dans une fourchette étroite, les solides données économiques et les faibles signes de transmission de l’inflation au marché de l’emploi se compensant mutuellement. À l’inverse, la dette souveraine européenne continue de légèrement surperformer, les courbes de taux s’aplatissant dans un mouvement haussier («bull flattening»), dans un contexte de données économiques faibles et de cessez-le-feu toujours fragile au Moyen-Orient, ce qui pousse les investisseurs à réduire leurs anticipations les plus pessimistes concernant le resserrement monétaire des banques centrales.

Concernant le processus de paix, les progrès se poursuivent selon le schéma familier de deux pas en avant, un pas en arrière. La semaine dernière a marqué un pas en avant après l’annonce que les États-Unis et l’Iran étaient sur le point de s’entendre sur un protocole d’accord d’une page susceptible de mettre fin à la guerre et d’établir un cadre pour des négociations nucléaires plus détaillées. Les dispositions rapportées prévoient notamment un moratoire sur l’enrichissement nucléaire iranien, les États-Unis levant en contrepartie les sanctions et débloquant des milliards de dollars de fonds iraniens gelés, tandis que les deux parties assoupliraient les restrictions autour du détroit d’Ormuz. La Maison Blanche a indiqué qu’elle estimait qu’un accord formel était désormais à portée de main.

Les spreads de crédit corporate continuent de se resserrer progressivement, soutenus par des flux d’investissement stables, le retour de l’appétit pour le risque et une solide saison de résultats. Plus de 80% des entreprises du S&P 500 ayant désormais publié leurs résultats, le taux de surprise positive sur le bénéfice par action (EPS) atteint 84%, nettement au-dessus de la moyenne sur cinq ans de 78%, tandis que la croissance annuelle des EPS devrait atteindre 28%, son niveau le plus élevé depuis le T4 2021. [1] Les obligations high yield continuent de surperformer l’investment grade dans toutes les régions, le high yield européen étant le segment crédit le plus performant depuis le début du mois.

Les prix du pétrole ont reculé par rapport à leurs sommets, le Brent passant brièvement sous les 100 dollars le baril, en ligne avec les évolutions positives sur le front géopolitique. Les métaux ont rebondi cette semaine, le cuivre menant la hausse parmi les métaux industriels et l’argent surperformant parmi les métaux précieux, avec une progression proche de 8% depuis le début du mois. L’indice du London Metal Exchange est revenu à son plus haut historique.

Les actions ont poursuivi leur progression, la technologie restant le thème dominant. L’indice Philadelphia Semiconductor a prolongé son rebond de 6% supplémentaires. Pendant ce temps, les marchés asiatiques – malgré une semaine écourtée par des jours fériés – ont affiché une forte dynamique de FOMO («Fear Of Missing Out», peur de manquer une opportunité): le Nikkei progresse de plus de 5% sur le mois et le KOSPI sud-coréen gagne plus de 10%, les investisseurs cherchant à ne pas rester à l’écart.[2]

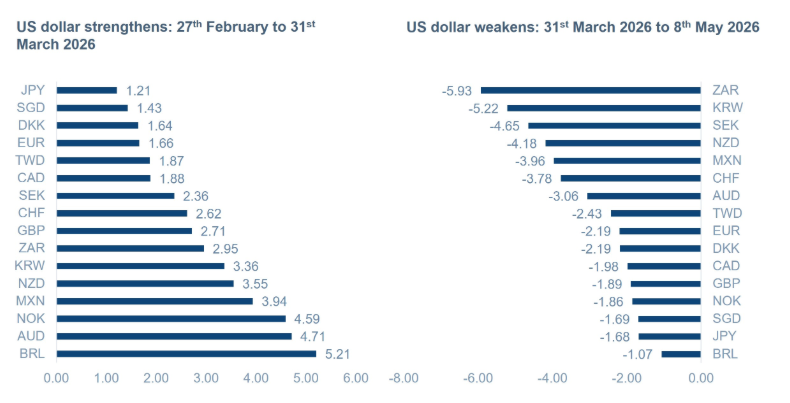

Le dollar américain s’est globalement apprécié en mars au début du conflit au Moyen-Orient, conformément à son statut de valeur refuge et à la hausse rapide des prix du pétrole – une dynamique renforcée par le fait que cette matière première est cotée en dollars. Depuis avril, toutefois, cette tendance s’est inversée et le mouvement s’est poursuivi en mai, comme l’illustre le graphique de la semaine.

La faiblesse du dollar à court terme peut s’expliquer en partie par plusieurs facteurs convergents : l’amélioration du sentiment de marché réduisant l’urgence de détenir des dollars refuge; le recul des prix de l’énergie ; et l’évolution des différentiels de taux d’intérêt défavorable au dollar américain, la Réserve fédérale apparaissant nettement moins disposée à resserrer sa politique monétaire que ses homologues occidentales. Cette dynamique a été renforcée la semaine dernière lorsque la Banque centrale d’Australie a relevé son taux directeur de 25 points de base à 4,35%, soit sa troisième hausse consécutive, annulant de facto les trois baisses de taux opérées l’année précédente.

Pour les investisseurs à moyen terme, cependant, la question la plus importante est de savoir si cela marque la reprise de la tendance baissière structurelle plus large du dollar qui a débuté en 2025 et n’a été que temporairement interrompue par le déclenchement du conflit au Moyen-Orient.

Avec plus de 150 monnaies nationales en circulation, l’économie mondiale a besoin d’une unité de compte et d’un actif de règlement fiables afin que les pays puissent commercer même lorsqu’ils ne font pas confiance à leurs monnaies respectives. Depuis la fin de la Seconde Guerre mondiale, le dollar américain a rempli ce rôle.

L’ascension du dollar américain n’était pas le fruit du hasard. Les États-Unis sont sortis de la Seconde Guerre mondiale comme première puissance économique et militaire mondiale; sous ce qui fut appelé la «Pax Americana», ils ont construit un ordre international fondé sur le libre-échange, les flux de capitaux et les valeurs politiques occidentales. Dans cet ordre, les États-Unis ont servi de principal fournisseur de sécurité, de liquidité et de stabilité financière. Le pilier institutionnel de cet édifice fut l’accord de Bretton Woods de 1944, qui arrimait le dollar à l’or à un taux fixe, liait les autres monnaies membres au dollar et permettait aux gouvernements étrangers d’échanger leurs réserves de dollars contre de des lingots d’or.*

Ce système comportait cependant une faiblesse structurelle dès l’origine. À mesure que le commerce mondial se développait, le monde avait besoin de toujours plus de dollars, et les États-Unis finirent par en émettre bien davantage que leurs réserves d’or ne pouvaient en garantir. Le déséquilibre devint progressivement insoutenable. En 1971, le président Nixon mit fin à la convertibilité du dollar en or dans ce que l’on appela le «Nixon Shock», et en 1973 le système de taux de change fixes s’effondra totalement, laissant les principales devises flotter librement les unes par rapport aux autres.[3]

Privé de son adossement à l’or, le dollar trouva un nouveau fondement dans le pétrole. En 1974, le secrétaire au Trésor William Simon mena des négociations secrètes avec l’Arabie saoudite – discrétion imposée par la sensibilité politique de Riyad concernant une alliance visible avec Washington compte tenu du soutien américain à Israël – qui aboutirent à un accord historique. L’Arabie saoudite accepterait de vendre son pétrole exclusivement en dollars américains, garantirait un approvisionnement ininterrompu des États-Unis (alors son principal client) et recyclerait les revenus générés – les fameux « pétrodollars » – dans des obligations du Trésor américain. En échange, Washington offrirait protection militaire et garanties de sécurité, notamment pour la défense des routes maritimes vitales via le détroit d’Ormuz. [4]

Les deux moteurs historiques de la demande de dollars et de bons du Trésor américains pourraient aujourd’hui perdre en importance. Dans le même temps, les investisseurs observent la dépendance du gouvernement américain aux déficits budgétaires et au financement bon marché, privilège directement lié au statut du dollar comme monnaie de réserve mondiale. Les États-Unis enregistrent un déficit budgétaire chaque année depuis 2002, avec un déficit moyen de 5,2% du PIB sur cette période, sans trajectoire crédible de consolidation budgétaire en vue.[5]

Une nouvelle source potentielle de demande structurelle pourrait venir des stablecoins adossés au dollar, tels que l’USDT (Tether) et l’USDC (USD Coin), qui doivent détenir des bons du Trésor américain ou des équivalents de trésorerie en réserve pour chaque jeton émis. Tether détient déjà davantage de bons du Trésor américains que de nombreux États souverains, [6] et la législation américaine via le GENIUS Act a officialisé les stablecoins comme une nouvelle catégorie d’acheteurs structurels de dette américaine en imposant un adossement intégral à des titres publics de court terme. [7]

Cependant, cette thèse comporte actuellement des limites. La demande liée aux stablecoins reste faible par rapport aux milliers de milliards de dollars d’émissions annuelles du Trésor américain. Elle est concentrée sur la dette de court terme – plutôt que sur le long terme où les pressions de financement américaines sont les plus fortes – et dépend finalement du maintien de la confiance dans les États-Unis eux-mêmes.

Tout cela signifie que la trajectoire du dollar américain dépendra de plus en plus de la santé sous-jacente de l’économie américaine et de la confiance que les investisseurs accordent à l’administration qui la dirige – faisant des fondamentaux économiques, de la crédibilité politique et de la discipline budgétaire les principaux moteurs à l’avenir.

Le dollar américain conservera néanmoins son statut de monnaie de réserve mondiale, faute d’alternative crédible. La profondeur et la liquidité des marchés de capitaux américains restent inégalées, l’usage du dollar dans le commerce mondial demeure profondément ancré et le cadre juridique et institutionnel des États-Unis n’a pas d’équivalent. Toutefois, sa part dans les réserves mondiales évoluera probablement en fonction des changements dans les dynamiques commerciales et de la formation de nouvelles alliances régionales.

Pour les investisseurs, le dollar américain devrait de plus en plus être considéré comme une monnaie évoluant vers sa juste valeur fondamentale. Pour les décideurs politiques, la discipline budgétaire et la crédibilité des politiques sont primordiales.

Graphique de la semaine: renforcement et affaiblissement relatifs du dollar américain

1. Factset Insight, “Analysts Making Largest Increases in Quarterly EPS Estimates for S&P 500 in 5 Years,” as of 5th May 2026

2. Deutsche Bank, “Early Morning Reid: Macro Strategy,” as of 7th May 2026

3. US Department of State, office of the Historian. “Nixon and the End of the Bretton Woods System, 1971-1973”.

4. Bloomberg, “The Untold Story Behind Saudi Arabia’s 41 US Debt Secret,” as of 30th May 2026

5. Federal Reserve Bank of St Louis, as of 9th April 2026.

6. Morgan Stanley Investment Management, as of 15th September 2025. “Stablecoins – Modernizing financial infrastructure”

7. The White House Washington research, as of 8th April 2026. “Effects of stablecoin yield prohibition on bank lending”.

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.