L'inflation pèse sur les obligations d'État

La semaine dernière a démarré sur les chapeaux de roue, dans le prolongement de la solide clôture des actions américaines le vendredi précédent (6 février), et a encore gagné en dynamique à l’ouverture de Londres le lundi (9 février). Cette impulsion a été soutenue par des nouvelles en provenance du Japon: le pari de la Première ministre Sanae Takaichi de dissoudre la chambre basse et de convoquer des élections législatives anticipées s’est révélé spectaculairement payant, aboutissant à une victoire historique écrasante du Parti libéral-démocrate (PLD). Le PLD a remporté 316 des 465 sièges de la Chambre des représentants, soit un gain de 118 sièges, et c’est la première fois depuis la fin de la guerre qu’un seul parti obtient la majorité des deux tiers. Avec son partenaire junior, le Parti de l’innovation du Japon, la coalition au pouvoir contrôle désormais 352 sièges, soit environ 76% de la chambre, ce qui lui donne le pouvoir de passer outre les vetos de la chambre haute et de gouverner sans le soutien ponctuel de l’opposition. [1]

Cette victoire décisive renforce considérablement le mandat politique de Sanae Takaichi, orienté vers la croissance et favorable une expansion budgétaire proactive afin d’atténuer les pressions liées au coût de la vie, parallèlement à des investissements publics dans 17 secteurs stratégiques. Elle renforce également le soutien à l’énergie nucléaire et à une politique étrangère résolument pro-américaine.

Les inquiétudes des investisseurs portent désormais sur la manière dont Sanae Takaichi entend financer le plan de relance de 21’000 milliards de yens et sa promesse de suspendre pendant deux ans la taxe sur les ventes de 8% appliquée aux denrées alimentaires.[2] Ces préoccupations ont été amplifiées par des commentateurs soulignant le lourd fardeau de la dette publique japonaise, qui avoisine 235% du PIB. [3]

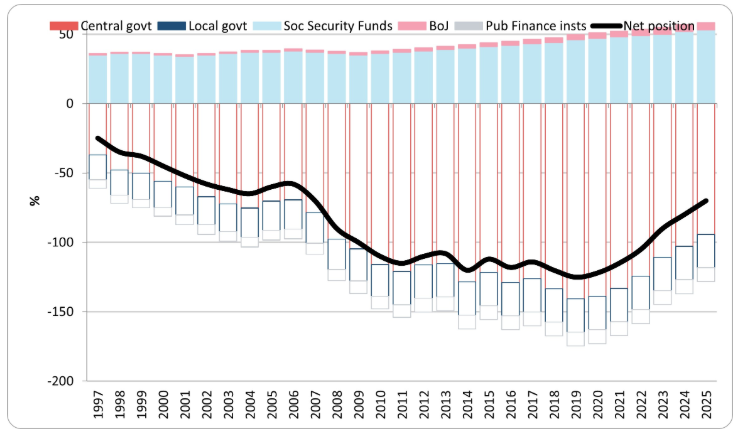

Cependant, en tant qu’investisseurs en crédit corporate chez Muzinich, nous évaluons le risque d’endettement non seulement en termes de dette brute, mais aussi de dette nette. Vue sous l’angle de la dette nette, la situation du Japon apparaît très différente. Une fois les actifs publics pris en compte – la dette nette correspondant aux engagements de l’État moins ses actifs – celle-ci s’établit plus près de 65% du PIB. [3] Sous cet angle, on peut se demander: le Japon a-t-il réellement un problème de dette? (voir le graphique de la semaine). Il est notable que la réduction de la dette nette ait commencé en 2020, coïncidant avec un yen plus faible et une forte hausse des marchés actions mondiaux. En pratique, le Japon est structurellement vendeur de yen et acheteur d’actifs risqués, financés sur le marché domestique à un coût très faible.

Cela nous amène à conclure qu’une appréciation marquée et prolongée du yen devrait préoccuper davantage les investisseurs que le niveau de la dette brute. Par ailleurs, dans un environnement systémique d’aversion au risque, le Japon pourrait ne plus jouer le rôle de valeur refuge qu’il occupait auparavant, compte tenu du positionnement de l’État fortement exposé aux actions. Néanmoins, la dette brute ne doit pas être ignorée: l’augmentation de l’encours accroît les coûts de service de la dette, qui absorberont une part croissante des recettes budgétaires, pesant sur la croissance de long terme déjà mise sous pression par les défis démographiques du Japon.

À court terme, les investisseurs ont accordé un vote de confiance total à l’administration japonaise. Le yen a terminé la semaine comme la devise du G10 la plus performante face au dollar américain, le marché actions japonais a mené ses pairs mondiaux avec le Nikkei 225 en hausse de plus de 5%, et les rendements des obligations d’État japonaises à long terme – la partie de la courbe la plus sensible à la générosité budgétaire – ont reculé d’environ 11 points de base (pb).

Au fil de la semaine, la houle initiale a laissé place à des eaux plus agitées: nos indices de volatilité privilégiés, le VIX et le MOVE, ont tous deux fortement progressé, signalant une incertitude croissante et une confiance en recul.

Pour le Royaume-Uni, la principale préoccupation demeure la croissance. Au quatrième trimestre 2025, l’économie n’a progressé que de 0,1%, marquant un deuxième trimestre consécutif de faible croissance. Un examen plus approfondi de la répartition des dépenses montre que la consommation publique au quatrième trimestre a été le principal moteur de la croissance. En conséquence, l’économie a progressé de 1,4% en 2025, soit un peu plus rapidement que les 1,1% enregistrés en 2024, et globalement en ligne avec la zone euro, qui a également progressé de 1,4% en 2025. [4] Cependant, l’absence de dynamique positive au cours du second semestre 2025 rend les perspectives pour 2026 pessimistes. La Banque d’Angleterre prévoit une croissance de 0,9%, tandis que le consensus Bloomberg l’estime autour de 1,0%.[5]

Il n’existe pas de cause unique aux difficultés économiques du Royaume-Uni, mais le cœur du problème réside dans un transfert durable de ressources du secteur privé vers le secteur public. Des impôts records, en particulier pour les entreprises, des charges réglementaires croissantes et un endettement public persistant absorbent une part toujours plus importante de l’épargne privée. À mesure que l’État capte une proportion croissante du revenu national, moins de capital est alloué aux ménages et aux entreprises, ce qui encourage des réductions de la consommation et de l’investissement, pesant sur la croissance et érodant, à terme, le potentiel de croissance à long terme de l’économie. Les investisseurs anticipent désormais un assouplissement de la politique monétaire de la Banque d’Angleterre dès le mois prochain, les marchés intégrant une probabilité de 72%.[6]

Aux États-Unis, la semaine a été marquée par une série majeure de publications économiques: ventes au détail, créations d’emplois non agricoles et indice des prix à la consommation (CPI) ont tous été publiés la même semaine, un événement relativement rare. Étant donné que chacun de ces rapports peut fortement influencer les marchés financiers, les agences gouvernementales échelonnent généralement leur publication sur plusieurs semaines.

Les ventes au détail américaines ont stagné de manière inattendue en décembre, huit des treize catégories affichant des baisses. Les ventes du «groupe de contrôle», qui entrent directement dans le calcul des dépenses de biens pour le PIB, ont reculé de 0,1%, suggérant que les consommateurs ont terminé l’année sur une note plus faible. Toutefois, il est probable que les fortes promotions du Black Friday aient plafonné les ventes de décembre. Compte tenu du rythme soutenu des dépenses de consommation à l’approche des fêtes, la faiblesse de décembre reflète plus vraisemblablement un effet d’anticipation de la demande qu’une détérioration réelle de la consommation sous-jacente.[7]

À première vue, le rapport sur l’emploi non agricole a créé une surprise à la hausse, avec 130’000 emplois créés en janvier, bien au-dessus des 65’000 prévus par le consensus, marquant la plus forte hausse mensuelle depuis plus d’un an et faisant baisser le taux de chômage à 4,3%. Toutefois, un examen plus approfondi montre que l’ampleur de la croissance de l’emploi était limitée. Les embauches ont été dominées par le secteur de la santé, qui a créé 137’000 emplois, soit la plus forte augmentation depuis 2020. Cela dit, il est encourageant de constater que la construction et les services aux entreprises ont également créé des emplois, tandis que le secteur manufacturier a enregistré sa première augmentation mensuelle de l’emploi en plus d’un an. Ces gains ont été compensés par une baisse de 42’000 emplois dans la fonction publique fédérale et d’environ 22’000 emplois dans les services financiers. Dans l’ensemble, le rapport indique une stabilisation continue du marché du travail américain au début de l’année 2026.[8]

Concernant l’inflation, pour un mois de janvier qui connaît habituellement des pressions haussières sur les prix lorsque les entreprises augmentent leurs tarifs en début d’année, ce schéma ne s’est pas vérifié en 2026, suggérant que le pic des pressions inflationnistes est désormais derrière nous. L’indice CPI global n’a progressé que de 0,17% en janvier, contre 0,30% en décembre et bien en dessous du consensus de 0,30%. Dans le même temps, l’inflation sous-jacente a augmenté de 0,30%, globalement conforme aux prévisions. Les deux mesures sont nettement inférieures aux hausses moyennes observées en janvier au cours des trois dernières années. En glissement annuel, l’inflation globale est retombée à 2,4% contre 2,7%, tandis que l’inflation sous-jacente a légèrement reculé à 2,5% contre 2,6%.[9]

Dans l’ensemble, ces données dressent un tableau de stabilisation et de pressions tarifaires limitées, et rien n’empêchait le Comité fédéral d’open market (FOMC) de poursuivre l’ajustement des taux directeurs vers des niveaux neutres. Le marché des swaps de taux au jour le jour suggère que le taux directeur tombera autour de 3% d’ici la fin de l’année. [6] Les investisseurs semblent partager cet avis: les bons du Trésor américain ont été l’actif le plus performant de la semaine, avec un recul de 14 pb des rendements à 30 ans.

Normalement, cela constituerait un «feu vert» pour les marchés actions américains, mais la houle persistante du secteur technologique continue de rendre les marchés agités, les investisseurs scrutant nerveusement les dépenses d’investissement des hyperscalers et les implications disruptives de l’intelligence artificielle. Cette semaine, les actions de sociétés de gestion de patrimoine ont reculé après l’annonce par Altruist d’un nouvel outil basé sur l’IA, affirmant pouvoir fournir des stratégies fiscales entièrement personnalisées en quelques minutes. [10] Cette incertitude a laissé le dollar américain et les actions américaines parmi les moins performants de la semaine, la pression se concentrant sur le secteur technologique. Par exemple, le Dow Jones progresse de plus de 3% depuis le début de l’année et se situe à moins de 1% de son plus haut historique, tandis que les «Magnificent Seven» reculent de plus de 6%, illustrant clairement où se situent les inquiétudes.

Graphique de la semaine: quel problème de de dette? Dette nette du gouvernement japonais: 64,9%

[1] Bloomberg, “Takaichi Poll Triumph Centralizes Japan Policy, Aids Tech: React,” February 8, 2026

[2] The Guardian, “Japanese shares hit record high as Sanae Takaichi wins landslide election victory,” February 9, 2026

[3] Financial Times, “Japan LLC has been trading its way out of a fiscal hole,” February 9, 2026

[4] Bloomberg, “UK REACT: Surprise GDP Weakness Fleeting, Better News Ahead,” February 12, 2026

[5] Bloomberg, as of February 13, 2026

[6] Bloomberg, as of February 13, 2026

[7] Bloomberg, “US Retail Sales Unexpectedly Stalled to Close Holiday Season,” February 10, 2026

[8] Bloomberg, “US Employment Change By Industry for January,” February 11, 2026

[9] Bloomberg, “US REACT: Cooler January CPI Than Usual Is a Win for Fed Cuts,” February 13, 2026

[10] Citywire, “US wealth manager stocks tumble on AI tax tool launch news,” February 11, 2026

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.