Selon nous, la semaine écoulée a été constructive pour les marchés financiers.

Points à retenir

- La semaine dernière a été constructive pour les marchés financiers, stimulés par les mesures politiques positives de la Chine et les données indiquant que l’inflation aux États-Unis et dans la zone euro pourrait atteindre un pic

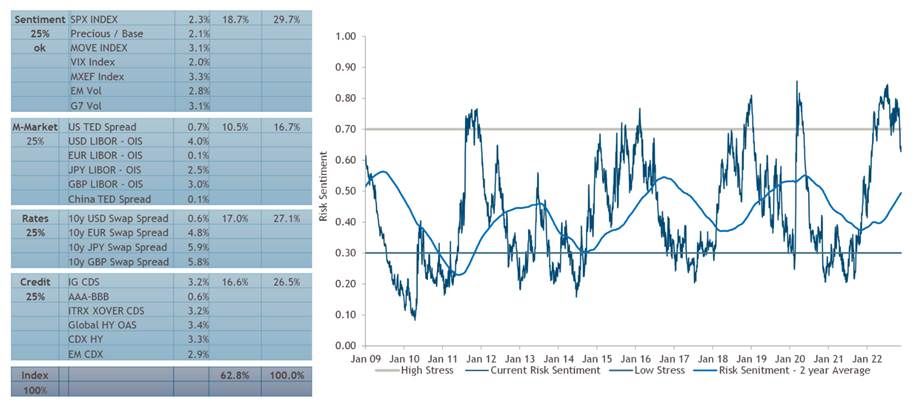

- Notre analyse interne indique que nous sommes passés d’un environnement de stress élevé à un environnement neutre grâce à l’amélioration du sentiment concernant les taux d’intérêt et le crédit

Selon nous, la semaine écoulée a été constructive pour les marchés financiers. Les décideurs chinois ont bien commencé la semaine en annonçant leur intention d’assouplir la politique du zéro COVID et de fournir un soutien financier supplémentaire au secteur immobilier. Depuis la cérémonie de clôture plutôt décevante du Congrès du Parti, nous pensons que les investisseurs étaient à la recherche de signes de pragmatisme et d’assouplissement de la politique du zéro COVID, ainsi que d’une réouverture critique des canaux financiers pour le secteur immobilier. Ces signes semblent avoir été donnés, et l’exécution de ces plans sera probablement examinée de près, d’autant plus que les cas de COVID ont augmenté à plus de 20’000 dans un contexte d’assouplissement de la politique1.

Aux États-Unis, l’indice des prix à la production n’a pas répondu aux attentes du marché, confirmant l’indice des prix à la consommation de la semaine dernière qui, selon nous, indiquait que l’inflation avait atteint un sommet. Dans le même temps, la consommation américaine reste robuste; les ventes au détail ont dépassé les attentes, et Walmart a annoncé un troisième trimestre meilleur que prévu et a relevé ses prévisions financières. La communication de la Réserve fédérale concernant les données entrantes au cours des deux dernières semaines semble cohérente avec un rythme d’accumulation « plus lent », mais un taux terminal « plus élevé ». Cela a conduit à un nouvel aplatissement de la courbe des obligations d’État américaines; au cours de la semaine dernière, le rendement du Trésor à 10 ans est resté inchangé et a dépassé celui du Trésor à 2 ans, dont le rendement est supérieur de 15 points de base.

En Europe, nous avons vu ce que nous croyons être une confirmation supplémentaire que les attentes des économistes étaient trop baissières, avec une production industrielle de la zone euro plus élevée que prévu, augmentant de 4,9% en glissement annuel.2 En outre, 12 des 18 pays membres ont signalé que la production industrielle était en expansion,3 et l’enquête ZEW sur le sentiment économique allemand s’est améliorée, la confiance des investisseurs revenant dans les perspectives économiques de l’Allemagne. L’indice ZEW des anticipations a rebondi pour atteindre son plus haut niveau depuis juin, grâce à ce que nous pensons être l’espoir que l’inflation record de la zone euro pourrait atteindre un pic. Selon nous, le modèle d’indicateur de risque exclusif de Muzinich résume le mieux le récent changement de dynamique du marché. Notre modèle est maintenant sorti de la zone de stress élevé qu’il a occupée pendant la majeure partie de l’année, pour passer à un environnement neutre pour le risque, grâce à une amélioration du sentiment concernant les taux d’intérêt et les marchés du crédit (voir le graphique de la semaine).

Graphique de la semaine: Sortir d’un stress élevé

1 BofA Global Research China Watch, série de graphiques #70 : Les cas de COVID ont augmenté après l’assouplissement des restrictions de COVID, 17 novembre 2022

2 Trading Economics, au 14 novembre 2022

3 Eurostat, au 14 novembre 2022 (à l’exception de Chypre qui n’avait pas encore communiqué ses données au moment de la rédaction du présent rapport).

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce matériel a été produit à des fins d’information uniquement et, à ce titre, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et sont susceptibles d’être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été utilisée par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations relatives aux tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. 2022-05-04-8512