Les marchés ont connu une nouvelle semaine mouvementée, les développements géopolitiques continuant de prendre le pas sur les résultats d'entreprise et les données économiques. Nous avons toutefois pu avoir un premier aperçu de la manière dont les banques centrales évaluent l’impact du conflit sur leurs économies, avec onze réunions de politique monétaire tenues au cours de la semaine.

Les courbes des obligations d’État se sont fortement aplaties («bear flattening») depuis le début de l’année, les investisseurs anticipant les craintes persistantes liées au dernier choc majeur – la pandémie de Covid-19 – lorsque les banques centrales avaient donné la priorité à l’ancrage des anticipations d’inflation, même au détriment de la croissance. Cette dynamique a entraîné une forte hausse des rendements à court terme. Depuis le début de l’année, le rendement du Trésor américain à 2 ans a augmenté de 44 points de base (pb), celui du Gilt britannique de 90 pb et celui du Bund allemand d’environ 52 pb. En revanche, les rendements à 30 ans n’ont que légèrement augmenté sur la même période. Les marchés des swaps indexés au jour le jour anticipent désormais que le Comité fédéral de l’open market (FOMC) maintiendra ses taux inchangés jusqu’en 2026, tandis que la Banque centrale européenne (BCE) et la Banque d’Angleterre (BoE) devraient procéder à trois hausses de 25 pb. Cela marque un revirement radical par rapport au début de l’année, lorsque les marchés anticipaient environ deux baisses de 25 pb de la part du FOMC et de la BoE, et aucun changement dans la politique de la BCE.1

Sur le marché du crédit corporate, les conditions sont restées ordonnées. Toutes les sous-classes d’actifs affichent une performance légèrement négative depuis le début de l’année, à l’exception du haut rendement sur les marchés émergents, qui bénéficie de la diversification géographique, d’une forte exposition au secteur de l’énergie et d’un positionnement des investisseurs relativement faible.

Le dollar américain s’est déprécié face aux devises du G10 cette semaine, les écarts de taux d’intérêt se resserrant à son détriment. Ailleurs, les tendances observées au cours des deux premières semaines du conflit se sont prolongées au cours de la troisième; les marchés boursiers ont clôturé en baisse pour la troisième semaine consécutive, et les prix de l’énergie ont continué de grimper. Le Brent affiche désormais une hausse d’environ 80% depuis le début de l’année, tandis que les prix du gaz en Europe ont progressé de plus de 100%.

La question que tout le monde se pose cette semaine est simple: jusqu’où la situation peut-elle se détériorer? La réponse, inconfortable, est celle d’une crise financière mondiale 2.0 (GFC 2.0). Cela peut sembler dramatique, mais des parallèles évidents ne doivent pas être ignorés.

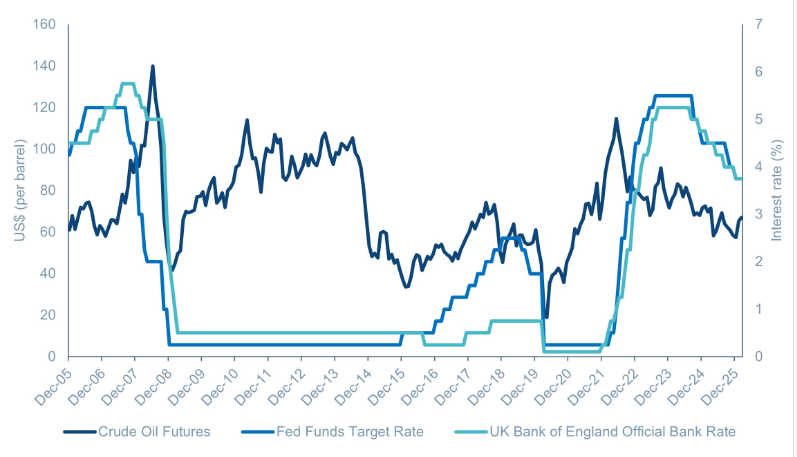

Premièrement, les prix du pétrole ont grimpé jusqu’à environ 145 dollars américains par baril en 2008, sous l’effet d’une combinaison presque parfaite de contraintes d’offre et d’une forte demande. La croissance rapide des marchés émergents, en particulier la Chine et l’Inde, a entraîné une forte augmentation de la consommation mondiale d’énergie. Dans le même temps, l’offre hors OPEP s’affaiblissait, avec des baisses dans des régions clés comme la mer du Nord et le champ de Cantarell au Mexique. Ce resserrement de l’offre a été aggravé par des perturbations géopolitiques au Venezuela, qui ont interrompu les ventes à ExxonMobil, tandis que l’Irak a subi des attaques de sabotage contre ses pipelines d’exportation. Dans notre scénario pessimiste concernant les perspectives des prix du pétrole, nous prévoyons que les prix pourraient atteindre des niveaux similaires à ceux observés en 2008.2

Le point de similarité suivant concerne la politique des banques centrales. En 2008, la Réserve fédérale (Fed) et la Banque d’Angleterre (BoE) avaient toutes deux commencé à assouplir leur politique, mais ont marqué une pause prolongée du deuxième au quatrième trimestre de 2008. Les décideurs politiques se sont retrouvés pris entre le marteau et l’enclume, confrontés à la hausse des anticipations d’inflation — largement alimentée par l’envolée des prix du pétrole — et à un ralentissement économique. Le terme «stagflation» est alors devenu largement utilisé. Voir le graphique de la semaine.

Si l’on avance jusqu’aux réunions de politique monétaire de la semaine dernière, la comparaison est assez frappante. Sur onze réunions, neuf banques centrales ont maintenu leurs taux inchangés, délivrant un message cohérent: elles se tiennent prêtes à intervenir si les anticipations d’inflation ne restent pas ancrées. Les deux exceptions sont la Banque de réserve d’Australie (RBA), qui a relevé son taux directeur de 25 points de base à 4,10%, soit sa deuxième hausse consécutive cette année. Cette décision reflète des risques accrus à la hausse pour l’inflation, liés au choc des prix de l’énergie associé au conflit avec l’Iran, ainsi qu’un marché du travail plus tendu que prévu. Par ailleurs, la banque centrale du Brésil (BCB), largement considérée comme l’une des plus performantes dans la gestion du choc inflationniste de l’ère Covid, a abaissé ses taux de 25 points de base à 14,75%. Il convient de noter que la politique monétaire au Brésil reste fortement restrictive: le taux réel ex ante n’a reculé que marginalement, passant de 10,6% à 10,3%, soit toujours plus du double du taux neutre estimé par la BCB, autour de 5%.

Quant à la BoE et au FOMC, tous deux ont été confrontés à des données d’activité de plus en plus préoccupantes. Le Comité de politique monétaire de la Banque d’Angleterre avait sous les yeux les chiffres de croissance de janvier, qui se sont révélés étonnamment stables (0,0% en glissement mensuel), suggérant que l’activité aurait pu marquer le pas avant même les récentes tensions géopolitiques.6 Parallèlement, le FOMC a été confronté à un rapport sur l’emploi non agricole extrêmement faible pour février, qui a fait état d’une contraction de 92 000 emplois et d’une hausse du taux de chômage à 4,4%, son plus haut niveau en près de cinq ans.

Dans ce contexte, la BoE a voté à l’unanimité le maintien des taux à 3,75%, sa première décision sans dissidence en quatre ans et demi. Le gouverneur Andrew Bailey a averti que la politique monétaire devait «réagir au risque d’un effet plus persistant sur l’inflation de l’Indice des Prix à la Consommation (CPI) britannique», ajoutant: «Quoi qu’il arrive, notre mission est de veiller à ce que l’inflation revienne à son objectif de 2%».7 Parallèlement, le FOMC a également maintenu son taux directeur inchangé entre 3,50% et 3,75%, avec une seule voix dissidente, celle du gouverneur Stephen Miran, en faveur d’une baisse. Le principal enseignement à tirer de la conférence de presse du président Powell est qu’il est encore trop tôt pour évaluer l’impact de la hausse des prix du pétrole sur l’économie américaine, et ses commentaires ont renforcé l’idée que le comité est encore loin de reprendre ses baisses de taux. «Ce qui est vraiment important cette année, c’est de voir des progrès sur l’inflation», a déclaré Powell. «Si nous ne constatons pas ces progrès, il n’y aura pas de baisses de taux.» 8

La comparaison suivante avec 2008 concerne les valorisations. Les spreads de crédit des entreprises, alors comme aujourd’hui, se situaient à des niveaux bas du cycle, avec des spreads «investment grade» inférieurs à 90 points de base et des spreads «high yield» inférieurs à 250 points de base aux États-Unis avant le début du conflit. Les valorisations des marchés actions apparaissent également élevées. En juin 2007, le ratio CAPE de Shiller — un indicateur offrant une mesure plus stable des valorisations que les ratios cours/bénéfice traditionnels — s’établissait à 27,4. Aujourd’hui, ce niveau est nettement plus élevé, autour de 38,3. Plus préoccupant encore est le degré croissant de concentration des rendements et des profits sur les marchés actions. Depuis le lancement de ChatGPT en 2022, environ 65 à 75% des rendements et des profits du S&P 500 ont été générés par seulement 42 entreprises liées à l’intelligence artificielle générative. Dans le même temps, cette concentration n’a jamais été aussi élevée, les actions américaines représentant désormais 75% de l’indice MSCI World.

Pour qu’une crise se déclenche, un point de bascule — un «moment Minsky» — est nécessaire. En 2008, ce déclencheur était le marché des MBS subprime (titres adossés à des créances hypothécaires). Aujourd’hui, une question plus controversée est de savoir si le crédit privé pourrait jouer un rôle similaire. Cette classe d’actifs présente en effet des similitudes préoccupantes. Comme les MBS et les CDO (obligations adossées à des dettes), le crédit privé reste relativement opaque, avec des valorisations fondées sur des modèles internes plutôt que sur des prix de marché. Par ailleurs, les taux de défaut augmentent: Fitch a enregistré un taux de 9,2% en 2025, avec des prévisions suggérant une hausse supplémentaire. Les difficultés sont également masquées par des structures de paiement en nature («payment-in-kind»), rappelant la manière dont la détérioration du crédit était dissimulée avant 2008. Dans le même temps, les gérants ont commencé à restreindre et à encadrer les rachats en raison de préoccupations liées à la liquidité, ce qui rappelle les premiers signes de tension observés en 2007. Enfin, les banques restent indirectement exposées via des lignes de financement, ce qui accroît le risque de contagion systémique plus large.

Cependant, il existe des facteurs d’atténuation importants qui distinguent la situation actuelle de celle de 2008, notamment la solidité accrue des bilans des ménages, des entreprises et des banques. Les banques sont bien mieux capitalisées à la suite des réformes mises en place après la loi Dodd-Frank. L’environnement politique actuel demeure également favorable, avec une légère déréglementation financière de la part de l’administration américaine, tandis que les gouvernements du monde entier continuent de soutenir l’économie par des politiques budgétaires expansionnistes.

Ainsi, il est peu probable que le conflit actuel déclenche une crise de désendettement comparable à celles de 1929 ou de 2008. Notre scénario central reste celui d’une correction liée à un choc. Néanmoins, le risque demeure qu’un conflit prolongé se transforme en crise économique plus profonde.

Graphique de la semaine : le FOMC et le MPC ont suspendu l’assouplissement des taux directeurs en 2008

1. Bloomberg, as of March 20, 2026

2. Muzinich Weekly Market Comment: “Energy Shock,” March 16, 2026

3. Reserve Bank of Australia, as of 17th March 2026.

4. Bloomberg, “AUSTRALIA REACT: Oil Spike, Capacity Strain Drive March Hike,” March 17, 2026

5. Bloomberg, “BRAZIL REACT: Timid Cut Is Reasonable War-Time Compromise,” March 19, 2026

6. The Guardian, as of 13th March 2026. “UK economy unexpectedly flatlined in January, official figures show”

7. Bloomberg, “BoE ‘Ready to Act’ on Inflation After 9-0 Vote to Hold Rates, “March 19, 2026

8. Bloomberg, “Powell Says Too Soon to Judge War as Prices Keep Fed on Hold,” March 19, 2026

9. Bloomberg, as of March 20, 2026

10. Bloomberg, as of March 20, 2026

11. J.P. Morgan, Eye on the Market: Outlook 2026, “Smothering Heights,” January 1, 2026

12. MSCI Developed Market Indexes, as of March 19, 2026

13. Reuters, “US private credit defaults hit record 9.2% in 2025, Fitch says,” March 6, 2026

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.