Le point de vue hebdomadaire de Muzinich sur les principales évolutions des marchés financiers et des économies examine une semaine chargée pour les banques centrales et expliquons pourquoi cela pourrait continuer cet été.

La semaine dernière, la partie avant des courbes gouvernementales a surperformé, les investisseurs ayant intégré la probabilité d’un assouplissement plus urgent de la politique des grandes banques centrales. Le crédit à haut rendement a surpassé l’investissement de qualité, les prix des matières premières ont baissé partout et la rotation des grandes capitalisations et des valeurs technologiques vers les petites capitalisations s’est poursuivie.

En Asie, l’activité des banques centrales s’est accélérée. La première surprise est venue de la Banque populaire de Chine qui, après avoir annoncé le 22 juillet des réductions de 10 points de base (pb) du taux de prise en pension à 7 jours, du taux préférentiel des prêts à 1 an et à 5 ans, a suivi le 25 juillet avec une réduction imprévue de 20 pb de sa facilité de prêt à moyen terme à 1 an et une injection de 200 milliards de yuans de liquidités par l’intermédiaire de ce programme[1].

Les directives du comité central du parti communiste à la suite du troisième plénum, ainsi qu’une croissance décevante au deuxième trimestre, une demande intérieure atone et des préoccupations persistantes en matière de déflation, semblent avoir poussé la banque centrale, habituellement conservatrice, à passer à la vitesse supérieure.

Baisse surprise en Corée du Sud

La Corée du Sud a enregistré sa première contraction de la croissance depuis 2022 au deuxième trimestre, avec un PIB en baisse inattendue de -0,2% en glissement trimestriel, en raison de la faiblesse des dépenses de consommation[2]. La Banque de Corée a maintenu ses taux directeurs à 3,5% depuis janvier 2023 en raison des inquiétudes concernant les prix de l’immobilier dans la capitale, Séoul. Toutefois, à la lumière des données peu encourageantes, l’assouplissement de la politique monétaire pourrait commencer au troisième trimestre.

Au Japon, un fort indice des directeurs d’achat des services (PMI)[3] et une accélération de 0,1 % en glissement annuel de l’indice des prix à la consommation de Tokyo en juin ont conduit à la spéculation que la Banque du Japon pourrait augmenter les taux directeurs de 10 points de base lors de sa prochaine réunion du comité le 1er août. Cela s’est répercuté sur le marché des devises, le yen clôturant la semaine en dessous de 155 par rapport au dollar américain après avoir atteint un sommet mensuel de près de 162.

Un coup d’épée dans l’eau?

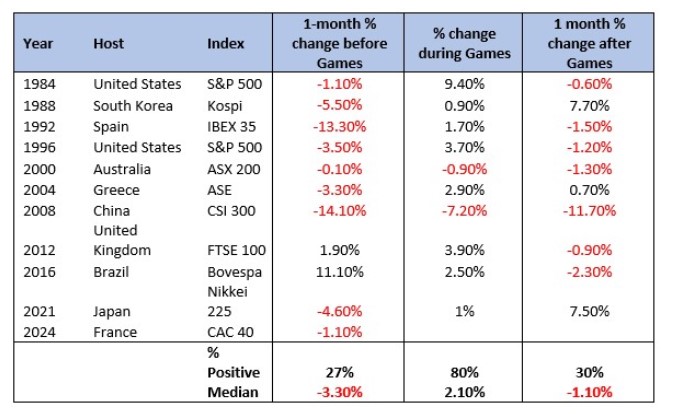

En Europe, les rapports PMI flash de juillet ont été les principales sources de données économiques la semaine dernière. L’indice PMI composite de la zone euro, corrigé des variations saisonnières, est tombé à 50,1 en juillet, contre 50,9 en juin, avec une détérioration des composantes manufacturières et des services[4]. C’est le deuxième mois consécutif que l’indice composite s’affaiblit, indiquant une perte de dynamisme de la croissance dans la région. L’Allemagne a été faible dans l’ensemble, tandis que la France a mieux résisté, stimulée par une hausse temporaire de l’activité des services due à l’élection et au début des Jeux olympiques de Paris (voir le graphique de la semaine).

En revanche, l’économie britannique a connu un solide début de troisième trimestre, l’indice PMI composite du Royaume-Uni passant de 52,3 en juin à 52,7 en juillet[5]. L’industrie manufacturière a été le principal moteur, l’activité atteignant 51,8, le niveau le plus élevé depuis deux ans. La Banque d’Angleterre se réjouira de la modération de la pression sur les prix dans le secteur des services. Cela pourrait être le facteur décisif qui permettra à la banque centrale de réduire les taux directeurs lors de sa prochaine réunion le 1er août.

Comme prévu, la Banque du Canada (BdC) a réduit ses taux directeurs de 25 points de base le 24 juillet pour la deuxième réunion consécutive[6] Lors de la conférence de presse qui a suivi la décision, le gouverneur de la BdC, Tiff Macklem, s’est montré dovish, réaffirmant qu’il était « raisonnable » de s’attendre à d’autres réductions. Le marché des swaps de taux d’intérêt au jour le jour prévoit deux nouvelles baisses de 25 points de base cette année[7].

Les bénéfices plutôt que les élections déterminent le sentiment américain, pour l’instant

Aux États-Unis, le ton a été donné en début de semaine par le retrait du président Joe Biden de l’élection de novembre, les responsables démocrates et les donateurs se ralliant à l’actuelle vice-présidente Kamala Harris en tant que nouvelle candidate. PredictIt donne au candidat républicain Donald Trump 54% de chances de remporter un second mandat, contre 69% une semaine plus tôt[8]. Les prochains événements à surveiller seront la Convention nationale démocrate qui débutera le 19 août et l’annonce du colistier de Mme Harris.

Alors que le commerce électoral s’estompe à court terme, les fondamentaux reviennent sur le devant de la scène. Au 25 juillet, environ un tiers des sociétés du S&P 500 ont publié leurs bénéfices, dépassant les estimations de 4% au total, et 68% des sociétés ont dépassé leurs prévisions[9]. Malgré cela, la saison des bénéfices du deuxième trimestre a été qualifiée de décevante jusqu’à présent, les analystes de Wall Street ayant du mal à augmenter leurs estimations pour le second semestre en raison des perspectives conservatrices des sociétés et des multiples de prix élevés.

En raison de la mauvaise humeur du marché boursier et d’une série de données économiques peu encourageantes, le marché des swaps de taux d’intérêt au jour le jour estime qu’il y a 95% de chances que la Réserve fédérale réduise ses taux à trois reprises d’ici la fin de l’année, la première étant attendue en septembre[10] Après une grande incertitude quant à la date et à la fréquence de la réduction des taux par la Réserve fédérale, les attentes du marché sont revenues à leur niveau du début de l’année.

Il y a même eu des spéculations sur le fait que l’assouplissement de la politique monétaire pourrait commencer en août. C’était jusqu’à la publication des dernières données du PIB le 25 juillet, lorsqu’il a été révélé que l’économie avait progressé de 2,8 % en glissement trimestriel au deuxième trimestre, soit bien plus que les 2% prévus[11]. Les surprises à la hausse sont venues de la consommation et de l’équipement des entreprises. Le rapport sur le PIB du deuxième trimestre soulagera les responsables de la Fed après les récentes critiques selon lesquelles sa politique restrictive commençait à nuire à l’économie. Cela leur donnera également plus de temps pour évaluer les données entrantes afin de confirmer que leur objectif d’inflation de 2 % est en bonne voie.

Graphique de la semaine: Les Jeux olympiques sont-ils bons pour les marchés?

[1] Reuters, ‘China central bank surprises by lending again at lower rates,’ as of July 25, 2024

[2] Bloomberg, ‘South Korea’s Economy Contracts After Surge at Start of 2024’, as of July 25, 2024

[3] S&P Global, ‘au Jibun Bank Flash Japan Composite PMI,’ as of July 24, 2024

[4] S&P Global, ‘Flash PMI signals stalling of eurozone economy,’ as of July 24, 2024

[5] S&P Global, ‘New business growth across UK private sector jumps to 15-month high,’ as of July 24, 2024

[6] Bank of Canada, as of July 24, 2024

[7] Bloomberg, as of July 26, 2024

[8] PredictIt, ‘Which party will win the 2024 U.S. presidential election?’ as of July 27, 2024

[9] UBS, ‘Earnings Brief 2Q24,’ as of July 25, 2024

[10] Bloomberg, as of July 26, 2024

[11] U.S. Bureau of Economic A

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.