En décembre dernier, le consommateur américain a coupé ses achats de biens dans des proportions inégalées depuis la crise financière. En janvier, le rebond était anémique.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Deux facteurs semblent en cause: un effet de richesse négatif dû à la correction boursière, une hausse de l’incertitude provoquée par le shutdown. Ces deux chocs étant finis ou corrigés, une forte hausse est possible en février (modulo des perturbations météo). Les fondamentaux de la consommation restent apparemment plutôt sains, mais avec un marché du travail au top et un stimulus fiscal qui s’épuise, la tendance est au ralentissement.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities

En décembre, les ventes au détail ont reculé de 1.6%, elles ont repris seulement 0.2% en janvier. Selon la Fed d’Atlanta, après correction des effets-prix, les dépenses en biens sont parties pour reculer de 1.5% t/t annualisé au T1. En ajoutant les dépenses de services, la consommation totale progresserait de 1% t/t en rythme annualisé. Il ne faut pas attendre beaucoup mieux pour le PIB réel.

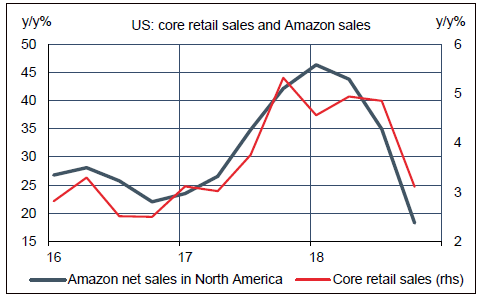

Comment expliquer un tel coup de froid? Il est possible que les chiffres définitifs soient corrigés à la hausse, mais cela jouerait à la marge. Notons d’ailleurs que la faiblesse se voit aussi dans les ventes d’Amazon (graphe). Difficile donc d’incriminer une large erreur de mesure. L’explication tient plutôt à la combinaison de deux chocs. On peut en estimer les impacts.

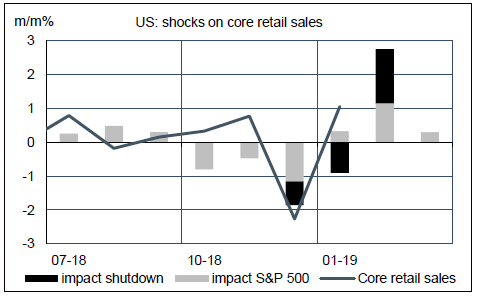

Primo, la correction boursière. En moyenne, l’indice S&P500 a reculé de 5.8% en décembre. Avec une élasticité à la consommation de 0.051, l’impact serait de -0.3pts. En supposant que la correction est imputable en totalité aux dépenses de biens hors auto (25% du total), l’impact sur les ventes au détail pourrait monter à -1.2pts.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities

Secundo, le shutdown. Environ 800.000 employés fédéraux (0.5% de l’emploi total) n’ont pas été payés pendant environ un-tiers du mois de décembre. Si l’on suppose là aussi que les dépenses de services n’ont pas été trop affectées, l’impact sur les ventes au détail serait de -0.7pts. En janvier, la bourse s’est reprise modestement si on considère la moyenne mensuelle, de quoi booster les ventes de 0.2pts. Le shutdown a continué jusqu’au 25 janvier, donnant une contribution négative de 0.9pts. Combinant ces deux facteurs, on a un impact maximal de -1.4pts en décembre et -0.5pts en janvier. Cela donne l’espoir d’un solide rebond en février (graphe), même s’il semble, au vu du rapport sur l’emploi, que les conditions météo ont causé des perturbations ce mois-ci. Volatilité mise à part, les ménages vont continuer de bénéficier d’une évolution favorable de leur revenu disponible (créations d’emploi, gains salariaux, inflation basse) mais la tendance se tasse. La croissance de la consommation, et donc celle du PIB, avait tangenté 3% en 2018, il serait logique de se diriger vers 2% à la fin 2019.

A suivre cette semaine

Aucun changement de politique monétaire n’est attendu à la réunion du FOMC le 20. De nouvelles projections économiques seront données. En décembre, la « vue médiane » était d’envisager deux hausses de taux en 2019 et une en 2020. Depuis lors, la Fed a opéré un revirement complet de son discours, que résume le mot de « patience ». Cela implique un statu quo de plusieurs trimestres au moins. Tous les membres du FOMC semblent satisfaits de cette position qui repousse au S2 2019 le moment de décider si le prochain mouvement de taux sera à la hausse ou à la baisse. Sauf modification du scénario économique dans un sens pointant vers un risque notable de récession – ce que ne justifient pas les données récentes – il est peu probable que la « vue médiane » envoie un signal de baisse de taux (mais c’est possible de la part d’un ou deux membres du FOMC). La Fed devrait plutôt garder un scénario de hausse de taux, mais moins agressif qu’en décembre dernier, c’est-à-dire avec moins de hausses et/ou plus tardives.

Côté statistiques, l’attention portera avant tout sur diverses enquêtes de confiance auprès des constructeurs de maisons (le 18) et des directeurs d’achat (indices PMI, le 22), ainsi que sur l’indice manufacturier de la Fed de Philadelphie (le 21) qui avait beaucoup baissé le mois dernier (sans doute de façon exagérée).