Dans la zone Euro, les inquiétudes suscitées par l'augmentation des cas de Covid-19 persistent. La nécessité de réimposer certaines restrictions dans plusieurs pays d'Europe a pesé sur les marchés. Les signes d'un repli de la croissance économique ont entraîné une forte baisse des rendements obligataires dans le monde entier au cours du mois de juillet, dans un contexte de rallye généralisé sur la dette.

Les rendements des obligations d’Etat allemandes ont ainsi enregistré leur plus forte baisse mensuelle depuis janvier 2020. Le 10 ans s’est resserré d’environ 25 points de base pour clôturer le mois à -0,46%. Les marchés du crédit ont pour leur part bien résisté à la volatilité des rendements obligataires. Le rendement de l’indice corporate européen est resté relativement stable et s’établit à fin de mois à 2,42%.

Aux Etats-Unis, les données d’activité ont montré que l’économie a retrouvé son niveau d’avant la pandémie, mais cela s’est fait à un rythme plus lent que prévu. Lors de sa réunion de juillet, la Fed a maintenu ses taux ainsi que son programme d’assouplissement quantitatif. Elle a laissé entendre que des progrès avaient été accomplis en vue d’une réduction progressive des rachats d’obligations, mais n’a fourni aucun détail sur le calendrier et les modalités.

Aux Etats-Unis, les données d’activité ont montré que l’économie a retrouvé son niveau d’avant la pandémie, mais cela s’est fait à un rythme plus lent que prévu. Lors de sa réunion de juillet, la Fed a maintenu ses taux ainsi que son programme d’assouplissement quantitatif. Elle a laissé entendre que des progrès avaient été accomplis en vue d’une réduction progressive des rachats d’obligations, mais n’a fourni aucun détail sur le calendrier et les modalités.

Les rendements des bons du Trésor à 10 ans ont connu deux baisses importantes au cours de la première partie du mois de juillet, puis ont évolué autour de 1,25% pendant la seconde moitié, proches de leur plus bas niveau de février. Ils accusent une baisse de près de 50 points de base par rapport au sommet de 1,77% atteint à fin mars.

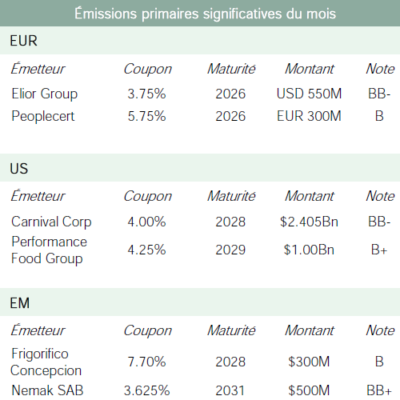

Les investisseurs ont pris en compte la hausse de l’inflation, la probabilité que la Fed commence à relever ses taux d’intérêts et les inquiétudes concernant la propagation rapide du variant Delta, qui pourrait freiner la croissance mondiale. Les émissions d’obligations d’entreprises américaines se sont élevées à 86 milliards de dollars au mois de juillet. Le rendement de l’indice corporate américain a augmenté de 12 points de base, à 3,65%.

Les pays émergents restent davantage exposés que les pays développés au Covid-19 et à ses variants, notamment du fait du rythme inégal des vaccinations. Face à la recrudescence des infections liées au variant Delta, le sentiment de marché s’est affaibli, bien qu’il demeure résilient. Ce sentiment s’est dégradé également à cause des inquiétudes persistantes en Chine concernant les mesures de répression règlementaire de la part des autorités à l’encontre des entreprises.

Malgré des performances volatiles, la demande des investisseurs pour la dette des pays émergents a été robuste, grâce aux rendements attractifs et à la crainte que la propagation du variant Delta ne fasse échouer la reprise économique dans les pays développés. La dette émergente constitue un refuge et a soutenu les flux entrants sur la zone en juillet. Les flux de portefeuille vers les marchés émergents se sont élevés à 7 milliards sur le mois, avec des entrées stables par rapport à juin pour la dette à 18 milliards, contre 11 milliards de sorties pour les autres actifs. Dans ce contexte, le rendement de l’indice corporate émergent est en hausse de 80 points de base sur le mois à 6,99%.

Entreprises en vue

Europcar

Europcar

Europcar

EuropcarAprès avoir refusé une première approche de rachat par un consortium dirigé par Volkswagen AG, le conseil d’administration d’Europcar a exprimé un avis préliminaire positif sur une nouvelle offre faite par le même acquéreur potentiel. L’offre serait réalisée par le biais d’une offre publique d’achat en espèces à 0,50 EUR/action, et Volkswagen AG détiendrait 66% du véhicule d’acquisition. La transaction totale pourrait atteindre 2,5 milliards d’euros et être conclue vers la fin de l’année 2021.

Suite à la restructuration de l’année dernière, la dette liée au financement de la flotte d’Europcar est la dernière obligation en circulation. Malgré les plans de la direction pour rembourser cette obligation au second semestre 2021, il est possible qu’Europcar choisisse de procéder à un refinancement une fois l’offre publique de rachat finalisée.

First Group

First Student et First Transit sont en train d’être vendus par FirstGroup à EQT pour 4,6 milliards de dollars. First Student est le plus grand fournisseur national de services de transport scolaire en Amérique du Nord, desservant plus de 1000 districts scolaires grâce à une flotte de 42 000 autobus. First Transit est un opérateur de gestion de transport public de premier plan qui transporte plus de 300 millions de passagers par an dans environ 300 sites en Amérique du Nord. En 2020, le groupe a réalisé un chiffre d’affaires de 2,9 milliards de dollars pour un EBITDA ajusté de 480 millions. L’entreprise bénéficie de contrats pluriannuels avec des écoles et des universités, ainsi que d’une tendance positive d’externalisation des activités de transport. Dans le cadre de l’achat par EQT, First Student a émis des obligations de premier rang pour 800 millions de dollars échéance 2029, avec un rendement de 4,00%.

Frigorifico Concepcion

Frigorifico Concepcion, producteur de viande basé au Paraguay, a annoncé un refinancement complet de sa structure de capital. La société privée a émis une obligation de 300 millions de dollars sur 7 ans pour refinancer environ 160 millions de dollars d’obligations de premier rang 2025 et pour financer ses futurs investissements et des acquisitions potentielles. Elle a l’intention de renforcer la production de ses activités en Bolivie afin de répondre à la demande chinoise croissante et de pénétrer le marché américain d’ici la fin de l’année. Malgré une augmentation immédiate de l’effet de levier net d’environ 2x, S&P a relevé plus tôt cette année la note de Frigorifico Concepcion d’un cran pour la porter à B, tandis que les nouvelles obligations sont également notées B+ par Fitch.

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)

Date de rédaction : 05/08/2021