Dans la zone Euro, malgré de bons chiffres de croissance, les inquiétudes restent vives quant à la fragilité de la reprise économique et au risque de récession alors qu’aux Etats-Unis, la Réserve Fédérale continue de resserrer sa politique monétaire face à une inflation au plus haut depuis 40 ans.

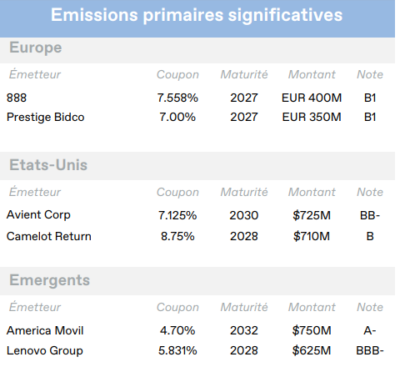

Europe

Dans la zone Euro, malgré de bons chiffres de croissance, les inquiétudes restent vives quant à la fragilité de la reprise économique et au risque de récession. Les derniers indices PMI manufacturiers ont montré que l’activité des usines s’est contractée en juillet dans toutes les grandes économies de la région. Tout comme aux États-Unis, l’inflation devient dangereusement élevée et les marchés du travail sont tendus. Mais la situation économique semble plus fragile en Europe, qui doit faire face à des approvisionnements énergétiques incertains. La région est beaucoup plus durement touchée en raison de sa dépendance au pétrole et au gaz naturel russes. En conséquence, un resserrement monétaire excessif pourrait avoir des effets négatifs plus importants en Europe. La BCE a tout de même surpris en relevant ses taux de 50 points de base face à la montée des risques d’inflation. Elle a par ailleurs accompagné le processus de normalisation de sa politique par un nouvel instrument de protection de la transmission (IPT), destiné à limiter l’élargissement des spreads entre les différentes économies de la zone. L’Europe pourrait cependant ne pas avoir besoin de relever ses taux directeurs autant que les États-Unis.

Dans la zone Euro, malgré de bons chiffres de croissance, les inquiétudes restent vives quant à la fragilité de la reprise économique et au risque de récession. Les derniers indices PMI manufacturiers ont montré que l’activité des usines s’est contractée en juillet dans toutes les grandes économies de la région. Tout comme aux États-Unis, l’inflation devient dangereusement élevée et les marchés du travail sont tendus. Mais la situation économique semble plus fragile en Europe, qui doit faire face à des approvisionnements énergétiques incertains. La région est beaucoup plus durement touchée en raison de sa dépendance au pétrole et au gaz naturel russes. En conséquence, un resserrement monétaire excessif pourrait avoir des effets négatifs plus importants en Europe. La BCE a tout de même surpris en relevant ses taux de 50 points de base face à la montée des risques d’inflation. Elle a par ailleurs accompagné le processus de normalisation de sa politique par un nouvel instrument de protection de la transmission (IPT), destiné à limiter l’élargissement des spreads entre les différentes économies de la zone. L’Europe pourrait cependant ne pas avoir besoin de relever ses taux directeurs autant que les États-Unis.

Le rendement du Bund allemand à 10 ans est tombé à 0,7% au cours du mois de juillet, son niveau le plus bas depuis plus de trois mois. Il clôture le mois à 0,81%, en baisse de 52 points de base par rapport au mois précédent. La dégradation du contexte macroéconomique et les mesures strictes d’économie d’énergie en Allemagne ont en effet incité les investisseurs à se tourner vers les actifs les moins risqués. Le rendement de l’indice corporate européen termine le mois lui aussi en baisse, à 6,27%.

Etats-Unis

Aux Etats-Unis, la Réserve Fédérale continue de resserrer sa politique monétaire face à une inflation au plus haut depuis 40 ans (+9,1%), et ce malgré une croissance plus faible que prévu au deuxième trimestre avec un PIB en contraction de 0,9%. L’institution monétaire a annoncé une nouvelle hausse de 75 points de base en juillet, avec toutefois une attitude plus conciliante qui laisse entrevoir un possible ralentissement du rythme de ces hausses. Parmi les nombreux facteurs contribuant à l’inflation, beaucoup devraient perdurer. Cependant, la baisse des prix des matières premières et du pétrole a apporté un certain soulagement.

Sur les marchés financiers, le mois de juillet a été marqué par un répit. Les craintes croissantes d’une récession d’ici la fin de l’année ont favorisé les obligations d’Etat américaines. La courbe des taux s’est ainsi accentuée. Le rendement du 10 ans a chuté. Il est en baisse de 36 points de base par rapport à fin juin et clôture le mois à 2,65%. Les marchés obligataires corporate ont continué à se redresser. Le mouvement haussier a débuté à la mi-juin, porté par la publication de résultats solides de la part des entreprises. Le crédit a connu en juillet son meilleur mois de l’année, annulant en grande partie les pertes de juin. Les spreads de toutes les catégories de notation se sont resserrés à mesure que la tolérance au risque augmentait. Les obligations de qualité Investment Grade ont connu leur plus forte progression mensuelle depuis plus de deux ans. Le Haut Rendement a surperformé, avec une contraction de ses spreads d’une centaine de points de base. Le rendement moyen offert par l’indice corporate américain était de 6,94% en fin de mois.

Marchés émergents

Dans les pays émergents, de nombreuses banques centrales ont réagi aux craintes d’inflation avec plus de rapidité que leurs homologues des marchés développés. La croissance économique mondiale ralentit cependant. Les premiers signes d’un fléchissement des pressions inflationnistes se font sentir, avec une baisse des prix des matières premières et des tarifs de fret. Bien que l’économie chinoise se soit redressée lors de son rebond post-confinement, la croissance du PIB du deuxième trimestre a surpris à la baisse. Le pays est confronté à de nouveaux vents contraires dus à la montée des tensions immobilières et à l’affaiblissement de la demande globale.

Les spreads de crédit se sont quelque peu élargis dans les pays émergents au mois de juillet, en contraste avec le fort resserrement observé sur les marchés américains. De ce fait, les rendements obligataires offerts par les entreprises des pays émergents apparaissent, pour la plupart des catégories de notation, plus attractifs que les niveaux historiques. Au cours du mois, les marchés émergents ont tout de même connu un changement de tendance : après les fortes baisses de ces derniers mois, ils affichent une performance légèrement positive en juillet, avec une progression plus importante pour les obligations notées Investment Grade que pour le segment du Haut Rendement. Les flux de capitaux vers la dette des marchés émergents ont été négatifs sur le mois, à -8,8 milliards de dollars. Le rendement de l’indice corporate émergent s’établit en fin de mois à 11,86%.

Entreprises en vue

Atalian (EU)

Atalian (EU)

Le groupe français prestataire de services Atalian a reçu une offre ferme et irrévocable de CD&R pour l’acquisition de la totalité du capital social et des droits de vote d’Atalian. La réalisation de l’opération proposée sera soumise aux conditions habituelles. La date est prévue pour la fin de l’année 2022. À la finalisation de la transaction, Atalian remboursera intégralement ses obligations de premier rang à échéance 2024 et 2025. Il s’agit d’une nouvelle positive attendue depuis un certain temps.

Resolute Forest Products (US)

Resolute Forest Products a conclu un accord en vue d’être acquis par Domtar, une filiale du groupe Paper Excellence, pour une valeur d’environ 1,9 milliard de dollars. Selon le management de Paper Excellence, Resolute s’inscrit parfaitement dans sa stratégie de croissance à long terme et vient compléter sa production en matière de pâte, de papier et d’emballage, tout en ajoutant des capacités dans le domaine du bois et des tissus. La clause de changement de contrôle à 101% devrait s’appliquer et l’opération devrait être approuvée lors d’une assemblée générale de Resolute Forest Products au début de l’automne.

Continuum Green Energy (EM)

Continuum Green Energy possède et exploite trois grands parcs éoliens et un grand parc hybride éolien[1]solaire en Inde. La capacité totale installée et mise en service atteint actuellement 722 MW, et la société bénéficie d’accords de prix d’achat (PPA) à long terme avec 2 sociétés de distribution publiques et 89 clients commerciaux et industriels. Après une phase intense de dépenses d’investissement, Continuum devrait continuer à afficher un FCF positif dans les années à venir et son ratio d’endettement net sur EBITDA devrait, selon le management, passer d’un niveau actuel de 5,5x à 3x d’ici la fin 2026.

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)

Date de rédaction : 08/08/2022