Dans la zone euro, l’inflation a rebondi à 2,5% en mars, légèrement inférieure aux attentes du marché, alors qu’elle était repassée ces derniers mois sous le niveau cible de la BCE. Aux États-Unis, les indices PMI du mois de mars indiquent à la fois un ralentissement de la croissance et des signes de persistance de l'inflation suite au déclenchement du conflit au Moyen-Orient. Dans les pays émergents, l’actualité au cours du mois de mars a elle aussi été dominée par le conflit au Moyen-Orient.

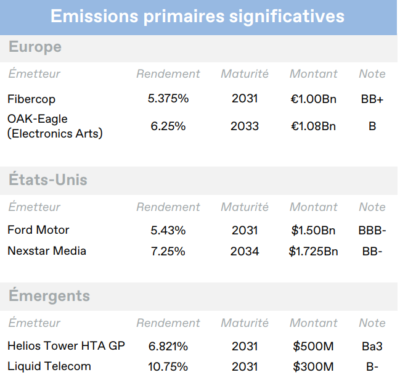

Europe

Dans la zone euro, l’inflation a rebondi à 2,5% en mars, légèrement inférieure aux attentes du marché, alors qu’elle était repassée ces derniers mois sous le niveau cible de la BCE. Dans le même temps, les indicateurs d’activité suggèrent une amélioration progressive mais encore fragile. Le PMI manufacturier est revenu en zone d’expansion à 51,6, tandis que le PMI des services a légèrement faibli. Les perspectives de croissance demeurent ainsi incertaines, dans un contexte marqué par les tensions géopolitiques persistantes et un renchérissement des coûts énergétiques. Avant le conflit au Moyen-Orient, les banques centrales des principales économies étaient soit engagées dans des cycles de baisses des taux, soit sur une logique de stabilité, mais la situation actuelle a conduit les marchés à rapidement réévaluer leurs anticipations de trajectoires monétaires. Cette incertitude s’est traduite par une hausse marquée des rendements souverains, en particulier sur les échéances courtes de la courbe, signe de volatilité accrue et d’un repositionnement notable du profil de risque.

Sur les marchés obligataires européens, le mois de mars a été marqué par cet ajustement des investisseurs. Les obligations souveraines allemandes à maturité intermédiaire (7–10 ans) ont vu leur rendement progresser de 39 points de base pour atteindre 2,94% en fin de mois, reflet des nouvelles anticipations macroéconomiques. Au sein du crédit corporate, la sous-performance du Haut Rendement européen (-2,59%) par rapport à ses pairs américain et émergent souligne une sensibilité particulière à la hausse des coûts énergétiques et à cet environnement plus contraint. Cette pression s’explique par la dépendance structurelle de la région aux importations de pétrole et de gaz et par leur impact direct sur les marges opérationnelles des entreprises, facteur qui amplifie leur vulnérabilité face à la volatilité des prix. Par ailleurs, les incertitudes sur l’inflation et la trajectoire future de la politique monétaire a particulièrement pesé sur les segments cycliques. Le rendement du marché corporate européen s’établit en fin de mois à 6,30%.

Etats-Unis

Aux États-Unis, les indices PMI du mois de mars indiquent à la fois un ralentissement de la croissance et des signes de persistance de l’inflation suite au déclenchement du conflit au Moyen-Orient. L’économie américaine reste cependant robuste, soutenue par une consommation et des investissements qui ne faiblissent pas. Le marché du travail résiste également, sans signe clair de récession imminente. Le moral des entreprises manufacturières s’est légèrement amélioré, porté par la perspective d’une baisse des droits de douane à la suite de la décision de la Cour suprême. Lors de sa réunion de mars, la Réserve fédérale a maintenu ses taux inchangés, tout en soulignant l’incertitude croissante liée à la situation géopolitique. Dans le même temps, le pétrole a bondi de +50% sur le mois en raison de la perspective d’une pénurie énergétique. Il a ainsi atteint son plus haut niveau depuis 2022, année marquée par l’invasion russe de l’Ukraine. Le dollar américain s’est renforcé de +2,4% face à son panier de principales devises tandis que les métaux précieux ont subi une correction importante. L’or a notamment reculé de -11,5% sur le mois, sous l’effet combiné de la remontée des taux d’intérêt réels, du renforcement du billet vert et des nouvelles anticipations de politique monétaire.

En mars, les marchés américains ont été impactés par l’intensification des tensions géopolitiques, qui ont entraîné une volatilité accrue sur les actions et les obligations. Le rendement des titres du Trésor à échéance intermédiaire (7–10 ans) a augmenté de 38 points de base pour clôturer à 4,24%, son plus haut niveau depuis l’été dernier. Celui-ci reflète en grande partie la flambée des prix du pétrole et la réévaluation des anticipations de politique monétaire face aux risques inflationnistes. Sur le crédit corporate, le Haut Rendement américain (-1,19%) a surperformé l’Investment Grade (-2%), ce dernier ayant été pénalisé par sa plus forte sensibilité aux taux dans ce contexte de remontée brutale des rendements obligataires. Les spreads se sont d’autre part élargis sur les deux segments de notation. Bien que le Haut Rendement ait souffert de la correction des taux souverains, l’élargissement des spreads a été relativement modéré en comparaison de l’Europe ou des pays émergents. Cette surperformance relative a été favorisée par un effet de portage protecteur avec des coupons élevés, et par l’indépendance énergétique des États-Unis, qui rend l’économie du pays moins vulnérable aux chocs inflationnistes liés au Moyen-Orient. En fin de mois, le rendement du marché corporate américain s’établit à 7,39%.

Emergents

Dans les pays émergents, l’actualité au cours du mois de mars a elle aussi été dominée par le conflit au Moyen-Orient. Ce dernier a en effet entraîné d’importantes perturbations dans l’approvisionnement en matières premières, notamment le pétrole et le gaz, mais aussi les engrais, l’aluminium et divers intrants chimiques essentiels aux chaînes de production mondiales. En conséquence, ce choc d’offre devrait alimenter une inflation généralisée, tout en freinant la croissance économique globale. Les économies asiatiques, particulièrement dépendantes des importations énergétiques en provenance de la région, apparaissent comme les plus exposées, d’autant plus que le blocus du détroit d’Ormuz limite fortement les alternatives disponibles. De facto, cette situation a déjà conduit certains gouvernements à prendre des mesures exceptionnelles, à l’instar des Philippines, qui ont déclaré l’état d’urgence énergétique. Toutefois, l’ampleur de ces effets dépendra largement de la durée du conflit et de l’étendue des dommages infligés aux capacités de production.

Le crédit émergent a connu en mars son pire mois depuis 2023, pénalisé par le regain de vigueur du dollar et la hausse des coûts de l’énergie. Ce recul a particulièrement touché les pays importateurs de pétrole, ravivant les craintes de défauts souverains et provoquant un élargissement marqué des spreads. Dans ce contexte de tension sur les taux, l’Investment Grade émergent a été le plus lourdement impacté avec une performance de -2,51%, sa duration plus longue le rendant plus vulnérable que le Haut Rendement (-2.01%). D’autre part, face à cette volatilité, le marché primaire s’est pratiquement gelé en seconde partie de mois, les émetteurs attendant une stabilisation des taux. Pour autant, les fondamentaux restent solides, notamment grâce aux refinancements passés qui ont éloignés les murs de dette, ce qui devrait maintenir les taux de défaut aux niveaux bas actuels, malgré l’ajustement brutal des prix. En fin de mois, le rendement du marché obligataire émergent s’établit à 8,21%.

Entreprises en vue

Recordati (EU)

Recordati (EU)

Recordati, entreprise pharmaceutique italienne spécialisée dans les médicaments orphelins, a confirmé que CVC a soumis une offre non contraignante pour l’ensemble des actions qu’elle ne détient pas encore, valorisant les fonds propres de la société pharmaceutique à 10,9 milliards d’euros. À un prix indicatif de 52 euros par action, la société a déclaré que l’offre correspond à une prime d’environ 12% par rapport au cours de clôture de la veille. En février, Recordati a publié des revenus préliminaires pour l’exercice 2025 en hausse de +11,8% à 2,6 milliards d’euros, et un EBITDA en hausse de +14,5% à 991 millions.

Dana Incorporated (US)

Dana Incorporated, leader américain de la fabrication de solutions de transmission de puissance et de gestion d’énergie pour les véhicules et les machines, a tenu une journée investisseurs au cours du mois. L’entreprise vise une croissance annuelle du chiffre d’affaires d’environ +6% en glissement annuel pour atteindre près de 10 milliards de dollars d’ici 2030, portée par son carnet de commandes, ses produits phares, le marché de l’après-vente et les technologies appliquées. Elle ambitionne de porter ses marges d’EBITDA de 10,5% en 2026 à une fourchette de 14–15% d’ici 2030, grâce à l’optimisation des processus de fabrication, des réductions de coûts et une amélioration de son mix produit. Suite à la cession de ses activités off-highway (engins hors route), le levier financier devrait être ramené à environ 1,0x et la marge de flux de trésorerie disponible s’améliorer pour atteindre environ 6%, permettant ainsi un programme de rachat d’actions et de dividendes de 2 milliards de dollars.

AngloGold Ashanti (EM)

AngloGold Ashanti, l’une des principales sociétés d’extraction d’or en Afrique du Sud, a annoncé une offre de rachat portant sur un montant allant jusqu’à 650 millions de dollars de ses obligations senior non garanties, lesquelles représentent la majeure partie de sa structure de dette. L’émetteur vise à optimiser ses coûts de financement et à tirer profit de l’importante réserve de trésorerie générée l’an dernier grâce aux cours records de l’or. Pour l’exercice 2025, AngloGold a publié un chiffre d’affaires de 9,893 milliards de dollars, en hausse de +70,8% par rapport à 2024, tandis que l’EBITDA ajusté a atteint 5,7 milliards (+141% en glissement annuel). Le mineur sud-africain a fait état d’un levier net négatif à la fin décembre 2025.

Date de rédaction : 10/04/2026

Télécharger le Corporate Credit Monthly Update Complet (pdf, 4 pages, en français)