Dans la zone Euro, l'inflation a surpris à la baisse en novembre alors qu’aux Etats-Unis, l’inflation est ressortie à 7,7%, ce qui laisse espérer que son pic a déjà été atteint.

Europe

Dans la zone Euro, l’inflation a surpris à la baisse en novembre. A 10%, il s’agit du premier recul depuis près de 18 mois. La baisse des prix de gros de l’énergie, combinée à l’atténuation des goulets d’étranglement dans les chaînes d’approvisionnement, laissent espérer un début d’accalmie de l’inflation dans la région, malgré la hausse des prix des denrées alimentaires. L’Europe risque cependant de subir une récession plus sévère que les Etats-Unis en raison du resserrement monétaire de la BCE et des problèmes énergétiques potentiels dus à la précarité de l’approvisionnement russe. Si l’hiver plus clément a permis d’éviter les pénuries jusqu’à présent, il faudra probablement plusieurs années pour que la situation liée au gaz soit totalement résolue. Par conséquent, elle va continuer à peser sur le sentiment et la croissance de la zone Euro.

Dans la zone Euro, l’inflation a surpris à la baisse en novembre. A 10%, il s’agit du premier recul depuis près de 18 mois. La baisse des prix de gros de l’énergie, combinée à l’atténuation des goulets d’étranglement dans les chaînes d’approvisionnement, laissent espérer un début d’accalmie de l’inflation dans la région, malgré la hausse des prix des denrées alimentaires. L’Europe risque cependant de subir une récession plus sévère que les Etats-Unis en raison du resserrement monétaire de la BCE et des problèmes énergétiques potentiels dus à la précarité de l’approvisionnement russe. Si l’hiver plus clément a permis d’éviter les pénuries jusqu’à présent, il faudra probablement plusieurs années pour que la situation liée au gaz soit totalement résolue. Par conséquent, elle va continuer à peser sur le sentiment et la croissance de la zone Euro.

Les marchés obligataires européens ont progressé en novembre. Le rendement du Bund allemand à 10 ans a clôturé le mois à 1,93% et les obligations d’entreprises ont prolongé leur rebond d’octobre. Plutôt que de refléter les craintes de récession, les spreads de crédit se sont davantage resserrés au cours du mois. La bonne performance des obligations d’entreprises a été généralisée, mais a été plus forte sur les segments de marché qui avaient précédemment sous-performé. Il s’agit notamment des obligations européennes et britanniques de qualité moindre. Cette surperformance fait suite au soutien des gouvernements européens pour atténuer la crise énergétique et aux propositions budgétaires plus prudentes au Royaume[1]Uni. Le marché primaire a également connu une forte reprise au cours du mois, avec une offre d’obligations dites «vertes» relativement élevée, à 10 milliards d’euros. Le rendement de l’indice corporate européen termine le mois à 7,09%.

Etats-Unis

Aux Etats-Unis, l’inflation est ressortie à 7,7%, ce qui laisse espérer que son pic a déjà été atteint. Les problèmes sur les chaînes d’approvisionnement se sont considérablement atténués au cours des derniers mois, ce qui a contribué à réduire la pression sur les prix. Les investisseurs s’attendent désormais à ce que la Réserve fédérale américaine ralentisse le rythme de ses hausses de taux. La Fed a toutefois réaffirmé qu’elle avait encore du chemin à faire pour maîtriser l’inflation, alors que certains pans de l’économie restent très dynamiques. C’est notamment le cas pour le marché du travail, en dépit des efforts de la banque centrale pour ralentir l’économie. La hausse des taux d’intérêt a néanmoins pesé lourdement sur les ventes de logements existants. Au niveau énergétique, les prix du pétrole ont chuté d’environ 11% sur le mois. L’offre excédentaire sur le marché et les prévisions météorologiques à long terme annonçant un hiver doux en Europe ont fait baisser les prix. L’éventualité d’une politique moins restrictive que prévu de la Fed a entraîné une forte baisse du dollar américain par rapport à la plupart des grandes devises, notamment l’euro, la livre sterling et le yen.

Novembre a été un mois positif tant pour les actions que les obligations américaines. Les spreads de crédits se sont notamment resserrés à l’annonce du ralentissement de l’inflation. Alors que les marchés ont progressé, la courbe des taux d’intérêt américains s’est maintenant inversée sur sa quasi-totalité, renforçant les craintes de récession. Les taux à long terme ont baissé, de 44 points de base pour le 10 ans à 3,61%, tandis que ceux à court terme sont restés relativement stables. Le rendement offert par l’indice corporate américain s’établit à 7,81% en fin de mois.

Marchés émergents

Dans les pays émergents, le sentiment de marché a été particulièrement positif en novembre, dans le sillage des pays développés. Le pivot politique de la Chine visant à soutenir le marché de l’immobilier ainsi qu’un assouplissement des restrictions de sa politique zéro Covid laissent espérer une amélioration de la situation économique. Les mesures radicales de confinement liées au Covid-19 ont fortement perturbé l’économie et ont provoqué ces dernières semaines des protestations massives de la part des résidents chinois. Ces facteurs ont en outre contribué à impacter négativement les chaînes d’approvisionnement mondiales.

Les marchés obligataires émergents se sont fortement redressés en novembre. Les investisseurs ont retrouvé de l’optimisme et semblent penser que le plus dur est derrière eux, après les hausses incessantes de taux cette année. Dans un contexte d’apaisement des pressions inflationnistes, les banques centrales mondiales sont elles aussi susceptibles de ralentir le rythme de leur resserrement monétaire. Cela s’est traduit par une augmentation de l’appétit pour le risque. Cependant, si le ralentissement de l’inflation est une évolution bienvenue, 2023 pourrait voir un affaiblissement important des économies, après une année de prix élevés et de hausses de taux. Le rendement de l’indice corporate émergent clôt le mois, à 11,52%.

Entreprises en vue

Odigeo (EU)

Odigeo (EU)

Odigeo, l’un des principaux voyagistes en ligne, a poursuivi son solide redressement post-Covid. Les ventes du 3e trimestre ont augmenté de 78% par rapport à l’année précédente, avec une marge bénéficiaire en hausse de 72% à 289 millions d’euros, grâce à une augmentation de 50% des réservations et de 15% de la marge par réservation. L’EBITDA ajusté a atteint 7 millions d’euros (contre un 1er semestre 21-22 à 0,7 million d’euros), tandis que la marge s’est améliorée de 183 points de base pour atteindre 2,3%. L’effet de levier net est resté inchangé à 6,5x, mais devrait baisser à environ 4x en 2023-24 et à 1-2x en 2024-25 si Odigeo atteint son objectif d’EBITDA. Les perspectives à court terme restent favorables. La croissance des réservations a été solide en octobre et novembre 2022 et la rentabilité devrait se renforcer au cours des prochains trimestres, alors que les nouveaux abonnés Prime entrent dans leur deuxième année.

Superior Industries (US)

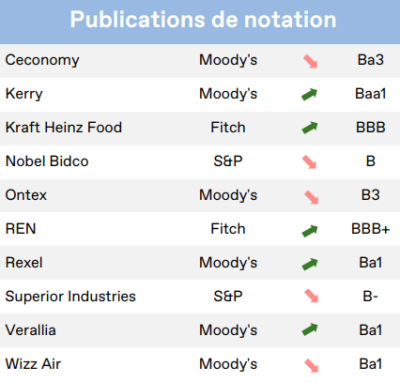

Superior Industries a révélé avoir reçu une offre de M2 Capital Partners dans le but d’acquérir 100% des actions en circulation de la société. Superior Industries est l’un des principaux fournisseurs mondiaux de roues en aluminium pour les équipementiers automobiles et M2 Capital est une société de capital-investissement anglo-canadienne. L’opération, qui devrait avoir lieu au 1er trimestre 2023, sera entièrement financée en numéraire, pour un montant d’environ 160 millions de dollars. Le succès de cette opération déclencherait un changement de contrôle pour les obligations Senior Unsecured 6% à maturité 2025.

HIS Holding (EM)

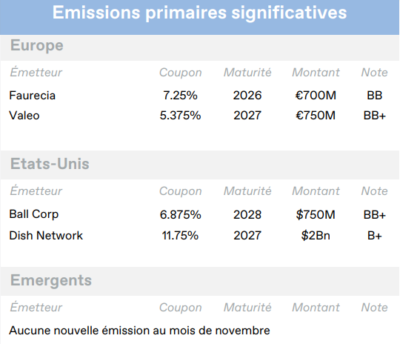

HIS Holding, société nigériane de tours de télécommunications, a émis une obligation «bullet» à 3 ans pour 600 millions de dollars afin de refinancer ses dettes à court terme et de réduire ses coûts de financement. La société cotée à New York a publié des résultats solides pour le 3e trimestre 2022, avec des revenus récurrents en hausse de 8% par rapport au trimestre précédent (+30% par rapport à l’année précédente) et un EBITDA en progression de 15% par rapport au trimestre précédent. La dette nette a augmenté de 2% par rapport à 2022, mais le levier net est resté faible à 3,2x, dans la fourchette inférieure de l’objectif du management. HIS a révisé ses prévisions de chiffre d’affaires pour l’ensemble de l’année 2022 dans une fourchette comprise entre 1,905 milliard et 1,125 milliard de dollars.

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)

Date de rédaction : 10/12/2022