Dans la zone euro, la situation économique est restée globalement résiliente en novembre, portée par une activité qui continue de résister aux chocs externes, malgré une demande intérieure toujours très modérée. Aux Etats-Unis, le plus long shutdown gouvernemental de l’histoire s’est achevé en novembre, avec des répercussions significatives sur les marchés.

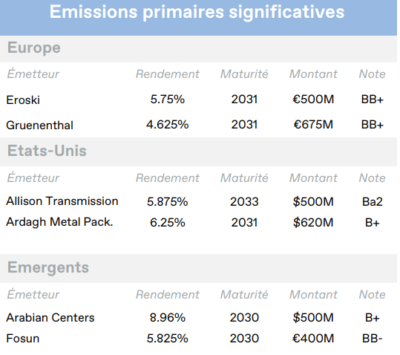

Europe

Dans la zone euro, la situation économique est restée globalement résiliente en novembre, portée par une activité qui continue de résister aux chocs externes, malgré une demande intérieure toujours très modérée. Les conditions financières demeurent restrictives et continuent de peser sur la dynamique d’investissement. L’évolution de l’inflation a donné à la BCE des éléments de lecture constructifs, tout en mettant en évidence une hétérogénéité persistante entre les États membres. Sur le plan des finances publiques, le passage du déficit espagnol à un niveau en dessous de celui de l’Allemagne illustre une recomposition progressive des situations budgétaires. Au Royaume-Uni, le nouveau budget a été accueilli favorablement par les marchés, tant sur les Gilts que sur les actions. La trajectoire britannique est ainsi jugée plus crédible que redouté et l’ampleur limitée des hausses d’impôts a contribué à apaiser les craintes d’un risque politique.

Les marchés obligataires européens ont évolué dans un environnement marqué par une remontée des taux sans risque et par une attention accrue portée à l’ensemble de ces aspects budgétaires. Les Bunds à 7-10 ans ont enregistré une performance négative (-0,22%) en novembre, avec un rendement en hausse de 6 points de base à 2,59% en fin de période. Le basculement progressif vers une orientation plus dépensière en matière de finances publiques en Allemagne, combiné aux difficultés persistantes de la France à contenir son déficit dans la fourchette estimée à 5-6% sur l’horizon 2024-2025, a continué à provoquer un rééquilibrage marqué des spreads souverains au sein de la zone euro. Les spreads italiens et espagnols par rapport aux Bunds se situent désormais à des niveaux inférieurs à ceux de la France, une configuration inédite depuis la création de la zone euro en 1999. Sur le segment du crédit corporate, les obligations à Haut Rendement ont affiché la meilleure performance en novembre (+0,12%), bénéficiant de leur portage élevé et d’une relative stabilité des primes de risque, tandis que les obligations Investment Grade ont évolué de manière plus défavorable (-0,20%) dans un contexte de sensibilité accrue aux variations de taux. Le rendement du marché corporate européen s’établit en fin de mois à 5,29%.

Etats-Unis

Aux Etats-Unis, le plus long shutdown gouvernemental de l’histoire s’est achevé en novembre, avec des répercussions significatives sur les marchés. Cette interruption prolongée, étalée sur 43 jours, a fortement perturbé la publication des indicateurs macroéconomiques, alimentant une volatilité accrue et des anticipations de marché concernant une éventuelle baisse de taux de la Réserve fédérale, dès décembre. L’arrêt temporaire de la collecte des données officielles a accentué l’incertitude, dans un contexte où le marché du travail montrait déjà des signes de modération et où les tensions inflationnistes demeuraient persistantes. Concernant les matières premières, les cours du pétrole ont enregistré un recul supérieur à 5% en novembre, en lien avec les craintes d’un excès d’offre et les discussions autour d’un éventuel accord de paix entre la Russie et l’Ukraine. Le dollar américain a pour sa part légèrement corrigé par rapport au panier des autres devises (-0,4%) avec la perspective croissante d’un nouvel assouplissement monétaire.

Les marchés obligataires américains ont affiché des performances positives en novembre. Les rendements des bons du Trésor ont évolué à la baisse sur l’ensemble de la courbe, les 7-10 ans reculant de 9 points de base pour s’établir à 3,91% en fin de période. Sans surprise, la volatilité sur les rendements souverains a été alimentée par les publications macroéconomiques mitigées et par l’incertitude entourant le calendrier et l’ampleur d’une éventuelle poursuite du cycle de baisse des taux. Les spreads de crédit des obligations corporate se sont temporairement écartés avec le retour de la volatilité, avant de se resserrer à mesure que les anticipations d’assouplissement monétaire se renforçaient. Dans ce contexte, les marchés du crédit ont conservé un profil relativement défensif. Les obligations Investment Grade et Haut Rendement affichent des performances respectives de +0,64% et +0,55%. En fin de mois, le rendement du marché corporate américain s’établit 6,62%.

Emergents

Les marchés émergents ont profité d’une croissance mondiale globalement résiliente, bien que l’affaiblissement récent du marché du travail aux États-Unis ait contribué à renforcer l’incertitude à court terme. Tandis que l’accentuation de la pente des courbes de taux dans les marchés développés reflète la persistance de tensions budgétaires et de contraintes de financement, les courbes de rendement des économies émergentes sont restées relativement stables. Dans ce contexte, plusieurs banques centrales de ces économies ont poursuivi leurs cycles d’assouplissement ciblés, ajustant leur politique monétaire en fonction des dynamiques domestiques d’inflation, de croissance et de stabilité.

Les obligations des marchés émergents ont plutôt bien résisté en novembre, malgré la forte volatilité autour des anticipations de taux. Le crédit corporate a bénéficié du repli des rendements des bons du Trésor américain, facteur de soutien technique, même si l’élargissement des spreads de crédit, en particulier sur le Haut Rendement, a pesé sur la performance globale. La persistance de tensions sur les signatures les plus risquées a entraîné une divergence de performance entre les notations. Le segment Investment Grade ressort en hausse de +0,18%, tandis que le Haut Rendement recule de -0,21%. Les perspectives sur le crédit corporate émergent demeurent cependant robustes, portées par des fondamentaux de crédit toujours en amélioration, notamment dans les économies en transition et les régions à forte dynamique comme le Moyen-Orient et l’Asie. En fin de mois, le rendement du marché corporate émergent s’établit à 7,59%.

Entreprises en vue

Bitė (EU)

Bitė, opérateur télécom lituanien, a publié des résultats satisfaisants pour le 3e trimestre de son exercice 2025, avec un chiffre d’affaires en hausse de 3,1% sur un an, à 150 millions d’euros. Celui-ci est porté par une croissance à deux chiffres des services fixes, en particulier du haut débit et de la télévision payante. L’EBITDA ajusté a progressé de 7,2% pour atteindre 65 millions d’euros, faisant grimper la marge à 43,6%. Le nombre de clients mobiles est resté stable, mais le revenu moyen par client s’est amélioré en Lituanie comme en Lettonie, reflétant la stratégie «More for More». Les abonnements haut débit ont augmenté, tandis que les utilisateurs de TV payante ont légèrement reculé. Les flux de trésorerie opérationnels se sont nettement renforcés à 43 millions d’euros grâce à la hausse de l’EBITDA, à la baisse des charges d’intérêts et à la réduction des investissements. Le FCF de 15 millions d’euros n’a pas suffi à financer un dividende de 239 millions d’euros, ce qui a porté la dette nette à 1,14 milliard d’euros et le levier à 4,4x. Dans un contexte de marchés atones, le management a souligné cette performance et cette résilience, grâce à la croissance du haut débit et du revenu moyen par client. La politique de dividende demeure néanmoins un point de vigilance, malgré la bonne couverture des intérêts.

Bitė, opérateur télécom lituanien, a publié des résultats satisfaisants pour le 3e trimestre de son exercice 2025, avec un chiffre d’affaires en hausse de 3,1% sur un an, à 150 millions d’euros. Celui-ci est porté par une croissance à deux chiffres des services fixes, en particulier du haut débit et de la télévision payante. L’EBITDA ajusté a progressé de 7,2% pour atteindre 65 millions d’euros, faisant grimper la marge à 43,6%. Le nombre de clients mobiles est resté stable, mais le revenu moyen par client s’est amélioré en Lituanie comme en Lettonie, reflétant la stratégie «More for More». Les abonnements haut débit ont augmenté, tandis que les utilisateurs de TV payante ont légèrement reculé. Les flux de trésorerie opérationnels se sont nettement renforcés à 43 millions d’euros grâce à la hausse de l’EBITDA, à la baisse des charges d’intérêts et à la réduction des investissements. Le FCF de 15 millions d’euros n’a pas suffi à financer un dividende de 239 millions d’euros, ce qui a porté la dette nette à 1,14 milliard d’euros et le levier à 4,4x. Dans un contexte de marchés atones, le management a souligné cette performance et cette résilience, grâce à la croissance du haut débit et du revenu moyen par client. La politique de dividende demeure néanmoins un point de vigilance, malgré la bonne couverture des intérêts.

Varex (US)

Varex, fabricant de premier plan de tubes à rayons X et de solutions logicielles de traitement d’images pour le marché médical et celui de la sécurité, a publié de solides résultats pour le 4e trimestre de son exercice. Le chiffre d’affaires a augmenté de 11% pour atteindre 229 millions de dollars, porté par une demande soutenue à la fois des clients médicaux et industriels, et par une amélioration des niveaux de stocks. La marge brute, à 34%, s’est améliorée de 130 points de base par rapport à l’an dernier grâce à une meilleure absorption des coûts fixes. Sur l’ensemble de l’exercice, le chiffre d’affaires s’est élevé à 845 millions de dollars (en hausse de 4% sur un an) et l’EBITDA a progressé de 33 millions de dollars pour atteindre 122 millions. Le ratio d’endettement net est tombé à 1,8x (selon la société) en fin de période, et le management anticipe davantage de croissance à l’horizon 2026.

Grupo Nutresa (EM)

Grupo Nutresa, l’un des principaux acteurs du secteur agroalimentaire en Colombie et en Amérique centrale, a publié de solides résultats pour le 3e trimestre 2025. Sur les neuf premiers mois de 2025, le chiffre d’affaires total du groupe a progressé de 13,3% pour atteindre 15 315 milliards de pesos colombiens (3,7 milliards de dollars), tandis que l’EBITDA, hors charges non récurrentes, s’est établi à 2 430 milliards de pesos (589 millions de dollars), avec une marge d’EBITDA de 15,9%, en hausse de plus de 200 points de base par rapport à l’an dernier. L’amélioration des marges s’explique principalement par les mesures de réduction des coûts mises en œuvre depuis le début de l’année. Le levier d’endettement net est tombé à 4,4x, et le management a réaffirmé son objectif de le ramener vers 2,7x-3,0x à court terme.

Date de rédaction : 10/12/2025

Télécharger le Corporate Credit Monthly Update Complet (pdf, 4 pages, en français)