Dans la zone Euro, la trajectoire de l'inflation montre des signes d’amélioration et aux Etats-Unis, les données macroéconomiques ont été globalement meilleures que prévu.

Europe

Dans la zone Euro, la trajectoire de l’inflation montre des signes d’amélioration, bien qu’elle demeure plus élevée qu’aux Etats-Unis. A cet égard, la BCE rattrape la Fed en termes de hausses de taux, avec une nouvelle hausse début février de 50 points de base, contre 25 pour la Fed. Les bons chiffres de l’indice PMI montrent que l’activité commerciale dans la zone Euro a renoué avec la croissance en janvier, pour la première fois en six mois. Cela renforce les espoirs que la zone réussisse à éviter une récession, d’autant que la crainte d’une pénurie d’énergie s’éloigne. Les températures hivernales particulièrement douces et les efforts de l’Europe en matière de consommation d’énergie ont en effet entrainé une baisse des prix du gaz. Les réserves sont toujours à des niveaux suffisamment élevés pour écarter sur les prochains mois le risque d’une crise majeure. Sur le plan géopolitique, l’Europe a autorisé l’envoi de chars allemands en Ukraine. De son côté, la Russie pourrait se préparer à y envoyer des centaines de milliers de soldats supplémentaires, ce qui laisse craindre une nouvelle escalade du conflit.

Dans la zone Euro, la trajectoire de l’inflation montre des signes d’amélioration, bien qu’elle demeure plus élevée qu’aux Etats-Unis. A cet égard, la BCE rattrape la Fed en termes de hausses de taux, avec une nouvelle hausse début février de 50 points de base, contre 25 pour la Fed. Les bons chiffres de l’indice PMI montrent que l’activité commerciale dans la zone Euro a renoué avec la croissance en janvier, pour la première fois en six mois. Cela renforce les espoirs que la zone réussisse à éviter une récession, d’autant que la crainte d’une pénurie d’énergie s’éloigne. Les températures hivernales particulièrement douces et les efforts de l’Europe en matière de consommation d’énergie ont en effet entrainé une baisse des prix du gaz. Les réserves sont toujours à des niveaux suffisamment élevés pour écarter sur les prochains mois le risque d’une crise majeure. Sur le plan géopolitique, l’Europe a autorisé l’envoi de chars allemands en Ukraine. De son côté, la Russie pourrait se préparer à y envoyer des centaines de milliers de soldats supplémentaires, ce qui laisse craindre une nouvelle escalade du conflit.

Sur le mois, le rendement du Bund allemand à 10 ans s’est resserré de 29 points de base, pour clôturer à 2,28%. L’inversion des courbes de taux s’est maintenue. Les obligations d’entreprises européennes ont rebondi en janvier, après avoir connu l’une des années les plus difficiles de l’histoire en 2022. Après la faiblesse de 2022, le marché primaire est également redevenu actif. Le nombre de nouvelles émissions a fortement augmenté au cours du mois. En Europe, un volume record a été atteint, avec notamment près de 8 milliards d’euros en obligations à Haut Rendement. Le rendement de l’indice corporate européen s’établit en fin de mois à 6,82%.

Etats-Unis

Aux Etats-Unis, les données macroéconomiques ont été globalement meilleures que prévu, témoin d’une économie résiliente. Les derniers chiffres du PIB confirment la croissance continue de l’économie américaine. Le taux de chômage reste proche de ses niveaux les plus bas depuis 50 ans. L’inflation évolue également dans la bonne direction, sur une tendance encourageante. Le prix des matières premières a notamment continué de reculer. Cependant, les conditions financières restent sous pression et le discours de M. Powell n’a globalement pas évolué. La Fed maintient un ton offensif. Selon elle, le marché du travail demeure historiquement tendu et la croissance des salaires est bien supérieure à la moyenne. Le dollar s’est quant à lui affaibli pour le 4ème mois consécutif face aux principales devises étrangères, ce qui remet en question sa vigueur des derniers mois. Le retour de l’appétit pour le risque et la réduction des écarts de taux entre les Etats-Unis et le reste du monde ont pesé sur le billet vert. La saison des résultats pour le 4ème trimestre 2022 a commencé aux Etats-Unis, avec des bénéfices en demi-teinte. Plusieurs entreprises ont publié des chiffres inférieurs aux prévisions, et le consensus anticipe désormais la première contraction des bénéfices depuis le 3ème trimestre 2020.

Sur les marchés obligataires, les rendements ont baissé sur l’ensemble de la courbe des bons du Trésor américain en janvier. Cette baisse a été plus importante pour les échéances à moyen et long terme. Le rendement du 10 ans a notamment reculé de 36 points de base, pour atteindre 3,51%. La courbe des rendements reste donc inversée. Les marchés du crédit corporate ont pris un excellent départ, stimulés par le resserrement des spreads et la réduction de la volatilité sur les taux. Ils abordent l’année 2023 en posture favorable, avec des rendements attractifs. Le segment du Haut Rendement a progressé de plus de 3,5%, avec des spreads qui se sont resserrés de 50 points de base. Le rendement offert par l’indice corporate américain s’établit en fin de mois à 7,46%.

Marchés émergents

Les préoccupations qui ont éloigné les investisseurs des marchés émergents ces dix-huit derniers mois, à savoir l’inflation (en particulier l’inflation des biens), les hausses de taux et un dollar américain fort, commencent à s’atténuer, bien que lentement. La plupart des vents contraires sur le plan macroéconomique global devraient s’estomper en 2023. La Chine notamment a connu un regain d’optimisme ces dernières semaines, avec la poursuite de sa réouverture accélérée et le soutien apporté à son secteur immobilier.

Cette réouverture de l’économie chinoise plus tôt que prévu a été le principal facteur de contribution au rebond massif sur les obligations émergentes depuis octobre, parallèlement à la baisse des rendements sur les obligations d’État. Le segment Haut Rendement émergent a surperformé l’Investment Grade en janvier, ainsi que le Haut Rendement américain. Avec la dissipation progressive des craintes inflationnistes et un pivot de politique monétaire de plus en plus probable, 2023 s’annonce comme une année prometteuse pour la dette de cette zone. Ce contexte plus favorable au crédit émergent a attiré de solides afflux de capitaux. Ceux-ci ont largement suffi à absorber l’augmentation des nouvelles émissions observée sur le marché primaire. Le rendement de l’indice corporate émergent termine le mois à 10,15%.

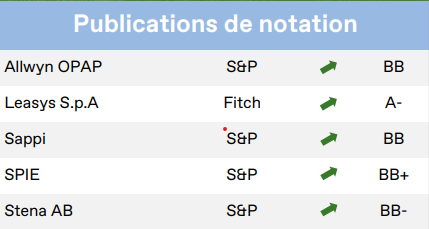

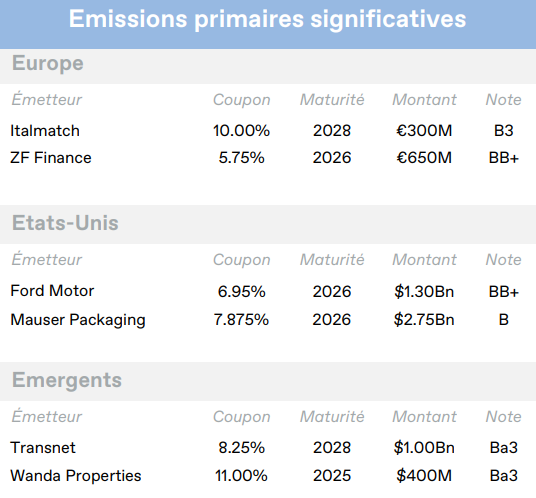

Entreprises en vue

Lima Corporate (EU)

Lima Corporate (EU)

Lima, producteur italien d’implants orthopédiques noté B-, a refinancé avec succès son obligation 2023 avec une nouvelle obligation à 5 ans émise à 93, avec un coupon EURIBOR + 575 points de base. Les sources du refinancement comprenaient également une injection de fonds propres de 48 millions d’euros de la part des actionnaires. A cette occasion, les détenteurs d’obligations ont été en mesure de rejeter certaines clauses trop agressives et d’inclure de nouvelles protections, notamment une clause appelée «J. Crew Blocker» qui signifie que le groupe ne peut pas transférer d’éléments de propriété intellectuelle à des filiales sans restriction. Cette émission d’obligations est un signe clair de l’amélioration des conditions de crédit au cours des dernières semaines.

Abercrombie & Fitch (US)

Abercrombie & Fitch, le détaillant américain de vêtements, a revu à la hausse ses perspectives pour l’exercice 2022 après des ventes de Noël meilleures que prévu. Le chiffre d’affaires net pour l’ensemble de l’année est désormais attendu en baisse d’environ 1% (contre une baisse de 2 à 3% précédemment) et la marge d’exploitation a été révisée dans une fourchette de 2,5% à 3%, contre une fourchette précédente de 2% à 3%. Le consensus du marché s’attend désormais à ce que la société termine l’exercice 2022 avec un effet de levier net légèrement supérieur à 3x, tandis que la couverture des intérêts serait d’environ 9x. Les flux de trésorerie disponible devraient devenir largement positif l’année prochaine, à mesure que les stocks se normalisent et que les dépenses d’investissement restent sous contrôle.

Kio Networks (EM)

Kio Networks, l’un des principaux fournisseurs mexicains de services de centres de données, a annoncé des résultats stables au 3ème trimestre 2022. Le chiffre d’affaires a augmenté de 8% en glissement trimestriel et l’EBITDA a progressé de 1%, la marge se contractant à 28%. Lors de sa dernière conférence, le management a réitéré sa prévision d’une croissance de l’EBITDA de 21% pour l’ensemble de l’année 2022 et un objectif de levier net de 3,75x (contre 4,8x en septembre 2022). La société a en effet reçu un nouvel apport de capital au 4ème trimestre 2022 de son nouvel actionnaire, afin de financer trois centres de données. En 2023, une augmentation de l’EBITDA de 15 à 20% est anticipée, largement portée par le secteur privé.

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)

Date de rédaction : 10/02/2023