Dans la zone Euro, le variant Delta du Covid-19 circule toujours, mais le nombre d’hospitalisations et de décès a reculé par rapport aux récents pics. Au niveau économique, la BCE a affiché un ton plus optimiste que la Fed et la BoE concernant la probabilité d’une hausse prochaine des taux d'intérêt. Elle a indiqué qu’elle ne voulait pas mettre en péril une reprise économique encore fragile, en resserrant trop tôt sa politique monétaire.

Les prix de l’énergie ont grimpé en flèche en Europe ces dernières semaines en raison de perturbations dans les chaînes d’approvisionnement. Les rendements des obligations d’État de la zone euro ont augmenté, du fait de ces craintes sur l’inflation. Le rendement du Bund allemand à 10 ans a gagné 18 points de base sur le mois, et a clôturé à -0,20%. Ce mouvement a impacté négativement les actifs à horizon long. Une combinaison de facteurs a exercé une pression sur le crédit européen au cours de la deuxième partie du mois : un volume important de nouvelles émissions, une Fed moins accommodante et la prise de conscience que l’inflation pourrait continuer à augmenter de manière soutenue et plus longtemps qu’attendu. Dans ce contexte, le rendement de l’indice corporate européen a augmenté de 14 points de base, et s’établit en fin de mois à 2,55%.

Aux Etats-Unis, le sentiment inflationniste est au plus haut. Lors de sa réunion du mois de septembre, la Fed a indiqué que la réduction des mesures de relance pourrait commencer plus tôt que prévu et que les taux d’intérêt pourraient augmenter dès 2022. La banque centrale a également réduit ses prévisions de croissance et relevé ses projections d’inflation pour cette année. Dans le même temps, les tensions sur le marché du travail demeurent à des niveaux élevés, avec une hausse des demandes initiales d’allocations chômage en septembre.

Aux Etats-Unis, le sentiment inflationniste est au plus haut. Lors de sa réunion du mois de septembre, la Fed a indiqué que la réduction des mesures de relance pourrait commencer plus tôt que prévu et que les taux d’intérêt pourraient augmenter dès 2022. La banque centrale a également réduit ses prévisions de croissance et relevé ses projections d’inflation pour cette année. Dans le même temps, les tensions sur le marché du travail demeurent à des niveaux élevés, avec une hausse des demandes initiales d’allocations chômage en septembre.

Par ailleurs, à fin septembre, le gouvernement américain était aux prises avec deux problématiques: empêcher une fermeture du gouvernement («shutdown») et un éventuel défaut de paiement sur sa dette. L’adoption d’une législation de dernière minute a permis d’éviter une situation critique. Le rendement des bons du Trésor à 10 ans a franchi la barre des 1,50%, pour atteindre un plus haut niveau en trois mois. Il a clôturé le mois à 1,49%, en hausse de 19 points de base. Le rendement de l’indice corporate américain a gagné 16 points de base, et a clôturé à 3,70%.

Dans les pays émergents, l’incertitude quant au paiement par Evergrande, deuxième promoteur immobilier de Chine, des intérêts sur ses obligations libellées en dollars a incité les marchés à la prudence, notamment face au risque de répercussions de ce défaut de paiement potentiel sur le reste de l’économie chinoise et sur le système financier mondial. Ces craintes de contagion, ainsi que les mesures prises par le gouvernement chinois pour resserrer les conditions de crédit dans le secteur immobilier, ont entrainé une volatilité non seulement en Asie, mais également sur le reste des marchés.

Les obligations d’entreprises des marchés émergents ont reculé en septembre (-0,86% pour l’Investment Grade et -2,60% pour le High Yield), avec une sous-performance sur les crédits asiatiques. Dans ce contexte, l’indice corporate émergent affiche un rendement de 7,52% à fin de mois, en hausse de 93 points de base.

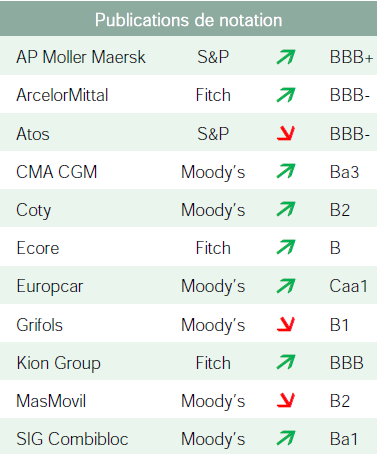

Entreprises en vue

Grifols

Grifols

Grifols

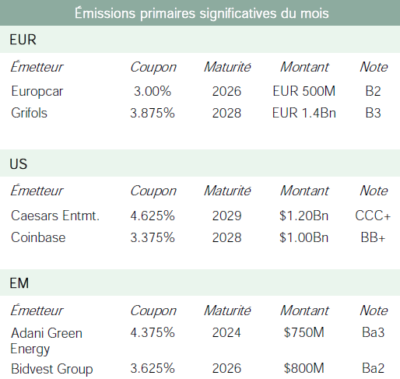

GrifolsGrifols, le groupe pharmaceutique espagnol, a annoncé en septembre l’acquisition de Biotest, spécialisé dans les solutions d’hématologie et d’immunologie dérivées du plasma sanguin pour une VE de 2 milliards d’euros, incluant un prêt d’actionnaire de 313 millions d’euros. Bien que l’acquisition semble coûteuse avec un multiple de 19x l’EBITDA payé, Grifols s’attend à une augmentation significative du bénéfice d’exploitation de Biotest dans les années à venir, grâce au lancement de nouveaux produits et aux synergies de réduction des coûts. Dans le cadre du financement par la dette, Grifols a émis deux obligations.

Solenis

Solenis a émis l’équivalent de 1,4 milliard de dollars d’obligations garanties de premier rang et 1 milliard de dollars d’obligations non garanties équivalentes, pour financer en partie son rachat par Platinum Equity (pour une VE de 5,3 milliards de dollars). Solenis sera associée à Sigura pour créer un leader mondial des services de traitement de l’eau. L’entreprise bénéficie d’un historique de forte génération de cash-flow libre et propose des produits innovants. Solenis adopte une approche globale dans sa conformité ESG, tout en prenant en compte les besoins de ses clients en matière d’environnement et de durabilité.

Bidvest

Bidvest est un groupe leader actif dans deux grandes branches B2B: les services aux entreprises (gestion des installations, fret et produits financiers) et les opérations de commerce et de distribution (produits de marque, produits commerciaux et automobiles). La société, fondée en 1988, a son siège social à Johannesburg, en Afrique du Sud, et emploie 120 000 personnes. Elle est cotée au JSE avec une capitalisation boursière de 4,8 milliards de dollars US. Bidvest cible un mélange d’actifs défensifs, cycliques et de croissance, avec des opérations peu gourmandes en termes d’immobilisations et fortement génératrices de cash-flow, et des acteurs de marchés établis avec des opportunités identifiables d’expansion.

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)

Date de rédaction : 07/10/2021